ОАО «МПОВТ», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и ее рынков сбыта

Анализ производственно-хозяйственной деятельности ОАО «МПОВТ»

Анализ структуры и динамики себестоимости

Анализ прибыли предприятия

Анализ рентабельности производства

Анализ производительности труда и заработной платы

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА

Экономия на прямых затратах

Изменения в организационной структуре управления

Мероприятия макроуровневого характера

Совершенствование технологического процесса изготовления элемента конструкции стеллажа

Навигация

Анализ прибыли предприятия

Повышение прибыли и рентабельности производства путем использования экономических методов управления (на примере ОАО "МПОВТ")

123523

знака

25

таблиц

14

изображений

2.3.3 Анализ прибыли предприятия

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечение выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и других социальных программ.

Суммарная величина всех прибылей — балансовая (валовая) прибыль предприятия. Основными составными элементами балансовой прибыли являются:

Прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг (![]() ).

).

Прибыль (убыток) операционной деятельности (![]() ).

).

Финансовые результаты от внереализационных операций (ВФР).

Пб=![]() +

+![]() ±ВФР (2.1)

±ВФР (2.1)

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Валовый доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц.

Средний доход (выручка), представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период.

Прибыль от реализации имущества — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Это доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, прибыль прошлых лет, выявленная в отчетном году, доходы от дооценки товаров, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте, проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, от списания безнадежной дебиторской задолженности;

недостачи материальных ценностей, выявленные при инвентаризации;

отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

судебные издержки и арбитражные сборы и др.

Имея данные, характеризующие величины приведенных выше показателей, анализ прибыли предприятия следует осуществлять согласно следующим пунктам:

оценка динамики показателей балансовой и чистой прибыли;

изучение составных элементов формирования балансовой прибыли;

выявление и измерение влияния факторов, воздействующих на прибыль;

анализ показателей рентабельности;

выявление и оценка резервов роста прибыли, способов их мобилизации.

Таблица 2.10

Анализ прибыли от реализации продукции за 2004-2006 гг., млн. р.

| Показатель | 2004 г. | 2005 г. | Абсолютное отклонение 2005 г. от 2004 г. | 2006 г. | Абсолютное отклонение 2006 г. от 2005 г. |

| Объём реализованной продукции | 37484 | 45730 | +8246 | 59801 | +14071 |

| Себестоимость продукции | 35321 | 41995 | +6674 | 55136 | +13141 |

| Прибыль (убыток) (п.1-п.2) | 2010 | 3584 | +1574 | 4481 | +897 |

Из таблицы видно, что в 2004 г. показатель прибыли от реализации продукции является положительным. В 2005 г. в сравнении с 2004 г. прибыль увеличилась на 1574 млн. р. в связи с ростом объемов реализации по отдельным видам продукции, в 2006 г в сравнении с 2005 г. – на 897 млн. р. Темп роста прибыли в 2006 г. по сравнению с 2005 г. ниже, что связано с ростом себестоимости производимой продукции.

Рассмотрим факторы, влияющие на изменение прибыли от реализации продукции:

∆Прп = Пр1п- Пр0п = (РП1 – Срп1) – (РП0 – Срп0), (2.2)

где ![]() ,

, ![]() - прибыль от реализации продукции (товаров, работ, услуг) по базовому году и отчётному;

- прибыль от реализации продукции (товаров, работ, услуг) по базовому году и отчётному;

РП0, РП1 – объем реализованной продукции (товаров, работ, услуг), за вычетом всех налогов и других отчислений, включаемых в объем реализации, по базовому и отчётному годам;

Срп0, Срп1 – себестоимость реализованной продукции по базовому и отчётному годам.

За счёт изменения объёма реализации продукции:

![]() (2.3)

(2.3)

, (2.4)

, (2.4)

где ![]() - коэффициент выполнения плана по объему реализации, рассчитанный по полной себестоимости реализованной продукции в базовом году;

- коэффициент выполнения плана по объему реализации, рассчитанный по полной себестоимости реализованной продукции в базовом году;

![]() - себестоимость реализованной продукции в базовом году, рассчитанная на объем реализованной продукции в отчетном году.

- себестоимость реализованной продукции в базовом году, рассчитанная на объем реализованной продукции в отчетном году.

За счёт изменения средних цен реализации изделий:

(2.5)

(2.5)

где РПпф – объем реализованной продукции в базовом году, рассчитанный на объем реализованной продукции в отчётном году.

За счёт средней себестоимости реализации изделий:

(2.6)

(2.6)

2005 г. к 2004 г.: ∆Прп = 3584 - 2010 = 1574 млн. р.

![]() = 2010∙(1,466-1) = 936,7 млн. р.

= 2010∙(1,466-1) = 936,7 млн. р.

![]() = 45730-45457,6 = 272,4 млн. р.

= 45730-45457,6 = 272,4 млн. р.

![]() = -41995 + 42359,9 = 364,9 млн. р.

= -41995 + 42359,9 = 364,9 млн. р.

Проверка: 936,7 + 272,4 + 364,9 = 1574 млн.р.

2006 г. к 2005 г.: ∆Прп = 4481 - 3584 = 897 млн. р.

![]() = 3584∙(1,222-1) = 795,31 млн. р.

= 3584∙(1,222-1) = 795,31 млн. р.

![]() = 59801-59833,87 = 267,13 млн. р.

= 59801-59833,87 = 267,13 млн. р.

![]() = -55136 + 54970,56 = -165,44 млн. р.

= -55136 + 54970,56 = -165,44 млн. р.

Проверка: 795,31 + 267,13 + (-165,44) = 897 млн. р.

Таким образом, в 2005 г. положительное влияние на изменение прибыли от реализации оказали в той или иной мере все факторы: изменение объема от реализации продукции, изменение средних цен реализации, изменение себестоимости продукции. В 2006 г. негативное влияние на изменение прибыли от реализации оказало изменение себестоимости продукции. Далее проведем анализ балансовой прибыли за 2004-2006 гг.

Таблица 2.11

Расчет чистой прибыли предприятия, млн. р.

| Показатели | 2004 г. | 2005 г. | Абсолютное отклонение 2005 г. от 2004 г. | 2006 г. | Абсолютное отклонение 2005 г. от 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Доходы и расходы по видам деятельности | |||||

| Выручка от реализации товаров, продукции, работ, услуг | 45631 | 55400 | 70754 | ||

| Налоги, включаемые в выручку от реализации товаров, работ, услуг | 8147 | 9670 | 10953 | ||

| Выручка от реализации товаров, продукции, работ, услуг (без налогов с выручки) | 37484 | 45730 | 59801 | ||

| в т.ч.: бюджетные субсидии на покрытие разницы в ценах и тарифах | |||||

| Себестоимость реализованных товаров, продукции, работ, услуг | 35321 | 41995 | 55136 | ||

| Управленческие расходы | |||||

| Расходы на реализацию | 153 | 151 | 184 | ||

| Прибыль (убыток) от реализации | 2010 | 3584 | 1574 | 4481 | 897 |

| 2. Операционные доходы и расходы | |||||

| Операционные доходы | 1052 | 1204 | 930 | ||

| Налоги, включаемые в операционные доходы | 116 | 126 | 110 | ||

| Операционные доходы (за минусом НДС, иных аналогичных платежей): | 936 | 1078 | 820 | ||

| доходы, полученные от продажи активов | 853 | 889 | 645 | ||

| доходы от операций с ценными бумагами | |||||

| доходы от участия в уставных фондах других организаций | |||||

| прочие операционные доходы | 83 | 189 | 175 | ||

| Операционные расходы: | 707 | 692 | 700 | ||

| расходы, полученные от продажи активов | 454 | 614 | 700 | ||

| расходы от операций с ценными бумагами | |||||

| прочие операционные расходы | 253 | 78 | |||

| Прибыль (убыток) от совместной деятельности | |||||

| Прибыль (убыток) от операционных доходов и расходов | 229 | 386 | 157 | 120 | -266 |

| 3. Внереализационные доходы и расходы | |||||

| Внереализационные доходы | 191 | 83 | 640 | ||

| Налоги, включаемые во внереализационные доходы | 7 | 8 | 57 | ||

| Внереализационные доходы (за минусом НДС, иных аналогичных платежей) | 184 | 75 | 583 | ||

| Внереализационные расходы | 896 | 865 | 905 | ||

| Сумма источников собственных средств, направленных на покрытие убытков | |||||

| Прибыль (убыток) от внереализационных доходов и расходов | -712 | -790 | -78 | -322 | 458 |

| Прибыль (убыток) за отчетный период | 1527 | 3180 | 1653 | 4279 | 1099 |

| Налоги и сборы, расходы и платежи, производимые из прибыли | 1497 | 1644 | 2097 | ||

| Сумма льготы по налогу на прибыль | |||||

| Прибыль (убыток) в распоряжении предприятия | 30 | 1536 | 1506 | 2182 | 646 |

| Фонд потребления | 1470 | 1450 | |||

| Прибыль (убыток) к распределению | 30 | 66 | 36 | 732 | 666 |

Как видно из таблицы, в 2005 г. по сравнению с 2004 г. прибыль от реализации продукции увеличилась на 1574 млн. р., прибыль от операционных доходов и расходов – на 157 млн. р., зато произошло снижение прибыли от внереализационных доходов. В итоге, прибыль за отчетный период (2005 г.) составила 3180 млн. р. Размер прибыли в распоряжении предприятия – 1536 млн. р., из нее в фонд потребления направлено 1470 млн. р.

В 2006 г. по сравнению с 2005 г. абсолютное отклонение прибыли от реализации составило 897 млн. р., убыток от операционных доходов и расходов составил 266 млн. р., произошло увеличение прибыли от внереализационных доходов на 458 млн. р. В итоге, прибыль за отчетный период увеличилась на 1099 млн. р. После уплаты налогов с прибыли и отчислений в фонд потребления прибыль к распределению составила 732 млн. р.

Таким образом, за анализируемый период балансовая прибыль в абсолютном выражении увеличилась на 2752 млн. р. Увеличение в 2005 г. произошло за счет прибыли от реализации, а также операционных доходов. В 2006 г. увеличение балансовой прибыли предприятия произошло также за счет прибыли от реализации и операционных доходов, однако темпы роста данных показателей значительно снизились.

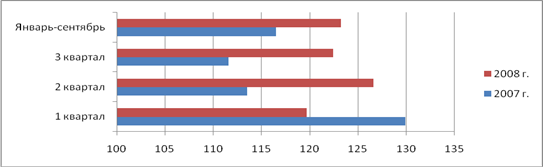

Динамика балансовой прибыли предприятия и ее составляющих отражена на рис. 2.3.

Рис. 2.3. Динамика балансовой прибыли и ее составляющих, млн. р.

Как видно из рисунка, росту балансовой прибыли предприятия в значительной мере способствовало увеличение прибыли от реализации, а также снижение убытков от внереализационной деятельности.

Похожие работы

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... , гипса и бетонитовых глин. Цель курсовой - раскрыть сущность понятия «инвестиции», указать источники инвестиций в Республике Беларусь и их структуру, раскрыть основные вопросы организации инвестиционной деятельности и ее финансирования, охарактеризовать мультипликатор и акселератор инвестиций. 1. Источники финансирования инвестиционной деятельности 1.1 Сущность и роль инвестиций. ...

... Значение потерь Расчетное значение YР, Эрл Соединительные линии от АТСДШ-2 0,005 42,53 60 к АМТС 0,005 7,731 15 от АТСКУ-3 0,005 37,425 60 к АТСДШ-2 0,005 25,14 50 к АТСКУ-3 0,005 22,46 45 5. РАСЧЁТ ОБЪЁМА ОБОРУДОВАНИЯ В данном дипломном проекте рассматривается ввод второй очереди системы АХЕ-10 ёмкостью 2048 номеров. Поэтому мы не рассматриваем проектирование ...

0 комментариев