Показатели эффективности использования основного капитала

Современные подходы к управлению основным капиталом

Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

Анализ эффективности использования основного капитала

Анализ системы управления основным капиталом

Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО «КБ «Сухой»

Определение экономической эффективности внесенных предложений

Навигация

Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

119637

знаков

28

таблиц

14

изображений

2 Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

2.1 Краткая характеристика предприятия

Открытое акционерное общество “ОКБ Сухого” является коммерческой организацией, созданной в соответствии с Законом Российской Федерации №1531-1 от 03.07.91г. “О приватизации государственных и муниципальных предприятий в Российской Федерации”, Государственной программой приватизации государственных и муниципальных предприятий Российской Федерации на 1992 год, Указом Президента Российской Федерации №721 от 1 июля 1992 года “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества”, в целях удовлетворения общественных потребностей, извлечения прибыли и обладает полной хозяйственной самостоятельностью.

ОАО «Компания Сухой», ранее ГУП «АВПК Сухой» — ведущая российская компания, занимающаяся разработкой, производством, маркетингом, обучением лётного персонала, послепродажным обслуживанием, включая поставку запасных частей и оборудования боевых и гражданских самолетов марки «Су» и «Бе». Полное наименование — Открытое акционерное общество «Авиационная холдинговая компания „Сухой“».

100 % акций компании принадлежат российскому государству.

Генеральный директор — М. А. Погосян. Компания вошла в состав Объединённой авиастроительной корпорации.

Головной компанией холдинга является ОАО «Компания „Сухой“», которой принадлежат:

· 50 % + 1 акция ОАО «ОКБ Сухого»

· 74,5 % ОАО «КнААПО им. Ю. А. Гагарина» (Комсомольск-на-Амуре)

· 74,5 % ОАО «НАПО им. В. П. Чкалова» (Новосибирск)

· 87,93 % ЗАО «Гражданские самолеты Сухого»

· 11,63 % ОАО «Корпорация „Иркут“» (Иркутск)

· 38 % ОАО «ТАНТК им. Г. М. Бериева» (Таганрог)

Компания является крупнейшим российским авиационным холдингом. В состав холдинга входят конструкторские бюро и серийные самолётостроительные заводы, что обеспечивает выполнение полного цикла работ в авиастроении — от проектирования до производства и послепродажного обслуживания авиационной продукции. Основными задачами компании являются обеспечение современной авиационной техникой ВВС России, увеличение доли своей продукции на внутреннем и внешнем рынках военной и гражданской авиации за счет перспективных разработок и диверсификации своей продукции.

Продукция холдинга, боевые самолеты марки «Су», составляют основу фронтовой авиации России и тактической авиации многих стран мира. Некоторые фигуры высшего пилотажа типа: «Кобра Пугачёва», «Хук», «Кульбит» были впервые выполнены на самолетах марки «Су».

Компания занимает 3-е место в мире по объемам производства современных истребителей (по состоянию 2006 год). В настоящее время компанией реализуются перспективные программы в области как военного, так и гражданского авиастроения. В области гражданского авиастроения реализуется программа создания семейства российских региональных самолетов Sukhoi Superjet (ранее RRJ).

Техника марки «Су» принята на вооружение в 30 странах мира. Боевые самолеты марки «Су» поставлялись в Индию, Китай, Ирак, Польшу, Чехию, Словакию, Венгрию, Германию, Сирию, Алжир, КНДР, Вьетнам, Афганистан, Йемен, Египет, Ливию, Иран, Перу, Анголу, Эфиопию. Всего по экспортным контрактам в зарубежные страны поставлено более 2 тысяч самолетов «Су». На сегодняшний день приоритетными региональными рынками для самолетов «Сухого» являются Китай, Индия, страны Юго-Восточной Азии.

Основными перспективными проектами компании на являются:

· производство истребителя поколения 4+ Су-35БМ

· производство фронтового бомбардировщика Су-34

· разработка истребителя 5 поколения

· производство гражданского ближнемагистрального авиалайнера Sukhoi Superjet

В августе 2006 Государственный департамент США ввёл санкции против российских государственных компаний «Рособоронэкспорт» и «Сухой». Их обвиняют в нарушении закона «О нераспространении в отношении Ирана» от 2000 года, которым запрещается сотрудничество с Ираном в сфере распространения оружия массового поражения. Введёнными санкциями запрещается американским государственным органам покупать или продавать какие-либо товары, пользоваться или оказывать услуги этим компаниям. В конце июля 2006 «Рособоронэкспорт» заключил контракт на модернизацию 30 фронтовых бомбардировщиков Су-24 ВВС Ирана, которые теоретически могут быть носителями тактического ядерного оружия. Контракт будет исполнять фирма «Сухой».

2.2 Анализ показателей финансово-хозяйственной деятельности

Анализ технико-экономических показателей (ТЭП) работы предприятия в динамике представлен в таблице 2.1.

Таблица 2.1

Анализ технико-экономических показателей

| Показатели | 2006 год | 2007 год | Относительная величина, |

| Объем производства работ, услуг тыс.руб. | 278595 | 312821 | 112,3 |

| Товарная продукция, тыс.руб. | - | - | - |

| Объем реализованных работ, услуг, тыс.руб. | 278595 | 312821 | 112,3 |

| Среднесписочная численность ППП в том числе: численность рабочих численность служащих | 862 710 152 | 796 640 156 | 92,3 |

| Фонд оплаты труда, тыс.руб. | 70774 | 78213 | 110,5 |

| Среднемесячная заработная плата 1 работника, тыс.руб. | 6,842 | 8,188 | 119,7 |

| Себестоимость товарной продукции, руб. | - | - | - |

| Себестоимость реализованных работ, услуг, руб. | 246411 | 308266 | 125,1 |

| Затраты на 1 руб.товарной продукции, руб. | 1,13 | 1,01 | 89,8 |

| Производительность труда, руб. | 323 | 393 | 121,6 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 14433 | 22105 | 153,2 |

| Среднегодовая стоимость оборотных средств, руб. | 90569 | 91155 | 100,6 |

| Прибыль (убыток) от реализации, тыс.руб. | 32184 | 4555 | 14,2 |

| Прибыль отчетного периода, тыс.руб. | 25660 | -196 | -0,8 |

| Прибыль, остающаяся в распоряжении предприятия (после уплаты налогов), тыс. руб. | 16319 | -3334 | -20,4 |

| Рентабельность продукции, % | 6,6 | -1,1 | -16,3 |

| Рентабельность производства, % | 24,4 | -0,2 | -0,7 |

Анализируя таблицу 2.1 можно сделать вывод, что за 2007 год объем производства работ (оказания услуг) вырос на 12,3% и составил 312821 тыс.руб. В то же время среднесписочная численность работников сократилась на 7,7% по сравнению с 2006 годом и составила 796 человек, следует отметить, что уменьшение количества работников произошло главным образом, за счет уменьшения рабочих на 70 человек, количество служащих наоборот увеличилось на 4 человека. Фонд оплаты труда вырос в 2007 году на 10,5%, а среднемесячная заработная плата одного работника увеличилась на 19,7% соответственно и составила 8188 руб. в месяц. В 2007 году сократились затраты на 1 руб. товарной продукции на 0,12 руб. или на 10,2%. Необходимо отметить также рост производительности трудана 21,6% по сравнению с 2006 годом. Среднегодовая стоимость ОПФ увеличилась в 2007 году на 2,3%, а оборотных средств – на 0,6%. Убыток от реализации в 2007 году стал меньше чем в 2006 на 53,2%. В 2007 году получен убыток в сумме 3334 тыс.руб. Рентабельность продукции и производства также снизилась по состоянию на 2007 год.

Таблица 2.2

Анализ структуры себестоимости работ (услуг) ОАО «КБ «Сухой»

| Элементы затрат | 2006 год | 2007 год | Отклонение | |||

| Тыс.руб. | Уд.вес, % | Тыс.руб. | Уд.вес. | Тыс.руб. | Уд.вес | |

| Материальные затраты | 128134 | 52% | 163381 | 53% | 35247 | 1% |

| Затраты на оплату труда | 44354 | 18% | 58571 | 19% | 14217 | 1% |

| Отчисления на социальные нужды | 14785 | 6% | 18496 | 6% | 3711 | 0% |

| Амортизационные отчисления | 14785 | 6% | 18496 | 6% | 3711 | 0% |

| Прочие затраты | 44354 | 18% | 49323 | 16% | 4969 | -2% |

Как видно из таблицы 2.2, наибольший удельный вес в структуре себестоимости услуг занимают материальные затраты 53% в 2007 году (52% в 2006 году). Наименьший удельный вес занимают отчисления на социальные нужды и амортизационные отчисления (по 6% в общей структуре себестоимости и в 2006 и в 2007 году). Следует отметить снижение доли прочих затрат в 2007 году на 2%, что является положительным, однако в абсолютном выражении данная статья затрат увеличилась по сравнению с 2006 годом на 4969 тыс.руб.

Таблица 2.3

Оценка достаточности источников финансирования для формирования материальных оборотных средств

| Показатели | Формула расчета | На начало 2007 г. | На конец 2007 г. | Изменение | |

| Капитал и резервы (Q) | Стр.490 | 115864 | 123292 | +7428 | |

| Внеоборотные активы (F) | Стр.190 | 85473 | 91400 | +5927 | |

| Долгосрочные пассивы (Кт) | Стр.590 | 1230 | 1693 | +463 | |

| Краткосрочные кредиты и займы (Кt) | Стр.610 | 11000 | 30000 | +19000 | |

| Наличие собственных оборотных средств (СОС) | Q – F | 30391 | 31892 | +1501 | |

| Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (КФ) | (Q + Кт) – F | 31621 | 33585 | +1964 | |

| Общая величина основных источников формирования запасов и затрат (ВИ) | (Q + Кт + Kt) – F | 42621 | 63585 | +20964 | |

| Запасы и затраты (33) | Стр.210 + стр. 220 | 12208 | 15237 | +3029 | |

| Излишек (+) или недостаток (-) собственных оборотных средств (±Фс) | СОС – ЗЗ | 18183 | 16655 | -1528 | |

| Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников(±Фт) | КФ - ЗЗ | 19413 | 18348 | -1065 | |

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (±Фо) | ВИ – ЗЗ | 30413 | 48348 | +17935 | |

| Трехкомпонентный показатель типа финансовой ситуации S(Ф) = [S(±Фс), S(±Фт), S(±Ф0)] | S(Ф) = | 1, если Ф ≥ 0 | (1;1;1) | (1;1;1) | |

| 0, если Ф ≤ 0 | |||||

Расчеты, проведенные в данной таблице, показывают, что на предприятии имеется излишек собственных и долгосрочных заемных средств, излишек собственных оборотных средств и излишек общей величины основных источников формирования запасов и затрат.

Таблица 2.4

Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ±Фс = СОС – ЗЗ | Фс ≥ 0 | Фс < 0 | Фс < 0 | Фс < 0 |

| ±Фт = КФ – ЗЗ | Фт ≥ 0 | Фт ≥ 0 | Фт < 0 | Фт < 0 |

| ±Фо = ВИ – ЗЗ | Фо ≥ 0 | Фо ≥ 0 | Фо ≥ 0 | Фо < 0 |

Из таблицы видно, что предприятие обладает абсолютной независимостью. Абсолютная и нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины.

Таблица 2.5

Анализ ликвидности баланса предприятия

| АКТИВ | ПАССИВ | Платежный излишек или недостаток (+, -) | |||||||

| Группа актива | Способ расчета | На начало 2007 г. | На конец 2007 г. | Группа пассива | Способ расчета | На начало 2007 г. | На конец 2007 г. | На начало 2007 г. | На конец 2007 г. |

| А1 наиболее ликвидные активы | стр.250+ стр.260 | 1687 | 3883 | П1 наиболее срочные обязательства | стр.620 | 30111 | 38134 | 28424 | 34251 |

| А2 быстро реализуемые активы | стр.240 | 12886 | 15381 | П2 краткосрочные обязательства | стр.610+ 630+660 | 11000 | 30000 | -1886 | 14619 |

| А3 медленнореализуемые активы | стр.210+ стр.220+ стр.230+ стр.270 | 64425 | 84047 | П3 долгосрочные пассивы | стр.590+ стр.640+ стр.650 | 7496 | 3285 | -56929 | -80762 |

| А4 труднореализуемые активы | стр.190 | 85473 | 91400 | П4 постоянные пассивы | стр.490 | 115864 | 123292 | 30391 | 31892 |

| БАЛАНС | 164471 | 194711 | БАЛАНС | 164471 | 194711 | ||||

Анализируя таблицу, можно сделать следующие выводы:

На начало года:

А1 < П1 А2 > П2 А3 > П3 А4 < П4

Т.е. на начало года баланс не является абсолютно ликвидным.

На конец года:

А1 < П1 А2 < П2 А3 > П3 А4 < П4

Следовательно, на конец года баланс является неликвидным.

Таблица 2.6

Оценка состоятельности предприятия

| № пп | Показатели | Способ расчета | Нормальное значение | Величина коэффициентов (в долях единицы) | ||

| На начало 2007 г. | На конец 2007 г. | Отклонение в динамике (+, -) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Общий показатель платежеспособности |

| L1 ≥ 1 | 0,73 | 0,68 | -0,05 |

| 2 | Коэффициент абсолютной ликвидности |

| L2 ≥ 0,1:0,7 | 0,04 | 0,06 | +0,02 |

| 3 | Коэффициент «критической оценки» |

| Допустимое значение: L3 ≥ 0,7:0,8; оптимальное: L3 = 1 | 0,35 | 0,28 | -0,07 |

| 4 | Коэффициент текущей ликвидности |

| Необходимое значение: L4 = 2 оптимальное: L3 = 2,5: 3,0 | 1,92 | 1,52 | -0,40 |

| 5 | Коэффициент маневренности функционирующего капитала |

| Уменьшение показателя в динамике - положительный факт | 1,70 | 2,39 | +0,69 |

| 6 | Доля оборотных средств в активах |

| L6 ≥ 0,5 | 0,48 | 0,53 | +0,05 |

| 7 | Коэффициент обеспеченности собственными средствами |

| L7 ≥ 0,1 | -0,61 | -0,49 | +0,2 |

| 8 | Коэффициент восстановления платежеспособности |

| Не менее 1,0 | 0,62 | 0,66 | +0,04 |

| 9 | Коэффициент утраты платежеспособности |

| Не менее 1,0 | 0,69 | 0,71 | +0,02 |

Общий показатель платежеспособности и на начало и на конец 2007 года не соответствует нормативному значению, следовательно предприятие является неплатежеспособным.

Коэффициент абсолютной ликвидности значительно ниже нормативного значения, следовательно предприятие не способно досрочно погасить кредиторскую задолженность.

Коэффициент «критической оценки» также ниже норматива, т.е. предприятие не способно погасить текущие обязательства.

Коэффициент текущей ликвидности и на начало и на конец года не соответствует нормативу, это означает, что предприятие неплатежеспособно.

Коэффициент маневренности функционирующего капитала в динамике повышается, что является отрицательным.

Доля оборотных средств в оборотных активах на конец 2007 года повысился и стал соответствовать нормативу, что является положительным.

Коэффициент обеспеченности собственными средствами значительно ниже нормативного значения, это свидетельствует о недостаточности собственных средств, т.е. предприятие не способно погасить свои обязательства за счет собственных средств.

Коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности также и на начало и на конец 2006 года не соответствуют нормативному значению, это свидетельствует о неплатежеспособности предприятия.

Таким образом, рассчитанные выше коэффициенты, позволяют сделать вывод о том, что ОАО «КБ «Сухой» является неплатежеспособным как на начало, так и на конец 2007 года.

Таблица 2.7

Оценка финансовой устойчивости

| Показатели | Способ расчета | Нормальное ограничение | Значение показателей | Отклонение в динамике (+,-) | |

| На начало 2007 г. | На конец 2007 г. | ||||

| Коэффициент капитализации |

|

| 0,42 | 0,58 | +0,16 |

| Коэффициент обеспеченности собственными источниками финансирования |

|

| 0,38 | 0,31 | -0,07 |

| Коэффициент финансовой независимости |

|

| 0,70 | 0,63 | -0,07 |

| Коэффициент финансирования |

|

| 2,38 | 1,73 | -0,65 |

| Коэффициент финансовой устойчивости |

|

| 0,71 | 0,64 | -0,07 |

По данным таблицы можно сделать вывод, что коэффициент капитализации соответствует нормативному значению и на начало и на конец 2007 года, это означает, что предприятие эффективно использует собственный капитал, хотя на конец года данный коэффициент повысился на 0,16, следовательно, эффективность использования собственного капитала немного снизилась.

Коэффициент обеспеченности собственными оборотными средствами и на начало и на конец года ниже нормативного значения, при этом на конец года отмечается снижение данного показателя на 0,07, следовательно, предприятие недостаточно обеспечено собственными оборотными средствами.

Коэффициент финансовой независимости и на начало и на конец 2007 года соответствует нормативному значению, т.е. предприятия является финансово независимым.

Коэффициент финансирования и на начало и на конец 2007 года соответствуют нормативному значению, однако, несмотря на это на конец года данный показатель снизился на 0,65 и составил 1,73. Снижение коэффициента финансирования является негативным фактором и свидетельствует об увеличении использования заемных средств.

Коэффициент финансовой устойчивости соответствует нормативному значению, но на конец года он немного снизился, хотя не стал ниже норматива, следовательно, предприятие является финансово устойчивым.

Таблица 2.8

Основные показатели деловой активности

| № п/п | Показатели | Способ расчета | 2007 г. | 2006 г. | Отклонение (+, -) |

| 1 | Ресурсоотдача |

| 48,3 | 45,3 | +3,0 |

| 2 | Коэффициент оборачиваемости мобильных средств |

| 3,03 | 3,53 | -0,50 |

| 3 | Коэффициент оборачиваемости собственного капитала, оборотов |

| 2,54 | 2,40 | +0,14 |

| 4 | Срок оборачиваемости материальных средств, дней |

| 17,5 | 15,8 | +1,7 |

| 5 | Срок оборачиваемости денежных средств, дней |

| 4,5 | 2,2 | +2,3 |

Ресурсоотдача показывает, что на рубль средств, вложенных в деятельность предприятия приходилось 45,3 руб. выручки от реализации продукции в 2006 году, а в 2006 году этот показатель увеличился на 3 руб. и составил 48,3 рубля выручки от реализации на 1 рубль вложенных средств.

Коэффициент оборачиваемости мобильных средств показывает, что в 2007 году оборачиваемость мобильных средств предприятия замедлилась.

Коэффициент оборачиваемости собственного капитала увеличился в 2007 году на 0,14 оборота.

В 2007 году увеличился также срок оборачиваемости материальных средств на 1,7 дня и составил 17,5 дней, т.е. оборачиваемость замедлилась, что является отрицательным.

Срок оборачиваемости денежных средств также увеличился и составил 4,5 дня против 2,2 дней в 2006 году, что является отрицательным.

Один из важных задач анализа ТЭП является контроль, за правильным использованием рабочей силы. Организацию охраны труда и заработной платы на ОАО «КБ «Сухой» осуществляет отдел охраны труда и заработной платы (ООТ и З).

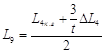

В состав работников ОАО «КБ «Сухой» входит промышленно-производственный персонал (ППП), который состоит из рабочих и служащих (руководителей, специалистов, технических исполнителей).

Оценка динамики и структуры численности ОАО «КБ «Сухой» представлены в таблице 2.9., на рисунке 2.1.

Численность работающих ОАО «КБ «Сухой» в 2007 году сократилось на 66 человек (на 7,66%) по сравнению с 2006 годом.

Таблица 2.9

Оценка динамики и структуры численности ОАО «КБ «Сухой»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Изменение в 2007г. к 2006г. | |

| Чел. | Чел. | Чел. | +/- | Темп роста, % | |

| Численность, всего | 894 | 862 | 796 | -66 | 92,34 |

| Из них: рабочие | 729 | 710 | 640 | -70 | 90,14 |

| Служащие | 1 | 7 | 11 | 4 | 157,14 |

| Руководители | 78 | 79 | 76 | -3 | 96,20 |

| Специалисты | 86 | 66 | 69 | 3 | 104,54 |

В течение 2007 года в составе предприятия наблюдались следующие изменения: численность рабочих сократилось на 70 человек (9,86%), также произошло сокращение рабочих в общей численности ППП на 1,96% (рисунок 2.1).

Рисунок 2.1 – Структура численности работающих в ОАО «КБ «Сухой» в 2007 г.

Численность служащих увеличилась на 4 человек (57,14%) по сравнению с прошлым годом, с одновременным ростом удельного веса служащих в общей численности на (0,57%).

Доля специалистов увеличилось на 3 человека (4,54%), удельный вес в общей численности увеличился на 1,01%. В составе управленческого персонала сократилось число руководителей на 3 человека, при этом доля в общей численности увеличилась на 0,38%. Общая численность управленческого персонала в 2006 году составила 156 человек, рабочих 640 человек.

Качественный состав трудовых ресурсов по уровню квалификации представлен в таблице 2.10.

Таблица 2.10

Качественный состав трудовых ресурсов

| Разряд рабочих | Тарифные коэффициенты | Численность рабочих на конец года, чел. | |

| 2006 год | 2007 год | ||

| 1 | 1,00 | 252 | 235 |

| 2 | 1,30 | 23 | 21 |

| 3 | 1,69 | 79 | 74 |

| 4 | 1,96 | 153 | 145 |

| 5 | 2,27 | 192 | 164 |

| 6 | 2,63 | 11 | 1 |

| Итого | 710 | 640 | |

| Ср. тариф. разряд рабочих | 3,1 | 3,0 | |

| Ср.тарифный коэффициент | 1,95 | 1,99 | |

Судя по полученным данным, средний тарифный разряд рабочих незначительно снизился 0,1., при этом средний тарифный коэффициент рабочих за отчетный год несколько возрос – 1,99.

В таблице 2.11 представлена динамика заработной платы и производительности труда на предприятии

Таблица 2.11

Динамика заработной платы и производительности труда ОАО «КБ «Сухой»

| Показатели | 2005 год | 2006 год | В% к 2005г. | 2007 год | Измене ние, руб. | Темп роста, % |

| Среднегодовая заработная плата 1 работающего, руб. | 44945,1 | 82104,41 | 182,677 | 98257,54 | 16153,13 | 119,674 |

| Среднегодовая заработная плата 1 рабочего, руб. | 55117,86 | 99681,69 | 180,852 | 122207,81 | 22526,12 | 122,598 |

| Среднегодовая выработка одного работающего, руб. | 109409,9 | 142029,2 | 129,81 | 372863,1 | 230833,9 | 262,526 |

| Среднегодовая выработка одного рабочего, руб. | 134565,1 | 173388,9 | 128,85 | 464020,4 | 290631,5 | 267,618 |

Прирост на 19,64% в 2007 году среднегодовой заработной платы работникам обусловлен увеличением объема реализации услуг и сокращением численности. Среднегодовая выработка одного работающего выросла в 2007 году в 2,62 раз, рабочего в 2,67 раза. Рост заработной платы объясняется пересмотром (ростом) тарифных ставок и должностных окладов в сентябре и декабре 2007 года.

В 2007 году отработано рабочими 165950 человеко-дней, что на 2,04 % меньше аналогичного периода прошлого года.

Проведем анализ изменения и структуры актива и пассива баланса

Таблица 2.12

Анализ динамики и структуры актива и пассива баланса

| Статья | Тыс.руб. | Изменение денежных средств | ||

| на начало 2007 | на конец 2007 | +/- | % изм абс.вел-ны | |

| АКТИВ | ||||

| I. Внеоборотные активы | 85473 | 91400 | 5927 | 6,9 |

| Нематериальные активы | 0 | 0 | 0 | 0,0 |

| Основные средства | 74485 | 80722 | 6237 | 8,4 |

| Доходные вложения в материальные ценности | 0 | 0 | 0 | 0,0 |

| Долгострочные финансовые вложения | 0 | 0 | 0 | 0,0 |

| Прочие внеоборотные активы | 0 | 0 | 0 | 0,0 |

| II. Оборотные активы | 78998 | 103311 | 24313 | 30,8 |

| Запасы | 9204 | 12532 | 3328 | 36,2 |

| Налог на добавленную стоимость по приобретенным ценностям | 3004 | 2705 | -299 | -10,0 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 52006 | 67680 | 15674 | 30,1 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 12886 | 15381 | 2495 | 19,4 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0,0 |

| Денежные средства | 1687 | 3883 | 2196 | 130,2 |

| Прочие оборотные активы | 211 | 1130 | 919 | 435,5 |

| Всего активов | 317954 | 378744 | 60790 | 19,1 |

| ПАССИВ | ||||

| III. Капитал и резервы | 115864 | 123292 | 7428 | 6,4 |

| Уставный капитал | 100 | 100 | 0 | 0,0 |

| Добавочный капитал | 88725 | 99427 | 10702 | 12,1 |

| Резервный капитал | 0 | 0 | 0 | 0,0 |

| Целевые финансирование и поступления | 0 | 0 | 0 | 0,0 |

| Нераспределенная прибыль прошлых лет | 0 | 0 | 0 | 0,0 |

| Непокрытый убыток прошлых лет | 0 | 0 | 0 | 0,0 |

| IV. Долгосрочные обязательства | 1230 | 1693 | 463 | 37,6 |

| Займы и кредиты | 0 | 0 | 0 | 0,0 |

| Прочие долгосрочные обязательства | 1230 | 1693 | 463 | 37,6 |

| V. Краткосрочные обязательства | 47377 | 69726 | 22349 | 47,2 |

| Займы и кредиты | 11000 | 30000 | 19000 | 172,7 |

| Кредиторская задолженность | 30111 | 38134 | 8023 | 26,6 |

| Задолженность участникам (учредителям) по выплате доходов | 0 | 0 | 0 | 0,0 |

| Доходы будущих периодов | 6266 | 1592 | -4674 | -74,6 |

| Резервы предстоящих расходов | 0 | 0 | 0 | 0,0 |

| Прочие краткосрочные обязательства | 0 | 0 | 0 | 0,0 |

| Всего пассивов | 164471 | 194711 | 30240 | 18,4 |

Таким образом, из таблицы 2.12 видно, что за 2007 год сумма баланса увеличилась на 30240 тыс.руб. или на 18,4%. Это произошло главным образом за счет роста оборотных активов на 24313 тыс.руб. или на 30,8% в активе баланса и краткосрочных обязательств 22349 тыс.руб. или на 47,2% в пассиве баланса. Наибольший удельный вес в активе баланса на конец 2007 года занимают оборотные активы – 50,1%, увеличившись по сравнению с начало года на 5,1%. В пассиве баланса наибольший удельный вес на конец 2007 года занимает капитал и резервы 63,3%, но следует отметить что по сравнению с началом 2007 года он снизился на 7,1%. Это связано с ростом удельного веса краткосрочных обязательств на конец 2007 года на 7%. Наименьший удельный вес в структуре пассива принадлежит уставному капиталу – 0,1%. Рост долгосрочных и краткосрочных обязательств является негативной тенденцией.

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

0 комментариев