Показатели эффективности использования основного капитала

Современные подходы к управлению основным капиталом

Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

Анализ эффективности использования основного капитала

Анализ системы управления основным капиталом

Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО «КБ «Сухой»

Определение экономической эффективности внесенных предложений

Навигация

Анализ системы управления основным капиталом

Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

119637

знаков

28

таблиц

14

изображений

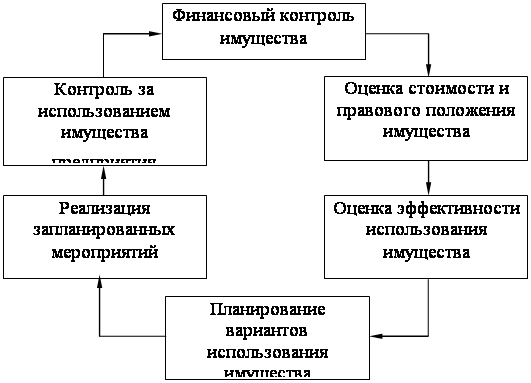

2.4 Анализ системы управления основным капиталом

Одним из важнейших направлений повышения эффективности использования основных средств является правильный выбор амортизационной политики.

В ОАО «КБ «Сухой» применяются три метода начисления амортизации: линейный, суммы лет и уменьшающегося остатка.

Рассмотрим расчёт амортизационных отчислений по всем данным методам и представим графически показатели амортизации по годам.

Для примера рассмотрим начисление амортизации на металлорежущий станок стоимостью 19,6 млн. руб. и полезным сроком использования 8 лет.

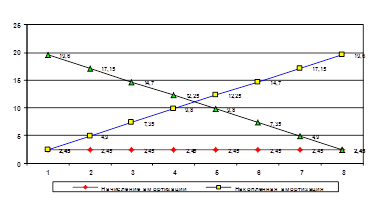

При линейном методе начисленная амортизация равномерно начисляется в течение каждого года службы станка. Таким образом, годовая норма амортизационных отчислений будет равна 12,5% (100 / 8), а годовая сумма амортизационных отчислений составит 2,45 млн. руб. (19,6 млн. руб. х 12,5%).

Расчёт коэффициентов износа и годности оборудования представлен в табл. 2.19.

Таблица 2.19

Расчёт коэффициентов износа и годности оборудования линейным методом

| Годы | Годовая сумма амортизационных отчислений, млн. руб. | Остаточная стоимость на начало года, млн. руб. | Коэффициент износа | Коэффициент годности |

| 1 | 2,45 | 19,6 | 0 | 1,0 |

| 2 | 2,45 | 17,15 | 0,125 | 0,875 |

| 3 | 2,45 | 14,7 | 0,25 | 0,75 |

| 1 | 2 | 3 | 4 | 5 |

| 4 | 2,45 | 12,25 | 0,375 | 0,625 |

| 5 | 2,45 | 9,8 | 0,5 | 0,5 |

| 6 | 2,45 | 7,35 | 0,625 | 0,375 |

| 7 | 2,45 | 4,9 | 0,75 | 0,25 |

Графически показатели амортизации при данном методе представлены на рис. 2.5.

Рисунок 2.5 – Показатели амортизации при линейном методе

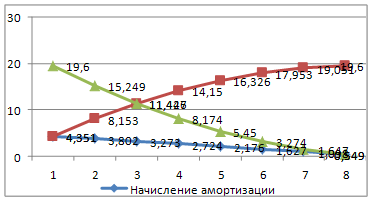

При использовании метода суммы лет сначала рассчитывается сумма чисел лет полезного использования основных средств. В данном случае сумма чисел лет равна 36 (1 + 2 + 3 + … + 8). При данном способе годовая норма амортизации соответствующего года равна отношению числа лет, оставшихся до конца амортизационного периода, к сумме чисел лет. Представим расчёт с помощью табл. 2.20.

Таблица 2.20

Расчёт коэффициентов износа и годности оборудования методом суммы лет

| Годы | Расчёт нормы амортизационных отчислений | Годовая сумма АО, млн. руб. | Остат. стоимость на начало года, млн. руб. | Коэффициент износа | Коэффициент годности |

| 1 | 8 / 36 = 22,2 % | 4,351 | 19,600 | 0 | 1,0 |

| 2 | 7 / 36 = 19,4 % | 3,802 | 15,249 | 0,222 | 0,778 |

| 3 | 6 / 36 = 16,7 % | 3,273 | 11,447 | 0,416 | 0,584 |

| 4 | 5 / 36 = 13,9 % | 2,724 | 8,174 | 0,583 | 0,417 |

| 5 | 4 / 36 = 11,1 % | 2,176 | 5,45 | 0,722 | 0,278 |

| 6 | 3 / 36 = 8,3 % | 1,627 | 3,274 | 0,833 | 0,167 |

| 7 | 2 / 36 = 5,6 % | 1,098 | 1,647 | 0,916 | 0,084 |

| 8 | 1 / 36 = 2,8 % | 0,549 | 0,549 | 0,972 | 0,028 |

Графически показатели амортизации при данном методе представлены на рис. 2.6.

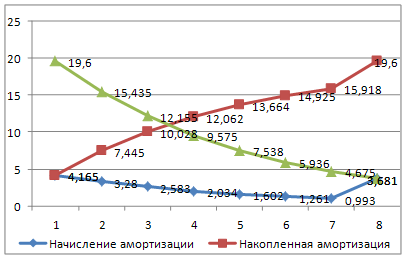

При методе уменьшающегося остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемого на начало года недоамортизированной стоимости станка и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения. Коэффициент ускорения примем равным 1,7. При данном коэффициенте ускорения годовая норма амортизационных отчислений составит 21,25% (100% / 8 х 1,7)

Рисунок 2.6 – Показатели амортизации при методе суммы лет

Представим расчёт амортизационных отчислений в табл. 2.21.

Таблица 2.21

Расчёт амортизационных отчислений при методе уменьшающегося остатка

| Годы | Остаточная стоимость на начало года, млн. руб. | Расчёт годовой суммы амортизационных отчислений | Годовая сумма амортизационных отчислений, млн. руб. | Коэффициент износа | Коэффициент годности |

| 1 | 19,6 | 19,6 х 21,25 / 100 | 4,165 | 0,212 | 1,0 |

| 2 | 15,435 | 15,435 х 21,25 / 100 | 3,280 | 0,379 | 0,812 |

| 3 | 12,155 | 12,155 х 21,25 / 100 | 2,583 | 0,511 | 0,761 |

| 4 | 9,572 | 9,572 х 21,25 / 100 | 2,034 | 0,615 | 0,697 |

| 5 | 7,538 | 7,538 х 21,25 / 100 | 1,602 | 0,697 | 0,615 |

| 6 | 5,936 | 5,936 х 21,25 / 100 | 1,261 | 0,761 | 0,511 |

| 7 | 4,675 | 4,675 х 21,25 / 100 | 0,993 | 0,812 | 0,379 |

| 8 | 3,681 | - | 3,681 | 1,0 | 0,212 |

Графически показатели амортизации при данном методе представлены на рис. 2.7.

Рисунок 2.7 – Показатели амортизации при методе уменьшающегося остатка

Таким образом, на предприятии используются различные методы амортизации, каждый из которых имеет сильные и слабые стороны.

В целом, амортизационная политика ОАО «КБ «Сухой» характеризуется высоким затратами на техническое перевооружение, однако так как износ активной части основных фондов равен 99,9%, то предприятию необходимо найти резервы увеличения средств на модернизацию оборудования.

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

0 комментариев