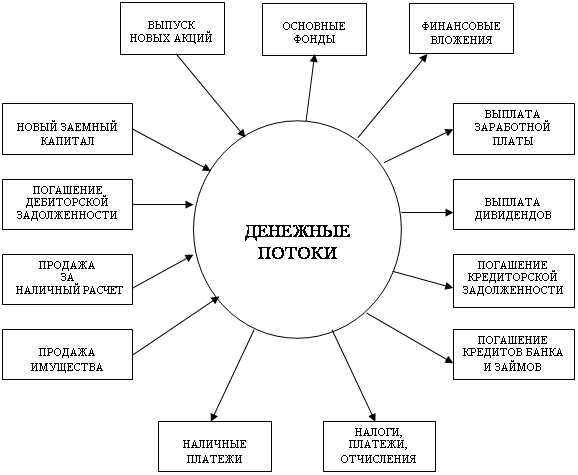

Показатели эффективности использования основного капитала

Современные подходы к управлению основным капиталом

Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

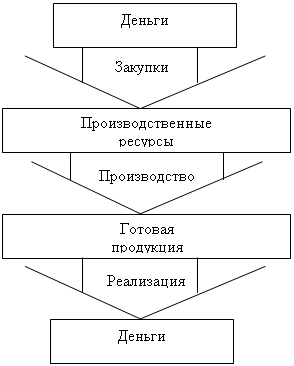

Анализ эффективности использования основного капитала

Анализ системы управления основным капиталом

Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО «КБ «Сухой»

Определение экономической эффективности внесенных предложений

Навигация

Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО «КБ «Сухой»

Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

119637

знаков

28

таблиц

14

изображений

3. Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО «КБ «Сухой»

3.1 Основные направления совершенствования

В заключении проведенного анализа состояния и эффективности использования основных производственных фондов ОАО «КБ «Сухой» подсчитаем на основании плана на 2009 г прогнозные резервы увеличения выпуска продукции (выполнения работ/услуг) и фондоотдачи, такие как: резервы увеличения выпуска продукции (выполнения работ/услуг) за счет ввода в действие нового оборудования, за счет сокращения целодневных и внутрисменных простоев, повышения коэффициента сменности более интенсивного использования оборудования.

Резерв увеличения выпуска продукции (выполнения работ/услуг) за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее величину:

Р↑ВПк = Р↑К*ГВ1 = Р↑К*Д1*Ксм1*П1*ЧВ1

где, Р↑К - дополнительное количество оборудования, которое планируется ввести в действие; ГВ1 - текущий уровень среднегодовой выработки; Д1 - отработанное за год единицей оборудования среднее количество дней; Ксм1 - фактический коэффициент сменности работы оборудования; П1 - фактическая средняя продолжительность смены; ЧВ1 - фактическая выработка продукции за 1 машино-час.

На 2009 г. предприятием в целях увеличения выполнения работ/услуг запланировано ввести в действие 7 единиц нового оборудования, в том числе установить 4 единицы нового оборудования, находящегося на складе, и, 3 единицы приобрести за плату.

Рассчитаем резерв увеличения выпуска продукции за счет ввода в действие нового оборудования в количестве 7 единиц:

Р↑ВПк = 7*250*0,92*7,3*0,25 = 2938,3 тыс. руб.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества дней отработанных каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую среднедневную выработку единицы в текущем периоде:

Р↑ВПд = Кв*Р↑Д*ДВ1 = Кв*Р↑Д*Ксм1*П1*ЧВ1

где, Кв - возможное (прогнозируемое) количество единиц оборудования; Р↑Д - прирост среднего количества отработанных дней единицей оборудования за год в результате сокращения целодневных простоев; ДВ1 - фактическая среднедневная выработка единицы оборудования в текущем периоде.

На 2009 год запланировано, что на предприятии будет задействовано в производственном процессе 146 единиц оборудования (139+7, где 139 - количество установленного и действующего оборудования в 2006 г., 7 — дополнительное количество оборудования, которое планируется ввести в действие в предстоящем году).

В 2007 г. целодневные простои единицы оборудования в среднем за год составили 4 дня. На 2009 г. данный показатель, предусмотренный планом, составляет три дня, то есть предприятие планирует сократить целодневные простои оборудования на 1 день и, тем самым, увеличить выпуск продукции.

Таким образом, резерв увеличения выпуска продукции за счёт сокращении целодневных простоев равен:

Р↑ВПд – 146*1*0,92*7,3*0,25 = 245,1 тыс. руб.

Резерв увеличения выпуска продукции (выполнения работ/услуг) за счет сокращения внутрисменных простоев определим умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком - СМ (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного уровня коэффициента сменности):

Р↑ВПп = Смв*Р↑П*ЧВ1 = Кв*Дв*Ксм.в*Р↑П*ЧВ1

где, Смв - возможное количество отработанных смен всем парком оборудования; Р↑П - прирост средней продолжительности смены; Ксм.в - возможный коэффициент сменности работы оборудования.

В 2009 году предприятием предусмотрено усиление контроля за рациональным использованием оборудования и сокращение его внутрисменных простоев. В результате возможного прироста средней продолжительности смены на 0,2 (7,3-7,5 - где, 7,5 - планируемая средняя продолжительность смены на 2007 г., 7,3 - фактическая средняя продолжительность смены в 2006 г.), предприятие планирует получить дополнительный выпуск продукции (выполнить работы/услуги) в сумме:

РТВПп = 146*250*7,5*0,2*0,25 = 13687,5 тыс. руб.

Управление основными фондами является важнейшей задачей современного капиталоёмкого предприятия. Значительная часть его расходов связана с поддержанием фондов (техники, оборудования, зданий, сооружений) в эксплуатационном состоянии, причем эта деятельность осуществляется в рамках жестких требований: с одной стороны - к срокам, своевременности и качеству технического обслуживания и ремонта (ТОиР), с другой стороны - к объему материальных, финансовых и кадровых ресурсов. Функцию управления в этой сфере выполняют соответствующие специалисты, технический менеджмент компании, область ответственности которых - эффективность процессов техобслуживания и ремонта. Достижение этой эффективности является ключевой целью внедрения решения "TRIM - технический менеджмент".

Программный комплекс TRIM в целом и разработанное на его основе решение "TRIM - технический менеджмент" по функциональности соответствуют известной управленческой методологии EAM (EAM - Enterprise Asset Management, управление основными фондами), и используется для автоматизации процессов управления при планировании, проведении и обеспечении ТОиР основного и вспомогательного оборудования, зданий, сооружений и передаточных устройств на предприятии. Потребителями этого решения являются:

· предприятия энергетики;

· нефтегазодобывающие компании;

· предприятия химии и нефтехимии;

· горнодобывающая промышленность;

· предприятия металлургии;

· крупные транспортные предприятия;

· оборонный комплекс;

· сектор эксплуатации инженерных коммуникаций и ЖКХ.

Решение "TRIM - технический менеджмент", как основа автоматизированной системы управления основными фондами, позволяет успешно решать наиболее важные для капиталоемких предприятий задачи:

· повышение эффективности использования производственных фондов

· снижение стоимости поддержания производственных фондов в рабочем состоянии

· сокращение простоев оборудования, за счет проведения более грамотного ТОиР

· снижение аварийности, повышение надежности

· упорядочение учета основных фондов

· ведение полной истории оборудования для последующего анализа

· повышение эффективности использования персонала

· оптимизация цепочки материально-технических поставок

· полный учет затрат на техническое обслуживание и ремонт

· переход к управлению ориентированному на производственный процесс.

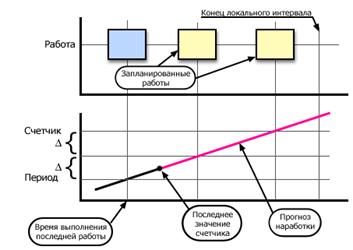

Решение "TRIM - технический менеджмент" выполняет функции обеспечения проведения периодического обслуживания/ремонта, при котором очередные плановые ремонты оборудования выполняются в заранее установленные сроки после наработки определенного количества часов или с календарной периодичностью. То есть возможности TRIM в данном случае позволяют автоматизировать планирование работ по регламенту:

календарное планирование;

планирование по наработке.

Рис. 3.1 – Планирование ремонтов оборудования

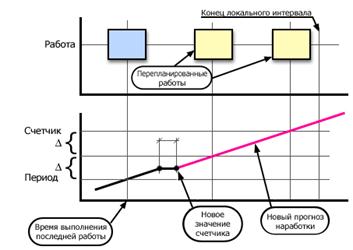

Первый метод планирования реализуется на основе сведений изготовителя о календарной периодичности ТОиР, второй - на основе назначенной изготовителем нормы наработки с учетом данных счетчиков наработки. Данные счетчиков могут вводиться в автоматизированную систему как вручную, так и автоматически. Накапливаемая информация используется в TRIM для прогноза наработки и соответствующего планирования работ. В последующем, при вводе фактических значений счетчиков, осуществляется перепланирование.

Имеется возможность уточнять содержание каждого ремонта в процессе проведения технического осмотра оборудования в зависимости от состояния его деталей и узлов. Решением поддерживается проведение любых видов работ системы ППР - технического обслуживания, текущего (среднего) ремонта, капитального ремонта.

Реализацией данного метода обеспечивается снижение интенсивности отказов, аварийных остановок и простоев оборудования.

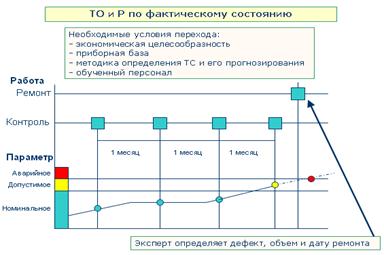

Переход на ТО по фактическому состоянию отдельных групп оборудования позволяет обеспечить:

снижение затрат на обслуживание на 75%;

снижение количества обслуживаний на 50%;

снижение числа отказов на 70% за первый год работы.

Рис. 3.2 – Техническое обслуживание и ремонт по фактическому состоянию

При ведении ТО по состоянию используется соответствующая приборная база для контроля, данные о нормированных изготовителем параметрах, допустимых, аварийных и критических значениях параметров, а также методика определения технического состояния и его прогнозирования.

Для реализации данного метода используются такие возможности, как автоматическое планирование работ по контролю параметров, ведение истории параметров, автоматический мониторинг превышения допустимого уровня. Решение о сроке и режиме дальнейшей эксплуатации оборудования принимается экспертным путем.

Возможности данного решения базируются на функциональности программного обеспечения TRIM и позволяют на практике реализовать следующие прогрессивные методы управления основными фондами компании:

1. планово-предупредительный ремонт/обслуживание (система ППР);

2. управление запасами и организация снабжения;

3. управление регламентами работ и отчетными данными;

4. техническое и корпоративное обучение персонала;

5. вовлечение эксплуатационного персонала;

6. техническое обслуживание по фактическому состоянию;

7. управление надежностью;

8. замкнутый цикл управления, непрерывное улучшение процессов ТОиР.

Эффективность системы управления основными фондами является и непосредственной и конечной целью ее создания. Достижение этой цели решающим образом зависит от того подхода, которого придерживается заказчик и исполнитель проекта. Наш подход при внедрении решения "TRIM-технический менеджмент" состоит в следующем.

Капиталоемкое предприятие, как объект управления, представляет собой совокупность бизнес-процессов, каждый из которых характеризуется количественными или качественными показателями его реального состояния по отношению к заранее определенным целям. Эффективное управление основными фондами такого предприятия сводится к непрерывному измерению и расчету системы взаимосвязанных показателей - ключевых показателей эффективности (Key Performance Indicators, KPI), анализу соответствия KPI формализованным целям и принятию соответствующих корректирующих действий по оптимизации контролируемых бизнес-процессов и параметров и/или функций самой системы управления предприятием.

В этой связи успешный проект создания эффективной системы управления основными фондами должен быть направлен на решение двух взаимосвязанных стратегических задач:

1. разработка и внедрение системы показателей эффективности управления основными фондами - KPI, Key Performance Indicators

2. внедрение автоматизированной системы, обеспечивающей сбор и хранение исходных данных, а также расчет и представление показателей эффективности на основе этих данных

Стоимость лицензии на одного пользователя TRIM-PMS - 18 290 рублей (с учетом НДС). В указанную стоимость входят также консультационные услуги по установке, настройке и эксплуатации TRIM-PMS в течение 6-ти месяцев с момента оплаты. Консультационные услуги не распространяются на работы по адаптации базы данных.

Обновление версий и консультационные услуги по истечении 6-ти месяцев с момента оплаты предоставляются на основании дополнительного сервисного договора, который заключается по желанию заказчика.

Пользователь также может бесплатно посетить ежемесячный семинар, посвященный принципам работы TRIM, который проводится для пользователей TRIM в офисе НПП СпецТек.

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

0 комментариев