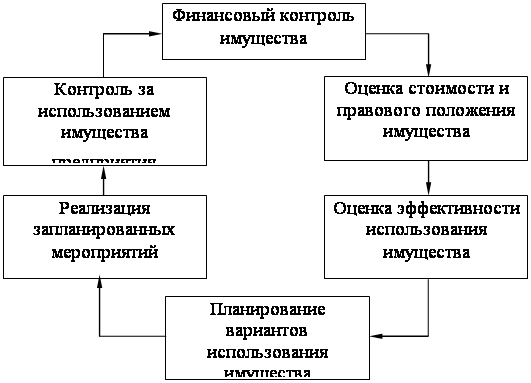

Показатели эффективности использования основного капитала

Современные подходы к управлению основным капиталом

Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

Анализ эффективности использования основного капитала

Анализ системы управления основным капиталом

Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО «КБ «Сухой»

Определение экономической эффективности внесенных предложений

Навигация

Анализ эффективности использования основного капитала

Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

119637

знаков

28

таблиц

14

изображений

2.3 Анализ эффективности использования основного капитала

Проведем анализ наличия, структуры и движения основных средств на исследуемом ОАО «КБ «Сухой». Результаты расчета приведены в табл. 2.13 (стоимость основных фондов взята без учета переоценки). Данные используемые в таблице 2.13 взяты из приложения к бухгалтерскому балансу (форма №5).

Таблица 2.13

Наличие, движение и структура основных средств в 2007 году в ОАО «КБ «Сухой», тыс.руб.

| Группа основных средств | Наличие на начало периода | Поступило за отчетный период | Выбыло за отчетный период | Наличие на конец периода | ||||

| тыс. руб. | доля, % | тыс. руб. | доля, % | тыс. руб. | доля, % | тыс. руб. | доля, % | |

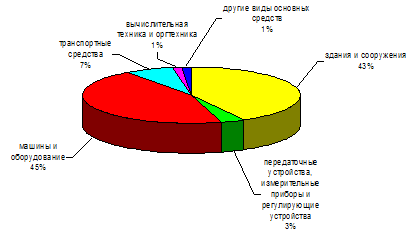

| Здания и сооружения | 4313 | 29,9 | 288 | 8,4 | 314 | 42,0 | 9287 | 42,0 |

| Передаточные устройства, измерительные приборы и регулирующие устройства | 359 | 2,5 | 406 | 11,9 | 0,0 | 765 | 3,5 | |

| Машины и оборудование | 7973 | 55,2 | 2212 | 64,7 | 372 | 49,7 | 9813 | 44,4 |

| Транспортные средства | 1355 | 9,4 | 347 | 10,1 | 53 | 7,1 | 1649 | 7,5 |

| Вычислительная техника и оргтехника | 208 | 1,4 | 58 | 1,7 | 0,0 | 266 | 1,2 | |

| Другие основные средства | 225 | 1,6 | 109 | 3,2 | 9 | 1,2 | 325 | 1,5 |

| Всего ОПФ | 14433 | 100,0 | 3420 | 100,0 | 748 | 100,0 | 22105 | 100,0 |

| в т.ч. актив части | 9895 | 68,6 | 3023 | 88,4 | 425 | 56,8 | 12493 | 56,5 |

Как видно из табл. 2.13 за 2007 период произошли существенные изменения в наличии и структуре основных средств. Сумма их возросла на 7672 тыс.руб. или на 53,2%. Удельный вес активной части средств сократился на 12,1%, хотя сумма их возросла на 2598 тыс.руб., что следует оценить отрицательно. Уменьшение удельного веса активной части ОПФ произошло главным образом за счет увеличения удельного веса зданий и сооружений на 10,1%. Сумма зданий и сооружений выросла на 4974 тыс.руб. Таким образом, видно что именно эта часть основных средств вызвала такие существенные изменения в наличии и структуре исследуемых показателей.

Проведем анализ движения и технического состояния основных средств, воспользовавшись данными формы №5. Для этого рассчитаем следующие показатели:

Рисунок 2.2 – Структура основных фондов ОАО «КБ «Сухой» на конец 2007 года

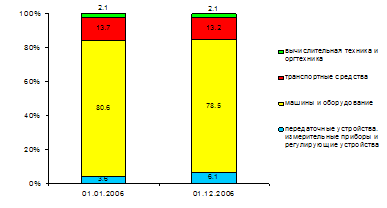

Рисунок 2.3 – Активная часть основных фондов

- Коэффициент обновления основных фондов (Кобн) показатель интенсивности замены старой техники новой, процесса расширения производства, ввода в действие новых объектов и т. д. Он исчисляется путем деления стоимости вновь введенных в эксплуатацию основных производственных фондов за отчетный период на первоначальную стоимость всех основных производственных фондов предприятии по состоянию на конец отчетного периода.

![]() ;

;

![]() ;

;

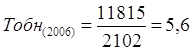

- Срок обновления основных средств показывает период за который происходит обновление основных средств. Тобн = Стоимость ОС на начало отчетного периода: стоимость поступивших ОС за отчетный период

срок обновления основных средств (Тобн):

;

;

![]() ;

;

- Коэффициент выбытия - отношение числа выбывшего оборудования к общему количеству одновременно приобретенного оборудования (Кв).

![]()

![]() ;

;

- Коэффициент прироста основных средств (Кпр) отражает относительное увеличение стоимости основных средств за счет их обновления, рассчитывается как отношение стоимости прироста основных фондов к их стоимости на начало периода:

![]()

![]() ;

;

- Коэффициент износа основных средств (Ки) – это отношение остаточной стоимости основных средств к их балансовой стоимости.

![]() ;

;

![]() ;

;

Приведем указанные выше расчеты в таблице 2.14.

Таблица 2.14

Данные о движении и техническом состоянии основных средств

| Показатель | Уровень показателя | ||

| 2006 год | 2007 год | Измен. +/- | |

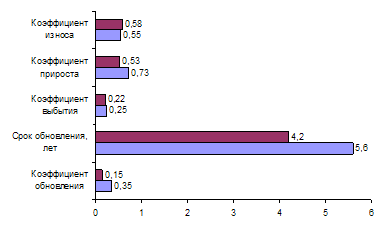

| Коэффициент обновления | 0,35 | 0,15 | -0,2 |

| Срок обновления, лет | 5,6 | 4,2 | -1,4 |

| Коэффициент выбытия | 0,25 | 0,22 | -0,03 |

| Коэффициент прироста | 0,73 | 0,53 | -0,2 |

| Коэффициент износа | 0,55 | 0,58 | +0,03 |

Графически данные изменения отражены на рис. 2.4.

Рисунок 2.4 – Диаграмма движения и технического состояния основных средств ОАО «КБ «Сухой»

Сведения табл. 2.14 и рис. 2.4 показывают, что за 2007 год техническое состояние основных средств на предприятии несколько ухудшилось за счет менее интенсивного их обновления, коэффициент годности основного оборудования составил 0,434 в 2006 году, что свидетельствует о необходимости более ускоренного обновления или замены оборудования.

Следует отметить, что срок обновления ОПФ в 2007 году составил 4 года, увеличившись по сравнению с 2006 на 2 года, что является отрицательным.

Техническое состояние основных средств характеризует их "возрастная" структура, которая в первую очередь дает возможность выявить устаревшее оборудование, которое требует замены. Для анализа действующее оборудование группируется по видам, а внутри их - по продолжительности использования.

Таблица 2.15

Анализ состава и структуры основных средств основного вида деятельности ОАО «КБ «Сухой» по срокам службы

| Показатели | Общее количество, шт. | Продолжительность эксплуатации | |||||

| до 10 года | от 10 до 20-и лет | свыше 20-и лет | |||||

| штук | % | штук | % | штук | % | ||

| Рабочие машины и оборудование | 45 | 26 | 26,8 | 11 | 34,4 | 8 | 100,0 |

| Вычислительная техника и оргтехника | 18 | 18 | 18,6 | - | - | - | - |

| Измерительные приборы и регулирующие устройства | 16 | 12 | 12,4 | 4 | 12,5 | - | - |

| Транспортные средства | 14 | 4 | 4,1 | 8 | 25,0 | - | - |

| Инструмент, производственный и хозяйственный инвентарь | 46 | 37 | 38,1 | 9 | 28,1 | - | - |

| ИТОГО | 139 | 97 | 100,0 | 32 | 100,0 | 8 | 100,0 |

Результаты анализа возрастного состава машин и оборудования свидетельствуют о том, что наиболее устаревшее оборудование – рабочие машины и оборудование. По результатам таблицы можно сделать вывод, что 69,8 % оборудования предприятия имеет средний возраст до 10-и лет, а 23% от 10 до 20-и лет. Свыше 20-ти лет приходится на рабочие машины и оборудование – 5,8%. Таким образом, можно сделать вывод, что ОПФ предприятия достаточно «молодые» и постоянно обновляются.

Для более полного анализа эффективности использования основных производственных фондов предприятия составим табл. 2.16.

Таблица 2.16

Анализ эффективности использования основных фондов в 2007 году

| Показатели | На начало года | На конец года | Откло-нение | |

| Объем выпуска продукции (ВП), тыс. руб. | 278595 | 312821 | 34226 | |

| Прибыль от реализации продукции, тыс. руб. | 32184 | 4555 | -27629 | |

| Среднегодовая стоимость, млн. руб.: основных производственных фондов (ОПФ) | 14433 | 22105 | +7672 | |

| Активной части (ОСПа) | 9895 | 12493 | +2598 | |

| Машин и оборудования (ОСПм) | 7973 | 9813 | +1840 | |

| единицы оборудования (Ц) | 105,4 | 159,0 | +53,6 | |

Удельный вес активной части фондов (Уда) | 0,686 | 0,565 | -0,121 | |

| Удельный вес машин и оборудования (Удм) | ||||

| в активной части основных средств | 0,806 | 0,785 | -0,021 | |

| в общей сумме основных средств | 0,552 | 0,444 | -0,108 | |

| Рентабельность ОСП (RОСП), % | 19,9 | 19,8 | -0,1 | |

| Рентабельность продукции (RВП), % | 6,6 | -1,1 | -7,7 | |

| Фондоотдача ОСП (ФО), руб. | 2,99 | 2,58 | -0,41 | |

| Фондоотдача активной части (ФОа), руб. | 4,35 | 4,56 | +0,21 | |

| Фондоотдача машин и оборудования (ФОм), руб. | 5,4 | 5,8 | +0,4 | |

| Среднегодовое количество технологического оборудование (К) | 137 | 139 | +2 | |

| Отработано за год оборудованием (Т), тыс. ч. | 256 | 228 | -28 | |

| В том числе единицей оборудования: часов (Тед) | 1875 | 1643 | -232 | |

| смен (См) | 250 | 225 | -25 | |

| дней (Д) | 250 | 245 | -5 | |

| Коэффициент сменности работы оборудования (Ксм) | 1 | 0,92 | -0,08 | |

| Средняя продолжительность смены (П), ч | 7,5 | 7,3 | -0,2 | |

| Выработка продукции за 1 машино-час (ЧВ), тыс.руб. | 0,17 | 0,25 | +0,08 | |

Данные табл. 2.16 показывают, что уровень рентабельность основных средств снизился на 0,1 процентных пункта.

Таким образом, видно, что изменение рентабельности ОСП произошло главным образом за счет роста фондоотдачи ОПФ и роста рентабельности продаж.

Фондоотдача ОПФ сократилась в 2007 году на 0,41 руб. Фондоотдача активной части ОПФ возросла в 2006 году на 0,21 руб. и составила 4,56 руб.

Среднегодовое количество технологического оборудования увеличилось за 2007 года на 2 единицы. При этом количество отработанных машино-часов сократилось на 28 тыс.машино-часов, что в первую очередь вызвано сокращением количества рабочих дней на 5. Выработка же продукции за 1 машино-час увеличилась на 0,08 тыс.руб., что является положительным показателем.

Изменение рентабельности ОСП произошло за счет:

а) фондоотдачи основных производственных фондов:

∆RОСП = (2,58 – 2,98) х 6,7 = -2,68%;

б) рентабельности производства работ, оказания услуг:

∆RОСП = 2,58 х (7,7-6,7) = +2,58%

По данным таблицы 2.16 рассчитаем способом абсолютных разниц изменение фондоотдачи основных средств за счет:

- удельного веса активной части основных средств:

∆ФОуда = (-0,121) х 0,806 х 5,4 = -0,53 руб.;

- удельного веса действующего оборудования в активной части основных средств:

∆ФОудм = +0,565 х (-0,021) х 5,4 = -0,06 руб.;

- фондоотдачи действующего оборудования

∆ФОудм = +0,565 х 0,785 х 0,4 = +0,18 руб.

Итого: -0,41 руб.

Установим влияние данных факторов на объем произведенной продукции (оказанных работ/услуг).

Изменение валовой продукции за счет:

- увеличения среднегодовой стоимости основных средств:

∆ВПОСП = (+7672) х 2,99 = +22939 тыс.руб.;

- изменения удельного веса активной части основных средств в общей их сумме:

∆ВПуда = 22105 х (-0,53) = -11778 тыс.руб.

- изменения удельного веса действующего оборудования в активной части ОПФ:

∆ВПудм = 22105 х (-0,06) = -1326 тыс.руб.

- изменения фондоотдачи действующего оборудования:

∆ВПФОм = 22105 х 0,18 = +3979 тыс.руб.

Итого: +13938 тыс.руб.

Фондоотдачи активной части фондов (технологического оборудования) непосредственно зависит от его структуре, времени работы и среднечасовой выработки.

Для анализа фондоотдачи активной части оборудования используем следующую факторную модель:

ФОа = ![]()

Расчет влияния факторов на прирост фондоотдачи оборудования проведем способом цепной подстановки:

ФОапл = ![]()

Определим первый условный показатель фондоотдачи:

ФОаус = ![]()

В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 1,0 руб. (2,0 – 3,0).

Далее установим, какой была бы фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, при базисной величине остальных факторов:

ФОаусл2=![]()

Увеличение фондоотдачи на 0,81 руб. (2,81 – 2,0) является результатом сокращения целодневных простоев оборудования.

Рассчитаем третий условный показатель:

ФОаусл3 = ![]()

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 1,0 руб. (1,81 – 2,81).

Рассчитаем четвертый условный показатель:

ФОаусл4 = ![]()

В связи с тем что фактическая продолжительность смены ниже базовой на 0,2 ч, годовая выработка единицы оборудования уменьшилась на 1032,4 млн. руб., а фондоотдача – на 0,05 руб.(1,76 – 1,81).

При фактической выработке оборудования на конец года фондоотдача составит:

ФОаф = ![]()

что на 0,84 руб. больше, чем на начало года.

Рассмотрим как эти факторы повлияли на уровень фондоотдачи ОПФ:

изменение фондоотдачи ОПФ за счет:

структуры оборудования -1,0 х 0,444 = -0,444;

целодневных простоев +0,81 х 0,444 = +0,360;

коэффициента сменности -1,0 х 0,444 = -0,444;

внутрисменных простоев -0,05 х 0,444 = -0,022;

среднечасовой выработки +0,84 х 0,444 = +0,373

Итого: -0,4 -0,177

Рассчитаем влияние факторов третьего порядка на уровень фондоотдачи активной части фондов:

∆ ФОан = (0,37 – 0,17) х 27525 / 12493 = +0,44 руб.

Аналогичным способом определим изменение объема производства продукции и фондоотдачи за счет внедрения мероприятия НТП по совершенствованию технологии и организации производства:

∆ ФОантп = (0,32 – 0,17) х 24829 ∕ 12493 = +0,29руб.

Изменение фондоотдачи за счет социальных факторов определим сальдовым методом:

∆ ФОасоц = +0,84 – 0,44 – 0,29= +0,11 руб.

Влияние данных факторов на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ – на плановый уровень фондоотдачи ОПФ. Результаты расчета приведены в табл. 2.17.

Таблица 2.17

Результаты факторного анализа фондоотдачи.

| Фактор | Изменение фондоотдачи, руб. | Изменение производства продукции, млн. руб. | |

| активной части ОПФ | ОПФ | ||

| Первого уровня 1. Среднегодовая стоимость основных производственных фондов 2. Доля активной части фондов 3. Доля оборудования в активной части 4. Отдача оборудования | + 7672 х 5,4 = +41429 - 0,53 х 22105 = -11716 - 0,06 х 22105 = -1326 +0,18 х 22105 = +3979 | ||

| Итого | - 0,41 х 22105 = -9063 | ||

Второго уровня 2.1. Структура оборудования 2.2. Целодневные простои 2.3. Коэффициент сменности 2.4. Внутрисменные простои 2.5. Среднечасовая выработка |

-1,0 х 0,444 = -0,444 х 22105 = -9815 +0,81 х 0,444 = +0,360 х 22105 = +7958 -1,0 х 0,444 = -0,444 х 22105 = -9815 -0,05 х 0,444 = -0,022 х 22105 = -486 +0,84 х 0,444 = +0,373 х 22105 = +8245 | ||

| Итого | - 0,4 -0,177 х 22105 = -3913 | ||

| Третьего уровня 3.5.1. Замена оборудования 3.5.2.Внедрение мероприятий НТП 3.5.3. Социальные факторы | +0,44 х 0,444 = +0,1954 х 22105 = +4319 +0,29 х 0,444 = +0,1288 х 22105 = +2847 +0,11 х 0,444 = +0,0488 х 22105 = +1079 | ||

| Итого | + 0,84 + 0,373 +10145 | ||

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объема производства продукции оказали снижение доли активной части фондов, увеличение доли дорогого оборудования, снижение уровня коэффициента сменности, изменение в структуре оборудования и внутрисменные простои техники. В ходе последующего анализа изучим причины этих простоев и найдем резервы их сокращения. За счет уменьшения внутрисменных простоев оборудования, увеличения коэффициента сменности и улучшения в структуре оборудования выпуск продукции (оказание работ/услуг) на анализируемом предприятии может увеличиться на 20116 тыс. руб. (9815+9815+486).

Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определим умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции (табл. 2.18)

Таблица 2.18

Результаты факторного анализа фондорентабельности

| Факторы | Изменение фондоотдачи, руб. | Расчет влияния | Изменение фондорентабельности, % |

| Первого уровня 1. Доля активной части фондов 2. Доля оборудования в активной части 3. Отдача активной части фондов | -0,53 -0,06 +0,18 | -0,53 х 6,7 -0,06 х 6,7 +0,18 х 6,7 | -3,55 -0,40 +1,21 |

| Итого | -0,41 | -0,41 х 6,7 | -2,74 |

Второго уровня 2.1. Структура оборудования 2.2. Целодневные простои 2.3. Коэффициент сменности 2.4. Внутрисменные простои 2.5. Среднечасовая выработка | -0,444 +0,360 -0,444 -0,022 +0,373 | -0,444 х 6,7 +0,360 х 6,7 -0,444 х 6,7 -0,022 х 6,7 +0,373 х 6,7 | -2,97 +2,41 -2,97 -0,15 +2,49 |

| Итого | -0,177 | -0,177 х 6,7 | -1,19 |

| Третьего уровня 3.5.1. Замена оборудования 3.5.2. Внедрение мероприятий НТП 3.5.3. Социальные факторы | +0,1954 +0,1288 +0,0488 | +0,1954 х 6,7 +0,1288 х 6,7 +0,0488 х 6,7 | +1,31 +0,86 +0,33 |

| Итого | +0,373 | + 0,373 х 6,7 | +2,50 |

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных производственных фондов. За счет сокращения внутрисменных простоев оборудования и повышения коэффициента сменности до оптимального уровня предприятие имело возможность повысить рентабельность основных фондов на 6,09% (2,97 + 2,97 + 0,15).

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

0 комментариев