Показатели эффективности использования основного капитала

Современные подходы к управлению основным капиталом

Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

Анализ эффективности использования основного капитала

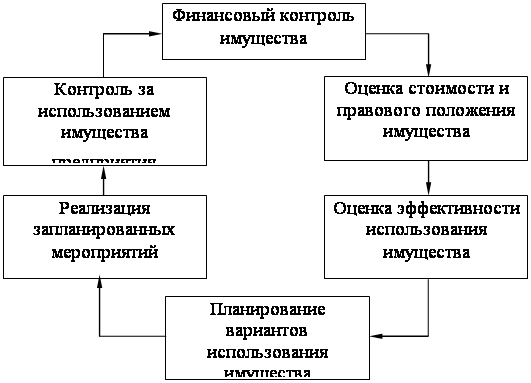

Анализ системы управления основным капиталом

Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО «КБ «Сухой»

Определение экономической эффективности внесенных предложений

Навигация

Определение экономической эффективности внесенных предложений

Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

119637

знаков

28

таблиц

14

изображений

3.2 Определение экономической эффективности внесенных предложений

Проведенный анализ на основании плановых показателей на 2007 год позволил выявить прогнозные резервы повышения эффективности использования материально-технической базы предприятия, которые могут быть использованы в будущей финансово-хозяйственной деятельности предприятия. За счет запланированного на 2007 год ввода в действие нового оборудования, сокращения внутрисменных и целодневных простоев техники, повышения коэффициента сменности, более интенсивного использования оборудования предприятие имеет реальные возможности увеличить выпуск продукции на 16871 тыс.руб.

Таким образом, предприятие должно использовать все возможности для достижения высоких финансовых показателей в будущем: обновлять материально-техническую базу, реализовывать ненужные и неиспользуемые основные средства, модернизировать устаревшее, но пригодное к эксплуатации оборудование.

Таблица 3.1

Расчет экономического эффекта от внедрения мероприятий

| № | Показатели | Единицы измерения | До внедрения | После внедрения | Изменения | |

| Абсол. | % | |||||

| 1 | Количество действующего оборудования | Ед. | 139 | 146 | +7 | +5,04 |

| 2 | Целодневные простои | Дн. | 4 | 3 | -1 | -25 |

| 3 | Выручка от реализации продукции | Тыс. руб. | 312821 | 329692 | +16871 | +5,39 |

| 4 | Прибыль от реализации | Тыс. руб. | 4555 | 21426 | +16871 | +370,38 |

| 5 | Прибыль до налогообложения | Тыс. руб. | -196 | 16675 | +16871 | Не рассчитывается |

| 6 | Прибыль в распоряжении предприятия | Тыс. руб. | -3334 | 12673 | +16007 | Не рассчитывается |

Для определения показателей экономической эффективности внедрения внесенных предложений произведем расчет необходимых затрат и ожидаемых доходов, а затем критериев эффективности проектов.

Капитальные затраты на проект практически полностью определяются стоимостью программного обеспечения и дополнительного оборудования.

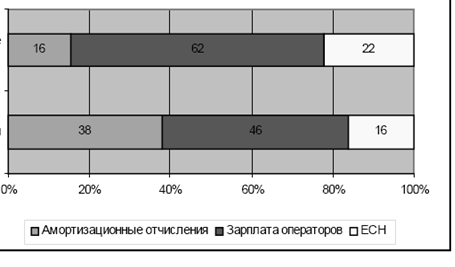

Что касается эксплуатационных затрат, то они в основном складываются из зарплаты операторов, амортизационных отчислений, и единого социального налога. Наибольший вес из этих составляющих приходится на зарплату трех операторов – на начальном этапе внедрения проекта такое количество операторов новой информационной системы представляется достаточным, в дальнейшем это количество может варьироваться в зависимости от изменения масштабов их деятельности, которая рассчитана исходя из средней ставки заработной платы операторов в России, составляющей порядка 200 долл. в месяц. Значительное место в структуре затрат занимают амортизационные отчисления, рассчитанные линейным методом, исходя из стоимости оборудования и нормы амортизации. В целом эксплуатационные расходы достигнут 1580 тыс. руб. в год. Структуру эксплуатационных расходов отобразим на рис. 3.3.

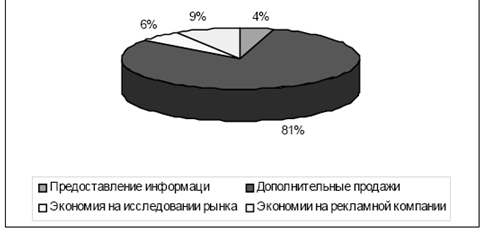

При расчете ожидаемых доходов мы будем учитывать доходы от роста реализации и от экономии расходов. Что касается доходов от реализации, то рассмотрим такие из них как дополнительные продажи и предоставление коммерческой информации. В зависимости от рода деятельности компании количество дополнительных продаж при применении системы может различаться на порядки.

Для целей нашего расчета предположим, что дополнительный доход предприятия в результате внедрения автоматизированной системы управления основными фондами составит примерно 450 тыс. руб. в месяц. Дополнительный доход в основном обусловливаются улучшением постановки управленческого учета, снижением аварийных простоев. Кроме того, внедрение системы позволит контролировать общую ситуацию на предприятии, во всех его подразделениях. При этих допущениях дополнительный доход предприятия составит немногим менее 5700 тыс. руб. в год.

Далее обратимся к доходам от экономии ресурсов. Поскольку речь идет о предприятии, деятельность которого является фондоемкой, то для эффективной работы ему, естественно, требуется знать состояние основных фондов, прогнозировать возможные аварийные простои и другие данные для выработки производственной стратегии. Очевидно, для получения этих данных предприятие нуждается в проведении экспертных оценок, наиболее трудоемким этапом которых является сбор информации, после внедрения системы эти данные будут получаться автоматически в рабочем режиме действия системы. В расчете экономия на проведении исследования рассчитывается из средней стоимости исследования. Структуру доходов отобразим на рис. 3.4.

|

|

Рис. 3.3 – Структура эксплуатационных затрат, %

|

|

|

|

Рис. 3.4 – Структура доходов

Предприятие получает возможность сократить свои расходы и за счет снижения издержек на устранение последствий аварий. В целом за счет этих двух ресурсов компания может сэкономить примерно 10 тыс. руб. Доход может быть увеличен и за счет дополнительного производства на высвобожденных ресурсах.

Дополнительные доходы, полученные предприятием в результате внедрения системы управления основными фондами и расчет дополнительной чистой прибыли приведем в таблице 3.2.

Таблица 3.2

Расчет дополнительно полученной чистой прибыли, тыс. руб.

| Наименование показателей | Годы | Всего | ||

| 2009 | 2010 | 2011 | ||

| Доходы | 6697 | 6697 | 6697 | 20091 |

| Эксплуатационные расходы | 1576 | 1576 | 1576 | 4728 |

| Балансовая прибыль | 5121 | 5121 | 5121 | 15363 |

| Налогооблагаемая прибыль | 4121 | 4121 | 4121 | 12363 |

| Налог на прибыль | 989 | 989 | 989 | 2967 |

| Чистая прибыль | 4132 | 4132 | 4132 | 12396 |

Рассчитав доходы и расходы, можем оценить прибыль и эффективность такого инвестиционного проекта. Методы оценки эффективности инвестиций, используемые в российской практике, можно разделить на две группы: простые (статические) и методы дисконтирования. Рассмотрим сначала основные показатели статистических методов – срок окупаемости и простая норма прибыли. Первый показатель определяется из «движения денежных средств» (или Cash Flow). Производя расчеты, будем считать, что все капиталовложения компания сделала за счет собственных средств, не используя кредиты и привлечение дополнительного акционерного каптала. Принимая доходы и расходы в течение 2 лет постоянными, получим срок окупаемости в 15,1 месяцев, а простую норму прибыли (доля затрат, возмещаемых из прибыли в течение одного интервала планирования) в первый год реализации проекта – 54%.

Полученные расчетные оценки уже позволяют оценить эффективность проекта как достаточно высокую. Однако сами они являются достаточно грубыми и обладают существенными недостатками, например не учитывают ценность будущих поступлений, сильно зависят от величины чистой прибыли, а рассчитанная норма прибыли является средней за весь период. (В нашем случае последний недостаток не столь актуален, так как прибыль практически неизменна на протяжении всего проекта.)

Таблица 3.3

Движение денежных средств (Cash Flow), тыс. руб.

| Наименование показателей | Годы | Всего | |

| 2009 | 2010 | ||

| Приток средств | |||

| Доходы | 6697 | 6697 | 13394 |

| Собственные средства | 6004 | 0 | 6004 |

| Отток средств | |||

| Капитальные затраты | 6004 | 0 | 6004 |

| Эксплуатационные расходы (без амортизационных отчислений) | 976 | 976 | 1952 |

| Налоги | 989 | 989 | 1978 |

| Итого | |||

| Сальдо притоков и оттоков | 4732 | 4732 | 9464 |

| То же нарастающим итогом | 4732 | 9464 | |

Чтобы оценить инвестиционную привлекательность проекта, произведем его оценку, используя методы дисконтирования, которые являются классическими при определении экономической эффективности с учетом стоимости самих денег и, в первую очередь их "инвестиционной стоимости".

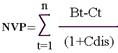

Для учета этого фактора, определим эффективность проекта на основе чистой текущей стоимости ( ). Поскольку срок окупаемости проекта не превышает 3 года, для определения нормы дисконта используем среднерыночную ставку валютных депозитов, приняв норму дисконта 9,17 %. Показатели эффективности проекта по методу чистой текущей стоимости (NPV) представлены в приведенной ниже таблице, из которой можно также определить срок окупаемости с учетом дисконтирования, который приближается к 3 годам.

). Поскольку срок окупаемости проекта не превышает 3 года, для определения нормы дисконта используем среднерыночную ставку валютных депозитов, приняв норму дисконта 9,17 %. Показатели эффективности проекта по методу чистой текущей стоимости (NPV) представлены в приведенной ниже таблице, из которой можно также определить срок окупаемости с учетом дисконтирования, который приближается к 3 годам.

В заключение оценим внутреннюю норму доходности (IRR), которую иногда называют стоимостью дисконтированных потоков денежных средств. Она представляет собой ту ставку дисконта, при которой чистая текущая стоимость проекта равна нулю, то есть когда текущие стоимости суммарных исходящих и поступающих потоков денежных средств равны. Для нашего проекта IRR составит 354%.

Таблица 3.4

Эффективность проекта на основе чистой текущей стоимости (NPV), тыс. руб.

| Наименование показателей | Годы | Всего | ||

| 2009 | 2010 | 2011 | ||

| Приток средств | ||||

| Доходы | 6697 | 6697 | 6697 | 20091 |

| Итого | 6697 | 6697 | 6697 | 20091 |

| Отток средств | ||||

| Общие капиталовложения | 6004 | 0 | 0 | 60049 |

| Эксплуатационные расходы без амортизации | 976 | 976 | 976 | 2928 |

| Уплаченные налоги из прибыли | 989 | 989 | 989 | 2967 |

| Итого | 7969 | 1965 | 1965 | 11899 |

| Чистый поток денежных средств | -1272 | 4732 | 4732 | 8192 |

| То же нарастающим итогом | -1272 | 3460 | 8192 | |

| Коэффициент дисконтирования | 0,9174 | 0,8417 | 0,7722 | |

| Чистый дисконтированный поток денежных средств | -1167 | 3983 | 3654 | 6470 |

| То же нарастающим итогом | -1167 | 2816 | 6470 | |

Таблица 3.5

Расчет экономического эффекта от внедрения мероприятий

| № | Показатели | Единицы измерения | До внедрения | После внедрения | Изменения | |

| Абсол. | % | |||||

| 1 | Выручка от реализации продукции | Тыс. руб. | 312821 | 319518 | +6697 | +2,14 |

| 4 | Прибыль от реализации | Тыс. руб. | 4555 | 10276 | +5721 | +125,6 |

| 5 | Прибыль до налогообложения | Тыс. руб. | -196 | 5525 | +5721 | Не рассчитывается |

| 6 | Прибыль в распоряжении предприятия | Тыс. руб. | -3334 | 1398 | +4732 | Не рассчитывается |

На основании обобщенных данных таблиц по каждому мероприятию рассчитаем сводную таблицу (табл.3.6).

Таблица 3.6

Оценка финансового состояния предприятии от внедрения предложенных мероприятии

| № | Показатели | До внедрения | После внедрения | Изменение |

| 1 | Прибыль от реализации, тыс. руб. | 4555 | 27147 | +22592 |

| 2 | Прибыль до налогообложения, тыс. руб. | -196 | 22396 | +22592 |

| 3 | Прибыль в распоряжении предприятия, тыс. руб. | -3334 | 17405 | +20739 |

| 4 | Объем производства, тыс. руб. | 312821 | 336367 | +23546 |

| 5 | Рентабельность продукции, % | -1,1 | 8,07 | +6,97 |

| 6 | Рентабельность производства, % | -0,2 | 5,17 | +5,37 |

Таким образом, проведенный расчет показал, что внедрение внесенных предложений позволить повысить объем производства и реализации продукции на 23546 тыс. руб., увеличить прибыль предприятия до налогообложения на 22592 тыс. руб. и прибыль в распоряжении предприятия на 20739 тыс. руб. В результате предприятие в прогнозируемом периоде получит прибыль, в отличие от убытка в отчетном. В результате рентабельность продукции составит 8,07%, а рентабельность производства – 5,17%. Данные показатели значительно лучше показателей отчетного периода, в котором значение показателей рентабельности было отрицательным.

Таким образом, можно сделать вывод об эффективности внесенных предложений и необходимости их внедрения в хозяйственную практику деятельности предприятия.

Заключение

Анализ, проведённый в данной дипломной работе, позволил сформулировать следующие важнейшие выводы.

Основные средства – это материальные ценности, которые удовлетворяют единовременно следующим условиям:

а) используются в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) используются в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способны приносить организации экономические выгоды (доход) в будущем.

Промышленно-производственные основные средства по натурально-вещественному составу (по видам) классифицируются по следующим группам:

Здания - производственные, складские, административно-хозяйственные (здания цехов, заводоуправления, гаражи и др.).

Сооружения - насосные станции, дымовые трубы на отдельных фундаментах, бункера, мосты, водонапорные башни, автомобильные дороги и др.

Передаточные устройства - электрические сети, трубопроводы, тепловые и газовые сети, трансмиссии.

Машины – оборудование:

а) силовые машины и оборудование (генераторы, трансформаторы, двигатели, турбины, паровые котлы, ядерные реакторы и т.д.);

б) рабочие машины и оборудование (металлорежущие станки, кузнечные и прессовые машины, автоматы для сварочных работ и т.д.);

в) измерительные, регулирующие приборы и устройства (амперметры, весы, водомеры и т.д.);

г) вычислительная техника (электронные и другие вычислительные машины);

д) прочее машины и оборудование (оборудование телефонных станций, пожарные машины и др.).

Транспортные средства - электровозы, вагоны, автомобили, морские и речные суда.

Инструменты - электродрели, пневматические отбойные молотки, электровибраторы и др.

Производственный инвентарь и принадлежности, т.е. предметы производственного назначения (кроме малоценных и быстроизнашивающихся предметов).

Хозяйственный инвентарь – конторская обстановка, шкафы, ящики несгораемые, пишущие машинки, ковры, множительные аппараты.

Многолетние насаждения озеленительные и декоративные насаждения на территории предприятия.

Прочие основные средства – библиотечные фонды, музейные ценности, капитальные затраты в арендованные основные средства и др.

Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую продукцию в целях возмещения и накопления денежных средств для последующего их воспроизводства. Таким образом, амортизационные отчисления – это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы на протяжении всего срока эксплуатации объекта.

Для обобщающей характеристики эффективности использования основных фондов служат показатели рентабельности (как отношение стоимости произведенной или реализованной продукции после вычета НДС и акцизов к средне годовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов

Как видно из проведенного анализа в ОАО «КБ «Сухой» за 2007 год произошли существенные изменения в наличии и структуре основных средств. Сумма их возросла на 7672 тыс.руб. или на 53,2%. Удельный вес активной части средств сократился на 12,1%, хотя сумма их возросла на 2598 тыс.руб., что является отрицательной тенденцией.

Техническое состояние основных средств на предприятии за 2007 год несколько ухудшилось за счет менее интенсивного их обновления, коэффициент годности основного оборудования составил 0,434 в 2007 году, что свидетельствует о необходимости более ускоренного обновления или замены оборудования. Срок обновления ОПФ в 2007 году составил 4 года, увеличившись по сравнению с 2006 на 2 года, что является отрицательным.

Результаты анализа возрастного состава машин и оборудования свидетельствуют о том, что наиболее устаревшее оборудование – рабочие машины и оборудование. По результатам анализ видно, что 69,8 % оборудования предприятия имеет средний возраст до 10-и лет, а 23% от 10 до 20-и лет. Свыше 20-ти лет приходится на рабочие машины и оборудование – 5,8%. Таким образом, можно сделать вывод, что ОПФ предприятия достаточно «молодые» и постоянно обновляются.

Уровень рентабельность основных средств в 2007 году снизился на 0,1 процентных пункта по сравнению с 2006 годом. Изменение рентабельности ОСП произошло главным образом за счет роста фондоотдачи ОПФ и роста рентабельности продаж.

Фондоотдача ОПФ сократилась в 2007 году на 0,41 руб. Фондоотдача активной части ОПФ возросла в 2007 году на 0,21 руб. и составила 4,56 руб.

Среднегодовое количество технологического оборудования увеличилось за 2007 год на 2 единицы. При этом количество отработанных машино-часов сократилось на 28 тыс.машино-часов, что в первую очередь вызвано сокращением количества рабочих дней на 5. Выработка же продукции за 1 машино-час увеличилась на 0,08 тыс.руб., что является положительным показателем.

Отрицательное влияние на уровень фондоотдачи и объема производства продукции оказали снижение доли активной части фондов, увеличение доли дорогого оборудования, снижение уровня коэффициента сменности, изменение в структуре оборудования и внутрисменные простои техники.

Проведенный анализ на основании плановых показателей на 2009 год позволил выявить прогнозные резервы повышения эффективности использования материально-технической базы промышленного предприятия, которые могут быть использованы в будущей финансово-хозяйственной деятельности предприятия. За счет запланированного на 2009 год ввода в действие нового оборудования, сокращения внутрисменных и целодневных простоев техники, повышения коэффициента сменности, более интенсивного использования оборудования предприятие имеет реальные возможности увеличить выпуск продукции на 16871 тыс.руб., в том числе, за счёт:

- ввода в действие нового оборудования на 2938,3 тыс. руб.

- сокращение целодневных простоев оборудования на 245,1 тыс. руб.

- сокращения внутрисменных простоев 13687,5 тыс.руб.

Таким образом, предприятие должно использовать все возможности для достижения высоких финансовых показателей в будущем: обновлять материально-техническую базу, реализовывать ненужные и неиспользуемые основные средства, модернизировать устаревшее, но пригодное к эксплуатации оборудование.

Список использованной литературы

1. Аипкин С. Основные средства как вклад в уставный капитал организации // Финансовая газета. Региональный выпуск, №10 – 2006

2. Васильев Ю.А. Реконструкция и модернизация как способы восстановления основных средств // Актуальные вопросы бухгалтерского учета и налогообложения, №19 – 2005

3. Веденина Е.Л. Анализ обновленного ПБУ 6/01 «Учет основных средств» // Новое в бухгалтерском учете и отчетности, №4 – 2006

4. Григоренко Д.Ю. Создаем резерв предстоящих расходов на ремонт основных средств // Российский налоговый курьер, №21 – 2005

5. Гульст О. Расчет с кредитором основными средствами // Учет. Налоги. Право, №46 – 2005

6. Друри К. Введение в управленческий и производственный учет -М.: ВЛАДОС, 2005 – 385 с.

7. Дурново Д.В. Приобретение основного средства, бывшего в употреблении // Актуальные вопросы бухгалтерского учета и налогообложения, №1 – 2006

8. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: – Минск: Интерсервисс; Экоперспектива, 2005. – 576 с.

9. Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет.- 2006.- № 2.- С.66-72.

10. Ефимова О.В. Как анализировать финансовое положение предприятия. – М.: ВЛАДОС, 2006 – 194 с.

11. Жарылгасова Б.Т., Суглобов А.Е. Анализ бухгалтерской (финансовой) отчетности. – М.: ЭКОНОМИСТЪ, 2005. – 397 с.

12. Земсков В.В. Статистический анализ при аудите основных средств // Аудиторские ведомости, №9 – 2005

13. Зенков Ю. Переоценка основных средств – одна, стандартов – два // Учет. Налоги. Право, №3 – 2006

14. Князева С.В. Ликвидация основного средства от «А» до «Я» // Учет. Налоги. Право, №26 – 2005

15. Князева С.В. Основное средство на запчасти // Учет. Налоги. Право, №42 – 2005

16. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2006 – 529 с.

17. Кожинов В.Я. Бухгалтерский учет. Москва. Экзамен 2001

18. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: Финансы, 2005. – 289 с.

19. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ "ДИС", 2007.

20. Навигаторенко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие.-М.: Издательство «ДИС», НГАЭиУ, 2005.-128 с.

21. Новодворский В.Д., Лисенков А.М. Инвентарный объект и классификация основных средств в современной практике хозяйствования // Современный бухучет, №№7 – 8, 2004

22. Пелих А.С., Баранников М.М. Экономика машиностроения / Под ред. проф. А.С.Пелиха. Ростов-н/Д: «Феникс», 2004. – С. 392 – 393.

23. Пелих А.С., Джуха В.М., Боков И.И. и др. Экономика предприятия. Ростов-н/Д: «Феникс», 2002. – С.136

24. Полтинина Н.П. Учет основных средств по частям как способ оптимизации // Главбух, №4 – 2006

25. Рузавин Г.И., Мартынов В.Т. Курс рыночной экономики. М.: Банки и биржи, ЮНИТИ, 2006. – 419 с.

26. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е издание. - Минск: ООО «Новое знание», 2006 – 688 с.

27. Сегедий Л.В. Импорт основных средств: новые правила учета // Главбух, №4 – 2006

28. Сергеева К.В. Безвозмездная передача основных средств // Бюджетный учет, №11 – 2005

29. Соколов П.А. Об отнесении к основным средствам объектов внешнего благоустройства // Новое в бухгалтерском учете и отчетности, №2 – 2006

30. Солтык Т.Г. Учет налоговых разниц по основным средствам и нематериальным активам // Налоговый учет для бухгалтера, №2 – 2006

[1] Навигаторенко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие.-М.: Издательство «ДИС», НГАЭиУ, 2005.-128 с.

[2] Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е издание. - Минск: ООО «Новое знание», 2006 – 688 с.

[3] Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: Финансы, 2005. – 289 с.

[4] Рузавин Г.И., Мартынов В.Т. Курс рыночной экономики. М.: Банки и биржи, ЮНИТИ, 2006. – 419 с.

[5] Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2006 – 529 с.

[6] Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ "ДИС", 2007.

[7] Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет.- 2006.- № 2 .- С.66-72.

[8] Ефимова О.В. Как анализировать финансовое положение предприятия. – М.: ВЛАДОС, 2006 – 194 с.

[9] Жарылгасова Б.Т., Суглобов А.Е. Анализ бухгалтерской (финансовой) отчетности. – М.: ЭКОНОМИСТЪ, 2005. – 397 с.

[10] Друри К. Введение в управленческий и производственный учет -М.: ВЛАДОС, 2005 – 385 с.

[11] Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: – Минск: Интерсервисс; Экоперспектива, 2005. – 576 с.

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

0 комментариев