Общественный продукт и его движение. Основные факторы производства

Труд как фактор производства. Рынок труда. Цена труда

Показатели эластичности. Кривые безразличия, эффект дохода и эффект замещения

Средняя и предельная склонности к потреблению и сбережению. Распределение дохода на потребление и сбережения

Правила установления монопольной цены. Ценовая дискриминация

Альтернативные теории стоимости (трудовая теория и теория предельной полезности)

Условия возникновения рынка. Роль и функции рынка. Структура рынка

Факторы производства. Виды и формы факторных рынков. Спрос на ресурсы и факторы устойчивости спроса

Природа и сущность издержек производства (бухгалтерские и экономические). Нормальная прибыль предпринимателя

Понятие капитала. Формы капитала. Доход на капитал

Валовой внутренний продукт (ВВП) и способы его измерения. ВВП и общественное благосостояние

Глобальный экономический цикл – их природа не изучена

Государственное регулирование экономики: кейнсианский и монетаристский подходы

Виды рентабельности и методика их расчета

Понятие и роль инвестиций в современных экономических условиях России

Понятие интеллектуального капитала предприятия и его роль в создании инновационной экономики

Предпосылки роста эффективности использования интеллектуального капитала

Методика планирования потребности в оборотном капитале. Показатели эффективности его использования

Характеристика факторов, влияющих на эффективность использования производственных ресурсов предприятия

Производственно-технологическая составляющая инфраструктуры

Финансовые службы предприятия, их задачи и функции

Экономическое содержание и основы организации оборотных средств

Общие основы организации безналичных расчетов в России

Особенности проведения валютных операций в РФ. Законодательное регулирование валютных операций в РФ

Сущность государственного бюджета. Бюджетный дефицит и профицит. Методы финансирования бюджетного дефицита

Основные понятия маркетинга: маркетинг, нужда, потребность, запрос, товар, обмен, рынок. Характеристика основных концепций управления маркетингом

Характеристика факторов микросреды функционирования предприятия

Сегментирование рынка: понятие, принципы сегментирования, отбор привлекательных сегментов рынка

Конкурентоспособность товаров: понятие, методика оценки

Наличие книги в продаже

Характеристика ценовых стратегий

Каналы распределения товаров: понятие, функции, уровни канала

Навигация

Государственное регулирование экономики: кейнсианский и монетаристский подходы

Проблемы экономической теории

269784

знака

6

таблиц

6

изображений

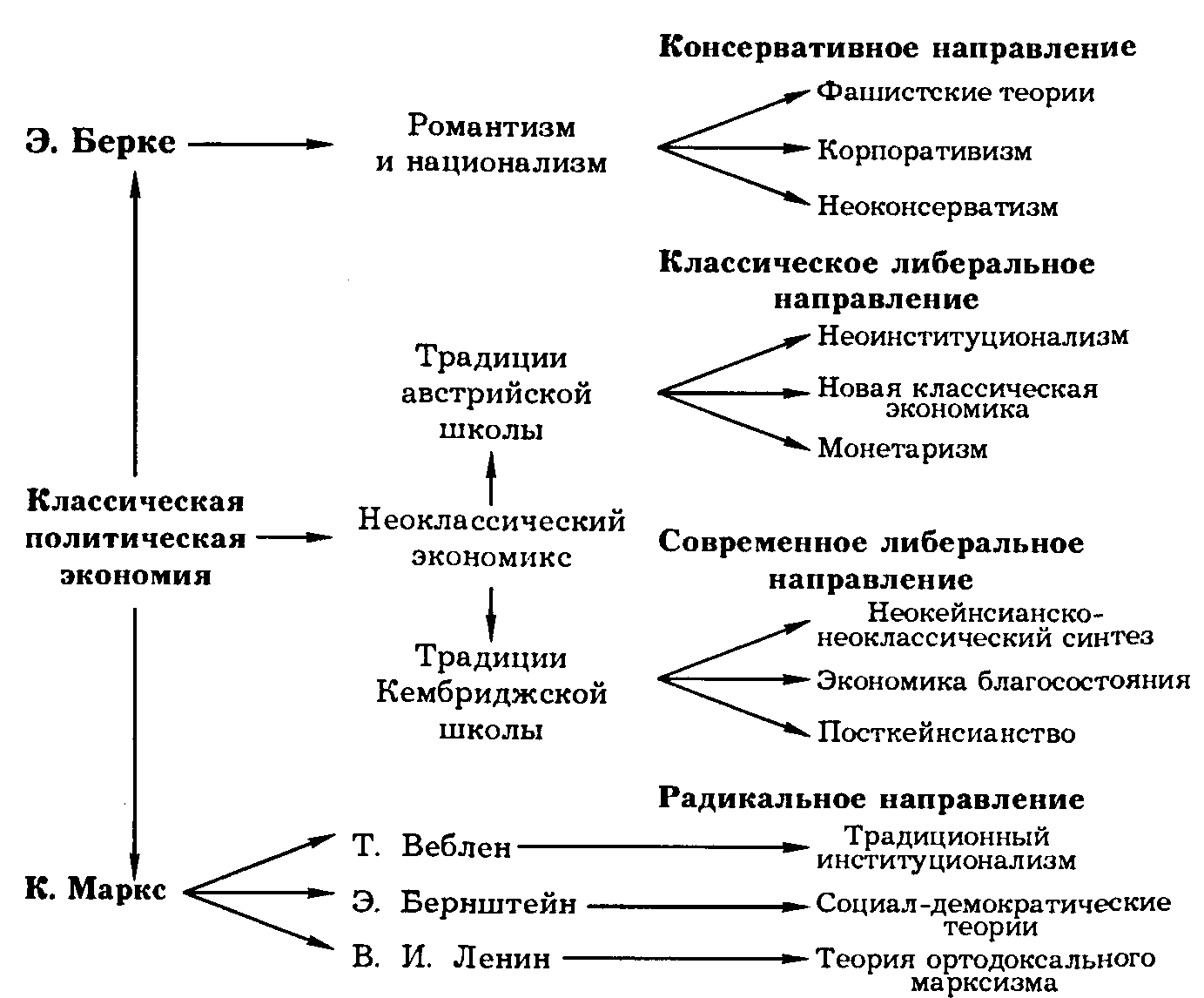

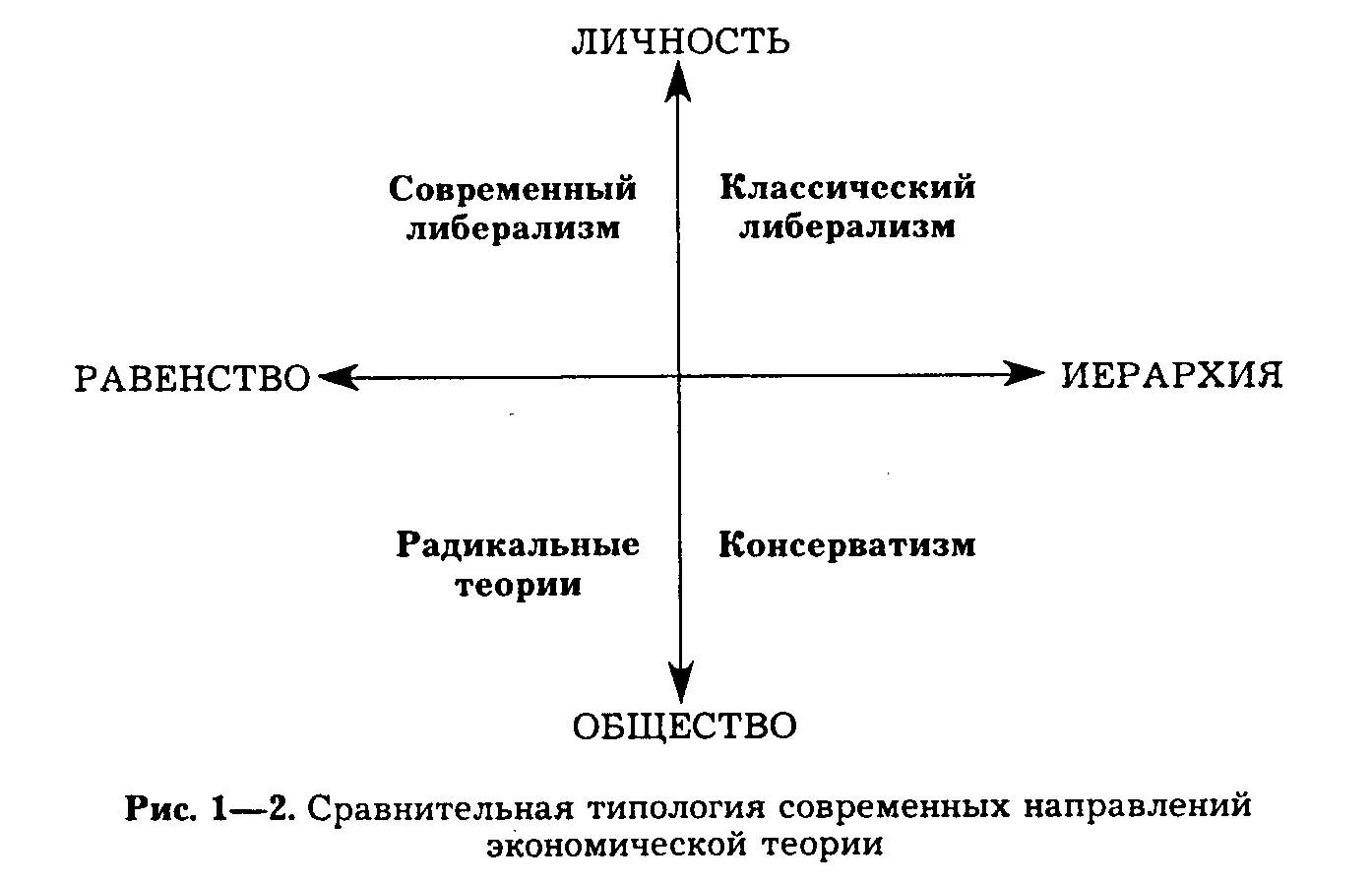

20. Государственное регулирование экономики: кейнсианский и монетаристский подходы

Государственное регулирование экономики (ГРЭ) - это деятельность государства по поддержке стабильности воспроизводства и обеспечения условий для развития экономики. В условиях рыночного хозяйства оно представляет собой систему типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально - экономической системы к изменяющимся условиям.

Генеральной целью ГРЭ является экономическая и социальная стабильность, укрепление существующего строя внутри страны и |за рубежом, адаптация его к изменяющимся условиям. От этой главной цели возникают множество конкретных целей, без I осуществления которых не может быть достигнута главная цель.

ГРЭ выполняет следующие задачи: 1) Преодоление кризиса. 2) Борьба с безработицей. 3) Поощрение экономического роста. 4) Ослабление инфляции. 5) Укрепление внешнеэкономических позиций. 6) Стабилизация платежного баланса. 7) Стимулирование прогрессивных структурных сдвигов в экономике.

Неокейнсианство базируется на идеях известного английского экономиста Дж. М. Кейнса о необходимости воздействия государства на экономические процессы в целях приспособления экономических отношений к новым условиям. Неокейнсианцы выступают за постоянное, систематическое вмешательство государства в экономику (представители Н. Калдор, Э. Эйхнер, Дж. Дэвис и др.).

Представители институционально-социологического направления (Дж. Голбрейт, Я. Тинберген) рассматривают экономику в качестве системы, в которой отношения между хозяйствующими агентами складываются под влиянием как экономических, так и социологических, политических и социально-психологических факторов.

В последние годы экономисты все больше приходят к выводу о необходимости сочетания государственного регулирования и свободного стимулирования производства. Была выдвинута концепция неоклассического синтеза (Д.Р.Хакс, П. Самуэльсон и др.). Суть этой концепции состоит в сочетании государственного и рыночного регулирования экономики. Сочетание государственного производства и частного предпринимательства дает смешанную экономику.

В середине 50-х гг. возник монетаризм — экономическая теория, приписывающая денежной массе, находящейся в обращении, роль определяющего фактора в процессе формирований хозяйственной конъюнктуры и устанавливающая причинную связь между изменениями количества денег и величиной валового конечного продукта. Лидер монетаризм профессор Чикагского университета М. Фридмен выступил с опровержением идей Дж. М. Кейнса и попытался доказать, что рыночному хозяйству присуща особая устойчивость, делающая ненужным вмешательство государства в хозяйственный процесс.

Неолиберализм - направление в экономической науке и практике управления хозяйственной деятельностью, сторонники которого отстаивают принцип саморегулирования, свободного от излишней регламентации. Неолибералы следуют двум традиционным положениям. Во-первых, они исходят из того, что рынок как наиболее эффективная система хозяйства создает наилучшие условия для экономического роста; Во-вторых, отстаивают приоритетное значение свободы субъектов экономической деятельности. Государство должно обеспечить условия для конкуренции и осуществлять контроль там, где эти условия отсутствуют.

Вопросы по разделу II

Экономика химического предприятия

1. Классификация и содержание факторов снижения себестоимости. Значение снижения себестоимости в современных условиях

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. В промышленности принята следующая группировка затрат по их экономическим элементам:

- сырье и основные материалы,

- вспомогательные материалы,

- топливо (со стороны),

- энергия (со стороны),

- амортизация основных фондов,

- заработная плата,

- отчисления на социальное страхование,

- прочие затраты, не распределенные по элементам.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова; она зависит от специфических условий каждой отрасли.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье и материалы;

2) топливо и энергия на технологические нужды;

3) основная заработная плата производственных рабочих;

4) расходы на содержание и эксплуатацию оборудования;

5) цеховые расходы;

6) общезаводские (общефабричные) расходы;

7) потери от брака;

8) непроизводственные расходы.

Первые семь статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и др. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы.

2. Классификация и содержание факторов эффективности дивидендной политики

Классификация факторов дивидендной политики

| № п/п | Название группы факторов | Факторы | |

| 1 | 2 | 3 | |

| 1 | Требования законодательства | Подгруппа 1 (ограничения) | 1) ограничение способности компании объявлять дивиденды; |

| 2) ограничение способности компании выплачивать дивиденды; | |||

| Подгруппа 2 (предписания) | 3) требования к источникам дивидендных выплат; | ||

| 4) требования к форме дивидендных выплат; | |||

| 5) последовательность дивидендных событий; | |||

| 2 | Требования двусторонних соглашений и односторонних обязательств акционерного общества | 6) контрактные ограничения на выплату дивидендов; | |

| 7) правила листинга некоторых фондовых бирж, касающиеся дивидендов; | |||

| 3 | Макроэкономические факторы | 8) параметры налогообложения дивидендов и доходов от прироста капитала; | |

| 9) инфляция; | |||

| 4 | Субъективные внутрифирменные факторы | 10) состав акционеров предприятия; | |

| 11) мнение руководства о прочности своего положения во главе акционерного общества; | |||

| 5 | Объективные внутрифирменные факторы | 12) инвестиционные возможности акционерного общества; | |

| 13) структура капитала акционерного общества; | |||

| 14) ликвидность | |||

Похожие работы

... виду продовольствия. 5. Графический – он основан на использовании различных чертежей и рисунков, благодаря им обеспечивается компактность и наглядность в изложении теоретического материала. Функции экономической теории: 1. Познавательная то есть изучение и объяснение экономики общества и предъявления полученных знаний в теоретическом виде. 2. Методологическая то есть экономическая теория ...

... противоположностей. Противоречие Гегель оценивал как «мотор», как внутренний импульс всякого развития. Это, разумеется, в полной мере относится к реальной хозяйственной деятельности и к экономической теории. Диалектический метод отражает противоречия в их неразрывном единстве. Это позволяет на практике избегать односторонних и ошибочных решений, объединять в целостность, казалось бы, несоединимые ...

... значит, что предмет экономической науки разделен, многие темы включают в себя и макро- и микропроблемы, например рынок труда, безработица. 1. Базисные проблемы экономической системы. Экономическая система – это особым образом упорядоченная система связей между производителями и потребителями материальных и нематериальных благ и услуг. Вся проблема экономической теории включает два ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

0 комментариев