Сущность национального проекта «Доступное и комфортное жилье»

Источники формирования инвестиций

Пути решения проблем инвестиционной привлекательности рынка жилья

Факторы, влияющие на уровень цен

Анализ цен на рынке жилья

Сущность и механизмы осуществления ипотечного кредитования

Нормативно-правовое регулирование ипотечного кредитования

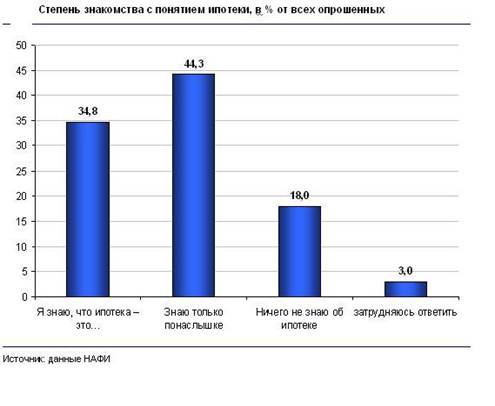

Анализ ипотечного кредитования в современных условиях

Основные положения областной целевой программы «Жилище» на 2006-2010 годы

Состояние и динамика показателей жилищного фонда

Характеристика строительного производства

Развитие инвестиционной деятельности и ипотечного кредитования

Навигация

Сущность национального проекта «Доступное и комфортное жилье»

Современное состояние рынка жилья: проблемы и перспективы

136452

знака

15

таблиц

3

изображения

1.2 Сущность национального проекта «Доступное и комфортное жилье»

На протяжении как советской, так и постсоветской эпохи улучшение жилищных условий является одной из приоритетных потребностей населения России. При этом на фоне относительной стабилизации общей социально-экономической ситуации значимость возможности удовлетворения данной потребности растет.

Существование этой десятилетиями нерешаемой проблемы ведет к появлению комплекса негативных социально-экономических, политических и психологических последствий[3.33,с.17].

Достаточно широкое распространение в России получили и специализированные программы государственной финансовой поддержки — адресная финансовая помощь гражданам при приобретении жилья, которая является неотъемлемым элементом жилищно-социальной политики. Основными формами государственной поддержки здесь являются:

• предоставление гражданам целевых адресных субсидий на внесение первоначального взноса при получении ипотечного кредита;

• субсидирование процентной ставки при предоставлении ипотечного кредита;

• применение более гибких правил предоставления ипотечного кредита;

• повышение доступности ипотечных кредитов путем установления гибких стандартов андеррайтинга;

• установление меньшего размера первоначального взноса;

• стимулирование банковских и кредитных организаций предоставлять кредиты семьям с невысокими доходами, если те соответствуют определенным требованиям, предъявляемым к уровню доходов семьи;

• страхование кредитных рисков при ипотечном кредитовании (в целях снижения цены ипотечного кредита, уменьшения первоначального взноса);

• создание специальных организаций, реализующих отдельные программы жилищного финансирования граждан с невысокими доходами. Определенный опыт государственного жилищного финансирования накоплен и в России. В дореформенный период система жилищного финансирования соответствовала проводимой жилищной политике и заключалась в централизованном распределении бюджетных ресурсов для строительства государственного жилья и его бесплатном предоставлении гражданам, стоящим в очереди на улучшение жилищных условий. К началу экономических реформ в России отсутствовал рыночный механизм, предполагающий самостоятельное участие населения в решении жилищной проблемы.

Организационный механизм финансовой поддержки приобретения жилья и жилищного строительства на федеральном уровне был сформирован в рамках Государственной целевой программы «Жилище», одобренной постановлением Совета Министров — Правительства Российской Федерации от 20 июня 1993 г. № 595, и Основных направлений нового этапа реализации Государственной целевой программы «Жилище», одобренных Указом Президента РФ от 29 марта 1996г. № 431. [3.33,с.19] В рамках этих программ были созданы правовые и организационные основы государственной жилищной политики, определены ее приоритетные направления.

Цели и задачи Программы определяются целями и задачами приоритетного национального проекта "Доступное и комфортное жилье - гражданам России", поскольку Программа является основным инструментом его реализации.

Целью приоритетного национального проекта "Доступное и комфортное жилье - гражданам России" является формирование рынка доступного жилья и обеспечение комфортных условий проживания гражданам России.

Основной целью программы «Жилище» является комплексное решение проблемы перехода к устойчивому функционированию и развитию жилищной сферы, обеспечивающее доступность жилья для граждан, безопасные и комфортные условия проживания в нем.

Основными задачами Программы являются:

-создание условий для развития жилищного и жилищно-коммунального секторов экономики и повышения уровня обеспеченности населения жильем путем увеличения объемов жилищного строительства и развития финансово-кредитных институтов рынка жилья;

-создание условий для приведения жилищного фонда и коммунальной инфраструктуры в соответствие со стандартами качества, обеспечивающими комфортные условия проживания;

-обеспечение доступности жилья и коммунальных услуг в соответствии с платежеспособным спросом граждан и стандартами обеспечения жилыми помещениями (33 кв. м общей площади жилого помещения - для одиноких граждан, 42 кв. м - на семью из 2 человек, по 18 кв. м - на каждого члена семьи при семье из 3 человек и более, далее - стандарты обеспечения жилыми помещениями) [1.7].

Решение этих задач обеспечивается путем реализации комплекса нормативных правовых, организационных и финансовых мер и мероприятий по 4 основным направлениям:

-развитие жилищного строительства;

-совершенствование жилищно-коммунального комплекса;

-развитие ипотечного жилищного кредитования населения и рынка жилья;

-исполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством, и нормативное правовое обеспечение организации предоставления гражданам жилых помещений социального использования [1.7].

Для развития жилищного строительства Программой предусматривается обеспечить:

-формирование системы территориального планирования, создание условий для разработки правил землепользования и застройки, градостроительной документации для жилищного строительства;

-развитие конкуренции и снижение административных барьеров на рынке жилищного строительства, создание эффективных механизмов борьбы с высоким уровнем монополизации и административного протекционизма на рынке, внедрение прозрачных конкурентных процедур предоставления земельных участков для жилищного строительства;

-развитие кредитования застройщиков на цели жилищного строительства;

-обеспечение земельных участков коммунальной инфраструктурой в целях жилищного строительства, создание условий для привлечения кредитных средств и частных инвестиций для этих целей;

-модернизацию и обновление оборудования, повышение эффективности технологий строительства и производства строительных материалов;

-комплексную застройку территорий, реконструкцию и обновление кварталов застройки;

-создание единой системы государственного учета объектов недвижимости [1.7].

Для совершенствования жилищно-коммунального комплекса запланировано обеспечить:

-создание условий для развития конкурентного бизнеса в сфере управления жилищным фондом и коммунальном комплексе;

-разработку механизма взаимодействия собственников жилья и их объединений, органов местного самоуправления, государства по вопросам управления многоквартирными домами;

-развитие финансовых инструментов и институтов в целях привлечения инвестиций для модернизации жилищно-коммунального комплекса;

-совершенствование процедур тарифного регулирования в коммунальном комплексе;

-финансовое оздоровление организаций коммунального комплекса;

-создание условий для привлечения средств частных инвесторов для модернизации и развития объектов коммунальной инфраструктуры, государственную финансовую поддержку процессов модернизации и развития коммунальной инфраструктуры, в том числе с целью минимизации рисков частных инвесторов;

-развитие приборного учета в сфере предоставления коммунальных услуг и оплаты услуг по показаниям приборов учета;

-прекращение дотирования предприятий жилищно-коммунального комплекса и перекрестного субсидирования различных потребителей коммунальных услуг;

-совершенствование системы предоставления субсидий на оплату жилого помещения и коммунальных услуг, перечисление бюджетных средств на предоставление субсидий на оплату жилого помещения и коммунальных услуг гражданам - получателям указанных субсидий [1.7].

Для развития ипотечного жилищного кредитования населения и рынка жилья запланировано:

-обеспечить правовые условия для развития ипотечного жилищного кредитования и других институтов жилищного финансирования населения;

-создать унифицированную систему рефинансирования ипотечных жилищных кредитов и обеспечить развитие рынка ипотечных ценных бумаг;

-совершенствовать систему государственной регистрации прав на недвижимое имущество и сделок с ним;

-оказывать бюджетное содействие повышению уровня доступности жилья и ипотечных жилищных кредитов для населения;

-развивать новые рыночные институты и механизмы, формирующие инфраструктуру ипотечного жилищного кредитования и рынка жилья (страхование ипотечных жилищных кредитов, бюро кредитных историй, небанковские кредитные организации, осуществляющие кредитные операции по предоставлению ипотечных кредитов на приобретение жилья, и другие);

-совершенствовать систему защиты прав граждан - приобретателей жилья и граждан, участвующих в финансировании жилищного строительства[1.7].

Мероприятия Программы и ее подпрограмм сконцентрированы на реализации мер приоритетного национального проекта "Доступное и комфортное жилье - гражданам России".

В соответствии с указанным национальным проектом выделены 4 приоритетных направления:

-увеличение объемов ипотечного жилищного кредитования;

-повышение доступности жилья;

-увеличение объемов жилищного строительства и модернизация коммунальной инфраструктуры;

-выполнение государственных обязательств по обеспечению жильем отдельных категорий граждан[1.7].

По каждому из этих приоритетных направлений предусмотрена реализация конкретных мер, на проведении которых должны быть сконцентрированы основные финансовые и организационные усилия. Эти меры в основном реализуются в рамках соответствующих подпрограмм, входящих в состав Программы.

Ресурсное обеспечение ФЦП «Жилище»

Общий объем финансирования Программы в 2002 - 2010 годах за счет средств федерального бюджета составит 302,2 млрд. рублей.

(в ред. Постановления Правительства РФ от 11.08.2007 N 510)

В 2006 - 2010 годах общий объем финансирования Программы за счет всех источников финансирования составит 915,6 млрд. рублей, в том числе:

(в ред. Постановлений Правительства РФ от 03.07.2007 N 424, от 11.08.2007 N 510)

за счет средств федерального бюджета - 243,1 млрд. рублей, из них на управление Программой - 409,4 млн. рублей;

(в ред. Постановлений Правительства РФ от 03.07.2007 N 424, от 11.08.2007 N 510)

за счет бюджетов субъектов Российской Федерации и местных бюджетов - 92,1 млрд. рублей;

(в ред. Постановлений Правительства РФ от 11.09.2006 N 557, от 30.12.2006 N 851, от 11.08.2007 N 510)

за счет средств частных инвесторов и кредиторов - 470,4 млрд. рублей;

(в ред. Постановлений Правительства РФ от 11.09.2006 N 557, от 30.12.2006 N 851)

за счет собственных и заемных средств граждан (молодых семей) - 110 млрд. рублей [1.7].

(в ред. Постановления Правительства РФ от 11.08.2007 N 510)

Обеспечение государственной поддержки системы рефинансирования ипотечных кредитов осуществляется в соответствии с Концепцией развития унифицированной системы рефинансирования ипотечных жилищных кредитов в России, одобренной на заседании Правительства Российской Федерации 30 июня 2005 г.

Условиями досрочного прекращения реализации Программы могут быть достижение целей и выполнение задач Программы, изменение направлений и приоритетов государственной жилищной политики.

«Доступное и комфортное жилья – гражданам России» при условии успешной реализации серьёзной национальной программы, в которой проекты по созданию коммунальной инфраструктуры увязываются с развитием рынка земли, жилищным строительством, производством строительных материалов и ипотекой, получит свое достойное воплощение[3.33, с.25].

Глава 2. Инвестиционная привлекательность рынка жилья

Похожие работы

... необходимо: •законодательно закрепить электронный (бездокументарный) учет прав требования по обеспеченным ипотекой обязательствам (закладные); •унифицировать документы и стандартизировать процедуру выдачи и рефинансирования ипотечных кредитов. Перечисленные меры следует осуществить на всей территории Российской Федерации и для всех участников ипотечного рынка страны, возможно, с постепенным ...

... напряженному положению на региональном рынке труда, могут носить естественный (циклический, обусловленный чередованием этапов развития экономической системы) и структурный характер. В настоящее время в Западной Сибири критическое состояние рынка труда может быть объяснено действием в первую очередь структурных причин, связанных с трансформацией экономической системы страны и спадом производства в ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... 8,5 млн кв. м жилья, что на 0,9% меньше показателя первых четырех месяцев 2005 г. Хотя вместе с тем, в апреле 2006 г. было введено в действие 2,2 млн кв. м жилья - на 14,8% больше показателя апреля 2005 г. Но в целом 2005 году предложение на рынке жилья снизилось на 36%. И, как следствие, на 40% выросли цены. На рынке жилья во многих регионах даже существующий ограниченный платежеспособный ...

0 комментариев