Сущность национального проекта «Доступное и комфортное жилье»

Источники формирования инвестиций

Пути решения проблем инвестиционной привлекательности рынка жилья

Факторы, влияющие на уровень цен

Анализ цен на рынке жилья

Сущность и механизмы осуществления ипотечного кредитования

Нормативно-правовое регулирование ипотечного кредитования

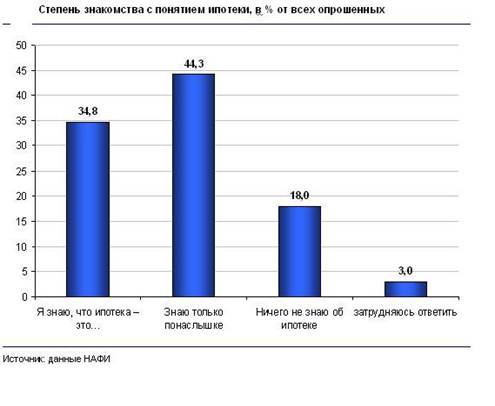

Анализ ипотечного кредитования в современных условиях

Основные положения областной целевой программы «Жилище» на 2006-2010 годы

Состояние и динамика показателей жилищного фонда

Характеристика строительного производства

Развитие инвестиционной деятельности и ипотечного кредитования

Навигация

Нормативно-правовое регулирование ипотечного кредитования

Современное состояние рынка жилья: проблемы и перспективы

136452

знака

15

таблиц

3

изображения

4.2 Нормативно-правовое регулирование ипотечного кредитования

В ипотеке следует различать два аспекта: юридический и экономический. В экономическом отношении ипотека, как авторы рассмотрели ранее, - это рыночный инструмент, позволяющий привлечь дополнительные финансовые средства для реализации различных проектов. Юридическое содержание ипотеки состоит в обременении имущественных прав собственности на объекты недвижимости при их залоге.

Основополагающий нормативный акт, регулирующий ипотечное жилищное кредитование – Федеральный закон от 16.07.1998 г. №102-ФЗ (в редакции от 30.12.2004 г.) «Об ипотеке (залог недвижимости)» [1.4]. В этот Закон неоднократно вносились дополнения и изменения с целью усиления рыночной составляющей ипотеки. Наиболее существенные новации внесены в рамках так называемого жилищного пакета в конце 2004 г. (ФЗ от 30.12.2004 г. №216-ФЗ). В дополнении к Закону об ипотеке принят Федеральный закон от 11.11.2003 г. №152-ФЗ «Об ипотечных ценных бумагах»[1.5].

Существенное значение имеют также следующие акты:

- постановление Правительства РФ от 11.01.2000 г. №28 (в редакции от 8.05.2002 г.) «О мерах по развитию системы ипотечного жилищного кредитования в РФ» [1.8].

- приказ Минюста РФ №289, Госстроя РФ №235, ФКЦБ РФ №290 от 16.10.2000 г. (в редакции от 7.02.2003 г.) «Об утверждении Инструкции о порядке регистрации ипотеки жилого помещения, возникшей в силу закона или договора, а также о порядке регистрации смены залогодержателя в связи с переходом прав требований по ипотечным кредитам».

Ипотечное жилищное кредитование осуществляется на основании кредита, полученного в банке под залог жилого помещения. Поэтому основными документами, определяющими взаимоотношения банка и заемщика при предоставлении ссуды, выступают кредитный и договор о залоге (об ипотеке). В договоре должны быть указаны предмет ипотеки, его оценка, размер и срок исполнения обязательства, обеспечиваемого ипотекой (п. 1ст. 9 ФЗ об ипотеке).

Предмет об ипотеке – дома и квартир, принадлежащие на праве собственности гражданам или юридическим лицам. Договор ипотеки жилых помещений подлежит государственной регистрации по правилам, установленным ст.29 Закона о государственной регистрации прав на недвижимое имущество и сделок с ним. Этот Закон позволяет избежать множества «скрытых» ипотек, допускающих возможность двойных продаж [3.24,с.25].

По договору об ипотеке жилья кредитор становится залогодержателем, что дает ему возможность в случае неисполнения заемщиком обязательств по кредитному договору получить удовлетворение своих денежных требований к должнику из стоимости заложенного жилого помещения преимущественно перед другими кредиторами залогодателя.

В соответствии с Положением о жилищных кредитах от 10.06.1994 г. №1180 [1.9] предусмотрены три вида банковских жилищных кредитов:

- краткосрочный или долгосрочный кредит, предоставляемый юридическим и физическим лицам на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит);

- краткосрочный кредит на строительство жилья, предоставляемый юридическим и физическим лицам для финансирования строительных работ (строительный кредит);

- долгосрочный кредит, предоставляемый физическим и юридическим лицам для приобретения жилья (кредит на приобретение жилья).

Несмотря на то, что Закон об ипотеке внес определенность в правовое регулирование залога жилья и стимулировал развитие банковского кредитования под залог жилья, проблемы остались.

Сдерживающим фактором вплоть до 2003 года в развитии ипотечного кредитования выступала неразрешенность вопросов, связанных с выселением проживающих в заложенном жилом помещении лиц при обращении взыскания на такую недвижимость [3.11,с.47].

Другим сдерживающим ипотеку фактором был вопрос о правах несовершеннолетних. Согласно ранее действовавшему законодательству, если в квартире или жилом доме проживали несовершеннолетние, то органы опеки и попечительства должны были давать разрешение их законным представителям на передачу в ипотеку жилых помещений. В соответствии с новой редакцией ст.77 (п.3) Закона об ипотеке органы опеки и попечительства должны давать согласие на передачу в ипотеку лишь в случаях, когда в заложенных квартирах проживают несовершеннолетние, оставшиеся без родительского попечения [3.11,c.48].

Надо отметить, что наряду с изменениями, напрямую защищающими интересы кредиторов, были приняты меры защиты прав граждан. Так, важное изменение затронуло форму заключения договора ипотеки. В частности, было отменено обязательное нотариальное удостоверение договора, что позволит гражданам экономить значительные суммы. Также были приняты поправки, защищающие граждан, лишившихся жилья в результате обращения на него взыскания по договору об ипотеке. Согласно п.2 ст.95 ГК и п.2 ст.106 ЖК им предоставляются жилые помещения в домах так называемого маневренного фонда, предназначенные для временного проживания [1.2, 1.3].

Таким образом, несмотря даже на некоторые противоречия норм и существующие пробелы, законодателем созданы значительные условия для развития системы ипотечного жилищного кредитования. Напомним, что в декабре 2004 г. принят целый ряд нормативных актов, регулирующий деятельность на рынке ипотечного жилищного кредитования, цель которых – формирование рынка доступного жилья.

Похожие работы

... необходимо: •законодательно закрепить электронный (бездокументарный) учет прав требования по обеспеченным ипотекой обязательствам (закладные); •унифицировать документы и стандартизировать процедуру выдачи и рефинансирования ипотечных кредитов. Перечисленные меры следует осуществить на всей территории Российской Федерации и для всех участников ипотечного рынка страны, возможно, с постепенным ...

... напряженному положению на региональном рынке труда, могут носить естественный (циклический, обусловленный чередованием этапов развития экономической системы) и структурный характер. В настоящее время в Западной Сибири критическое состояние рынка труда может быть объяснено действием в первую очередь структурных причин, связанных с трансформацией экономической системы страны и спадом производства в ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... 8,5 млн кв. м жилья, что на 0,9% меньше показателя первых четырех месяцев 2005 г. Хотя вместе с тем, в апреле 2006 г. было введено в действие 2,2 млн кв. м жилья - на 14,8% больше показателя апреля 2005 г. Но в целом 2005 году предложение на рынке жилья снизилось на 36%. И, как следствие, на 40% выросли цены. На рынке жилья во многих регионах даже существующий ограниченный платежеспособный ...

0 комментариев