Сущность национального проекта «Доступное и комфортное жилье»

Источники формирования инвестиций

Пути решения проблем инвестиционной привлекательности рынка жилья

Факторы, влияющие на уровень цен

Анализ цен на рынке жилья

Сущность и механизмы осуществления ипотечного кредитования

Нормативно-правовое регулирование ипотечного кредитования

Анализ ипотечного кредитования в современных условиях

Основные положения областной целевой программы «Жилище» на 2006-2010 годы

Состояние и динамика показателей жилищного фонда

Характеристика строительного производства

Развитие инвестиционной деятельности и ипотечного кредитования

Навигация

Сущность и механизмы осуществления ипотечного кредитования

Современное состояние рынка жилья: проблемы и перспективы

136452

знака

15

таблиц

3

изображения

4.1 Сущность и механизмы осуществления ипотечного кредитования

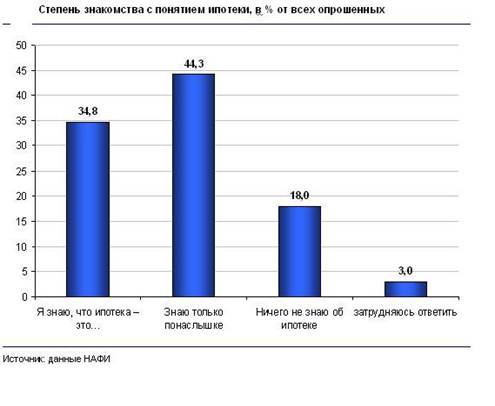

Залог недвижимости с целью получения денежной ссуды – ипотечного кредита (кредита под закладную) – называется ипотекой, то есть ипотека – это такой вид залога недвижимости, при котором закладываемое имущество не передается в руки кредитора, а остается у должника (залогодателя) в его владении и пользовании [2.6,с.148].

При рассмотрении вопроса об ипотечном кредитовании следует различать понятия «объект залога» и «объект кредитования». Под объектом залога при ипотечном кредитовании имеется в виду недвижимое имущество (здание, земельный участок), служащее обеспечением обязательств заемщика. Под объектом кредитования подразумевается конкретная цель, для достижения которой предоставляется ссуда.

В настоящее время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи, погашения и обслуживания. Основные типы ипотечных кредитов:

1. Постоянный ипотечный кредит, главной разновидностью которого является самоамортизирующийся кредит.

2. Кредит с переменными выплатами.

Постоянный ипотечный кредит – наиболее простая форма кредита. Он характерен для стран с низкой инфляцией, длительными сроками кредитования и предполагает равные выплаты в погашение (амортизацию) через одинаковые промежутки времени.

Кредиты с переменными выплатами не относятся к числу самоамортизирующихся и предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия.

Жилищное кредитование осуществляется при соблюдении основных принципов кредитования: целевого использования ссуды, обеспеченности, срочности, платности, возвратности. Целевое использование кредита подтверждается документами, предоставленными заемщиком [2.7,c.202].

По мнению В.Г. Зарецкой и Е.А. Коровиной, к факторам, наиболее сильно влияющим на развитие института жилищного кредитования в России на сегодня, относятся:

1. Процентные ставки по кредитам в рублях и валюте.

2. Уровень доходов населения.

3. Ввод в действие жилых домов, кв. м. на душу населения [3.14,с.15].

К таким результатам научные работники пришли, проведя многомерный корреляционно-регрессионный анализ зависимости развития ипотеки. Анализ показал, что рост среднедушевых доходов, прожиточного минимума, среднемесячной номинальной заработной платы положительно коррелирует, то есть прямо пропорционален величине ипотечных кредитов в регионе. Такая же положительная направленность наблюдается с ростом количества вводимых квадратных метров на душу населения. Ставка ипотечного кредитования и результирующий признак имеют отрицательный коэффициент корреляции. Положительный коэффициент корреляции имеют размер ипотечного кредитования и рост индекса цен на жилье, что, казалось бы, парадоксально. Однако Зарецкая и Коровина объясняют получение таких результатов из-за параллельности изучаемых процессов. Развитие народного хозяйства в последние годы сопровождается непрерывной инфляцией, и рост ипотечного кредитования идет на фоне непрерывного роста цен на жилье. Но с другой стороны, этот рост цен в определенной мере может служить индикатором развития ипотеки. Повышение спроса на жилье ведет к росту цен, опережающему темпы инфляции.

Вследствие этого, результаты подтверждают, что уровень доходов населения во многом определяет степень развития ипотеки. Каждый процент увеличения среднемесячной заработной платы приводит к росту ипотечного кредитования более чем на 3,5%. При этом ставка по ипотечному кредиту является существенным барьером для желающих воспользоваться ипотечным кредитом. Но даже однопроцентное ее снижение способствует значительному изменению числа заемщиков по ипотеке (коэффициент эластичности 3,2%). А положительная корреляция с вводом жилья (третьим фактором) означает, что развитие ипотеки может идти только в том случае, если наблюдается рост жилищного строительства [3.14,с.16].

Таким образом, аналитики сходятся во мнении, что основными барьерами на пути широкого распространения передовых форм ипотеки в России являются низкое соотношение между доходами населения и стоимостью жилья, недостаточная культура сберегательного поведения и высокие ставки процента за кредит. Снижению ставок препятствуют слабость судебной системы, взаимное недоверие банков, населения и государства, отсутствие кредитных историй у большинства населения, масштабный характер теневых отношений, затрудняющих проверку платежеспособности заемщика.

Для преодоления этой ситуации В. Полтерович и О. Старков, проанализировали историю жилищных финансов в развитых странах и опыт восточноевропейских стран и пришли к выводу, что на начальном этапе развития ипотеки важную роль играли строительные общества.

Строительное общество – организация, реализующая контракты со своими членами на предоставление кредита для приобретения или реконструкции жилья, причем получение кредита обусловлено не только залогом и обязательствами заемщика по обслуживанию долга, но и предварительным выполнением плана по накоплению сбережений [3.25,c.67]. Таким образом, Строительное общество (СО) – институт ипотечного кредитования; купленное его членом жилье остается в собственности СО и служит залогом ссуды до ее полной выплаты. От других ипотечных институтов отличается тем, что предоставляет ссуды только своим вкладчикам.

СО часто объединяет тех, у кого нет доступа к формальному кредитному рынку из-за низких доходов или отсутствия кредитных историй. Однако в структуре СО предусмотрены особые «нерыночные» механизмы для преодоления проблемы ипотечных банков, связанную с отсутствием кредитных историй и необходимой текущей информации о потенциальных заемщиках.

Кроме того, строительное общество оказывается школой сберегательного и долгового поведения для миллионов людей. Пройдя эту школу, они приобретают не только кредитные истории, но и навыки долгосрочного планирования семейного бюджета. Тем самым формируется основа для становления более совершенных форм ипотеки.

Приоритетное развитие строительных обществ не нанесет ущерба формированию ипотечных банков и институтов вторичного рынка, поскольку они рассчитаны на более состоятельных граждан. Напротив, привлечение широких масс населения на рынок жилищных кредитов повысит спрос на коммерческие кредиты. Стройсберкассы будут способствовать увеличению склонности населения к накоплению, созданию кредитных историй и укреплению взаимного доверия агентов рынка, повышению уровня экономической культуры и росту благосостояния жителей страны, что создаст условия для постепенного уменьшения государственной поддержки и развития институтов секъюритизации ипотечного кредитования.

Похожие работы

... необходимо: •законодательно закрепить электронный (бездокументарный) учет прав требования по обеспеченным ипотекой обязательствам (закладные); •унифицировать документы и стандартизировать процедуру выдачи и рефинансирования ипотечных кредитов. Перечисленные меры следует осуществить на всей территории Российской Федерации и для всех участников ипотечного рынка страны, возможно, с постепенным ...

... напряженному положению на региональном рынке труда, могут носить естественный (циклический, обусловленный чередованием этапов развития экономической системы) и структурный характер. В настоящее время в Западной Сибири критическое состояние рынка труда может быть объяснено действием в первую очередь структурных причин, связанных с трансформацией экономической системы страны и спадом производства в ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... 8,5 млн кв. м жилья, что на 0,9% меньше показателя первых четырех месяцев 2005 г. Хотя вместе с тем, в апреле 2006 г. было введено в действие 2,2 млн кв. м жилья - на 14,8% больше показателя апреля 2005 г. Но в целом 2005 году предложение на рынке жилья снизилось на 36%. И, как следствие, на 40% выросли цены. На рынке жилья во многих регионах даже существующий ограниченный платежеспособный ...

0 комментариев