Сущность национального проекта «Доступное и комфортное жилье»

Источники формирования инвестиций

Пути решения проблем инвестиционной привлекательности рынка жилья

Факторы, влияющие на уровень цен

Анализ цен на рынке жилья

Сущность и механизмы осуществления ипотечного кредитования

Нормативно-правовое регулирование ипотечного кредитования

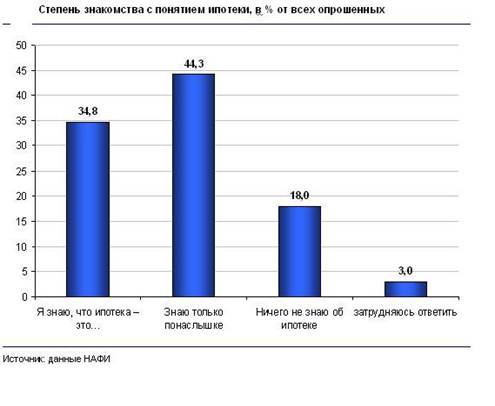

Анализ ипотечного кредитования в современных условиях

Основные положения областной целевой программы «Жилище» на 2006-2010 годы

Состояние и динамика показателей жилищного фонда

Характеристика строительного производства

Развитие инвестиционной деятельности и ипотечного кредитования

Навигация

Источники формирования инвестиций

Современное состояние рынка жилья: проблемы и перспективы

136452

знака

15

таблиц

3

изображения

2.1 Источники формирования инвестиций

Рынок жилья является одним из наиболее динамично развивающихся сегментов рынка недвижимости и несет особую социальную нагрузку. Обеспеченность жильем и его доступность для населения напрямую влияют на уровень жизни, сказываются на рождаемости и темпах прироста населения, отражаются на его экономической культуре, поскольку приобретение жилья требует значительных затрат денежных средств, и моменту покупки обычно предшествует длительный период накопления. Массовый рынок жилья необходим как для решения социальных проблем, так и для развития экономики в целом.

По состоянию на конец 2007 г., 61% россиян были не удовлетворены своими жилищными условиями [3.33,c.16]. Более того, эта цифра имеет тенденцию к росту. Потребность в жилье в России огромна. Обеспеченность жильем в регионах РФ практически в 2 раза ниже минимально допустимой по международным стандартам, в улучшении жилищных условий нуждается около 60% российских семей, а потребность в строительстве жилья составляет 46% от существующего жилищного фонда. Ситуация усугубляется ветхостью и аварийностью значительной части имеющегося жилого фонда, а также его несоответствием современным рыночным требованиям.

Одной из проблем рынка жилой недвижимости является то, что жилищное строительство требует значительных вложений или инвестиций. А для того чтобы это происходило, необходимо сделать данный рынок инвестиционно привлекательным. Поэтому, во-первых, рассмотрим способы привлечения вложений.

Суть инвестирования состоит во вложении собственного или заемного капитала в определенные виды активов в расчете на получение дохода. В Федеральном законе РФ от 25.02.1999 г. №39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» дается такое определение инвестиций: «инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта»[2.3,с.13]. Инвестиции в жилищное строительство принадлежат к тем видам вложений, когда один и тот же объект (жилой дом или квартира) может выступать формой реализации трех видов инвестиций: реальных, портфельных и социальных.

Реальные инвестиции в жилищное строительство вложения в объект предпринимательской деятельности (строительство жилья) с целью последующей перепродажи и получения прибыли. Портфельные инвестиции в жилищное строительство – вложения в ценные бумаги, обеспечением по которым выступает строящееся или готовое жилье. Социальные инвестиции в жилищное строительство – вложения денежных средств, ценных бумаг, основных фондов и нематериальных активов в строящуюся или готовую жилую недвижимость с целью обеспечения граждан жильем.

Сбережения населения, направляемые на приобретение жилья, трансформируются в инвестиции. Разнообразие механизмов и институтов, трансформирующих накопления граждан в инвестиции, зависит в первую очередь от развитости инфраструктуры рынка вообще и рынка жилья в частности, а также от уровня доверия в обществе, уровня жизни и доходов населения.

В России к институтам, трансформирующим сбережения населения в инвестиции, относятся сберегательные и ипотечные банки, паевые инвестиционные жилищные фонды, жилищно-строительные кооперативы, а также жилищно-накопительные кооперативы с участием строительных организаций.

На российском рынке жилья представлены инвесторы нескольких уровней:

1. «первичные» инвесторы – граждане, приобретающие жилье на первичном или вторичном рынке;

2. «вторичные» инвесторы - указанные выше институциональные инвесторы, а также организации, специализирующиеся на строительстве жилья;

3. инвесторы «третьего» уровня – негосударственные пенсионные и страховые фонды, которые должны стать основными «игроками» на рынке ипотечных ценных бумаг [2.1,с.325].

Институциональные инвесторы подразделяются на два класса – работающие на первичном рынке жилья (строительные организации, жилищно-строительные кооперативы и жилищные фонды) и на вторичном рынке (ипотечные банки). Жилищно-накопительные кооперативы - это институт, который может работать как на первичном, так и на вторичном рынке жилья. Инвестиции в жилье в российских условиях осуществляется инвесторами как в форме прямых инвестиций в строительство жилья, так и в форме приобретения жилья на вторичном рынке (например, если предполагается его сдача в аренду).

Одной из достаточно распространенных форм привлечения средств граждан и юридических лиц в строительство жилья стал выпуск облигационных займов. По мере стабилизации экономической обстановки в стране и формирования относительно стабильного рынка ценных бумаг облигационные займы особенно на рынке недвижимости, приобретают все большее распространение.

Также для привлечения средств на строительство объекта недвижимости применяют простые векселя. Данное привлечение в отечественной практике используется чаще всего банками. Однако векселя с такой же целью может выпускать и любая другая организация, например, строительная.

Похожие работы

... необходимо: •законодательно закрепить электронный (бездокументарный) учет прав требования по обеспеченным ипотекой обязательствам (закладные); •унифицировать документы и стандартизировать процедуру выдачи и рефинансирования ипотечных кредитов. Перечисленные меры следует осуществить на всей территории Российской Федерации и для всех участников ипотечного рынка страны, возможно, с постепенным ...

... напряженному положению на региональном рынке труда, могут носить естественный (циклический, обусловленный чередованием этапов развития экономической системы) и структурный характер. В настоящее время в Западной Сибири критическое состояние рынка труда может быть объяснено действием в первую очередь структурных причин, связанных с трансформацией экономической системы страны и спадом производства в ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... 8,5 млн кв. м жилья, что на 0,9% меньше показателя первых четырех месяцев 2005 г. Хотя вместе с тем, в апреле 2006 г. было введено в действие 2,2 млн кв. м жилья - на 14,8% больше показателя апреля 2005 г. Но в целом 2005 году предложение на рынке жилья снизилось на 36%. И, как следствие, на 40% выросли цены. На рынке жилья во многих регионах даже существующий ограниченный платежеспособный ...

0 комментариев