Сводка и группировка

Формируется ряд (с равными интервалами) на базе ряда распределения

Интегральные графики

Динамические ряды

Средние величины

Неформальное взвешивание при расчете статистических средних

Вариация признаков и статистические способы ее измерения

Дисперсионный анализ

Характер стандартности признака

Общие индексы количественных признаков

При таком расположении признаков первый индекс будет обязательно индексом количества, а последний – индексом качества

Абсолютные разности

Навигация

Динамические ряды

Статистическое наблюдение

111617

знаков

3

таблицы

3

изображения

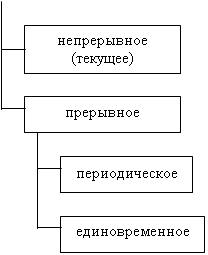

5. Динамические ряды

Динамические ряды относятся к особым вариантам рядов распределения, направленность распределения признаков которых диктуется фактором времени. При этом время меняется наступательно, в возрастающем порядке. Моменты времени одновременно являются уровнями ряда. При этом уровень регистрирует или момент, или период.

Как ряд распределения динамический ряд имеет характеристики обычного ряда распределения, т.е. значения признака и частоты. Частоты обычно равны единице. Только в тех случаях, когда процесс циклично повторяется, частоты уровней изменяются и оказываются выше единицы.

Динамические ряды имеют и особенности, которые в той или иной степени отражают динамику явления (развитие во времени). Специфическими показателями динамического ряда являются абсолютный прирост (разность между последующим уровнем и предыдущим), темпы роста (цепные и базисные, так как являются относительными величинами динамики), среднегодовой темп роста, базисные и цепные темпы прироста.

Обозначив отдельные уровни динамического ряда последовательно q0, q1, q2, …, qn, получим темпы роста, базисные

![]()

![]() …;

…; ![]()

и цепные

![]()

![]() …;

…; ![]() .

.

Аналогично темпы прироста, базисные и цепные соответственно

![]()

и

![]()

Цепные и базисные темпы роста взаимосвязаны, причем эта связь имеет двойное содержание: произведение цепных индексов динамического ряда равно отношению крайних уровней данного ряда (t1t2t3 … tn = qn/q0); при делении последующего базисного темпа на предыдущий получается цепной темп последующего периода:

![]()

Динамические ряды, составленные из темпов роста (прироста), могут быть цепными, базисными или смешанными.

Абсолютный прирост позволяет выявить прерывность динамического ряда. Если колебания соседних абсолютных разностей превышают регламент, установленный содержанием признака, то ряд в этом месте разрывается. Последующие характеристики ряда рассчитываются только для непрерывной его части. Поэтому непрерывным рядом может считаться только ряд с моментными уровнями, так как содержание экономического явления (уровень показателей) регистрируется, как правило, на год. Ряд с периодическими уровнями может быть непрерывным при равных периодах в том случае, если этот период является лагом для данного явления (признака).

Любые варианты смешанных рядов всегда прерывны.

Абсолютные разности позволяют фиксировать точки перегиба ряда, когда знак абсолютной разности меняется на противоположный. Если абсолютная величина разностей соседних уровней не превышает для количественных признаков 30 %, а для качественных 15 %, то ряд считается непрерывным. Доля точек перегиба в объеме ряда может характеризовать вид динамики. Если эта доля не более 5 %, ряд характеризуется направленной динамикой. Если эта доля не более 30 %, имеет место неустойчивая динамика ряда, а если доля превышает 30 %, то динамику называют вибрирующей.

Общую направленность динамики можно определить по базисным темпам роста: если они больше единицы, динамика растущая, если меньше единицы, падающая. Но точное представление о направленности ряда дает среднегодовой темп роста, который позволяет также достаточно надежно оценить интенсивность динамики ряда в среднем за весь период:

![]()

где t1, t2, ¼, tn – цепные (или базисные) темпы роста.

Однако одной направленности динамики для характеристики ряда мало. Важно выяснить характер динамики: спокойная, интенсивная, пульсивная. При этом спокойная динамика графически выражается прямой с небольшим угловым коэффициентом, интенсивная – прямой с высоким угловым коэффициентом или сложными линиями тренда (сочетание прямой, параболы и т.д.).

Характеристика динамики устанавливается в процессе анализа цепных темпов роста. При этом выделяются зоны стабильной, интенсивной, растущей и падающей динамики. Для такой оценки через цепные темпы роста (разность между цепным темпом роста и единицей) рассчитываются темпы прироста, которые сопоставляются со среднегодовым темпом роста. Чем ближе темп прироста к среднегодовому темпу роста, тем плавнее динамика, чем дальше – тем она интенсивнее.

Особую функцию в характеристике динамических рядов выполняют темпы прироста, рассчитанные через базисные темпы роста. В пределах ряда особый интерес представляет удельная (средняя) характеристика этого показателя, т.е. среднегодовое значение такого прироста. Для его получения нужно прирост за последний год разделить на число моментов изучаемого ряда.

6. Статистические таблицы

Статистические таблицы являются рациональной формой изложения и анализа численных характеристик общественных процессов. Они позволяют не только сжато и компактно изложить результаты комплексной обработки статистических материалов, но и подготовить этот материал к анализу, а в отдельных случаях указать схему анализа. Достигается это тем, что объекты и характеризующие их показатели располагаются в определенной системе, позволяющей словесные пояснения представить в виде заголовков (общих и частных) для признаков и групп.

Порядок разработки таблиц регламентирован следующим образом:

1. Составление заголовка к таблице, который должен отражать основное содержание таблицы.

2. Обоснование перечня признаков (подлежащего и сказуемого), используемых для качественного построения таблицы.

3. Составление макета статистической таблицы.

Макет – это форма таблицы, имеющая общий заголовок и заголовки к горизонтальным строкам и вертикальным графам. Макет составляется до сбора первичного материала, поэтому цифр в нем нет. Для разработки макета важно содержание подлежащего и сказуемого таблицы и их компоновка. При этом подлежащее индексируется буквами, а графы сказуемого нумеруются.

Подлежащим таблицы называется тот объект, который подвергается в ней изучению. Как правило, подлежащее состоит из набора признаков, распределения признака и единиц изучаемой совокупности. При этом могут быть использованы различные виды группировок по цели их использования (типологическая, аналитическая). В зависимости от схемы группировки подлежащего при помощи таблиц могут решаться различные задачи анализа.

Сказуемым называется комплекс показателей, которыми характеризуется подлежащее таблицы.

Поскольку таблица регистрирует результаты группировки и эта группировка отражается в подлежащем, то в подлежащее попадают атрибутивные признаки (если они есть), а в сказуемое – только количественные. Из количественных признаков в подлежащее попадают функциональные и прямые; факториальные признаки содержатся в сказуемом.

Для построения таблиц важно знать не только как компонуются подлежащее и сказуемое, но и их расположение. Подлежащее обычно располагается в левой части таблицы в виде наименования строк, сказуемое – в правой части в виде граф (колонок, столбцов). Графы, как правило, объединяются промежуточной сводкой (Итого), колонки – не всегда, а столбцы – только итоговой сводкой (Всего).

Сводка в таблице имеет место и в подлежащем, и если в сказуемом она может быть частичной или полной, то в подлежащем сводка обязательно полная.

Наименования строк называют боковыми заголовками, наименования граф – верхними.

Правильная разработка макета таблицы невозможна без учета задач анализа, которые должны решаться по материалам данной таблицы.

Переход от макета к готовой таблице сопряжен с построением рабочих и вспомогательных таблиц, компоновка которых и позволяет получить искомую таблицу.

Виды таблиц. Несомненным достоинством таблиц по отношению к графикам является возможность с их помощью оценить изучаемое явление многосторонне (по нескольким признакам, определенным образом связанным). Характер связи между признаками подлежащего и сказуемого в определенной мере раскрывается видом таблиц. Классификация таблиц выполняется отдельно по подлежащему и сказуемому, но определяющей является первая.

По содержанию подлежащего таблицы подразделяются следующим образом:

· Простые таблицы, в подлежащем которых содержится перечень объектов согласно принятой систематизации.

· Групповые таблицы, в подлежащем которых содержатся группы, образованные не только по атрибутивному признаку, но и хотя бы по одному количественному.

· Комбинационные таблицы, в подлежащем которых содержатся группы, образованные по одному или двум взаимосвязанным признакам (чаще атрибутивным). Разновидностью комбинационных таблиц по двум признакам являются балансовые таблицы. Цель балансовых таблиц – установление связей между приходом и расходом ресурсов (учет их движения).

По содержанию сказуемого различают следующие виды таблиц:

· Информационные, которые содержат информацию для анализа. Информация представлена признаками, функционально не связанными друг с другом, но расположенными так, чтобы было удобно проводить анализ (более значимые признаки по цели анализа располагаются левее).

· Аналитические, в которых признаки сказуемого объединены одним или несколькими изолированными функциональными признаками. Особенностью сказуемого аналитической таблицы является то, что на его основе может формироваться иное расположение столбцов за счет перемены мест функциональных признаков. Кроме того, находящийся справа функциональный признак (признаки) может быть отсечен и использован для построения самостоятельной таблицы (таблиц). Такие процедуры часто применимы и к информационным таблицам: возможна перестановка признаков (столбцов), а в отдельных случаях отсечение части столбцов объединяемых производственных и логических признаков.

· Системные, представляющие собой сочетание аналитической таблицы с информационной при одном и том же подлежащем. К системным относятся также аналитические таблицы, в которых функциональные признаки сказуемого взаимосвязаны. Системная таблица, как и аналитическая, допускает сокращение сказуемого за счет отсечения самостоятельных признаков правой части таблицы.

Рассмотренные виды таблиц являются основными. Кроме них в современной статистике используется большое число таблиц-модификаций: корреляционные, наиболее распространенные в практике статистики, матрицы и вариационно-динамические.

Особенностью корреляционных таблиц является то, что в подлежащем и сказуемом расположены количественные и качественные признаки, связанные между собой. При этом признаки подлежащего и сказуемого могут меняться местами в зависимости от цели исследования. Анализ таких таблиц нацелен на количественное измерение связей между подлежащим и сказуемым.

Если в подлежащем таблицы регистрируется количественный признак, то в сказуемом – обязательно качественный. Если в подлежащем качественный признак, в сказуемом также регистрируется качественный. В первом случае связь между признаками прямая, во втором – обратная. Коэффициент корреляции в первом случае положительный, во втором – отрицательный.

Более сложный вариант корреляционной таблицы называется матрицей. Особенность ее в том, что у нее подлежащее располагается в нескольких местах – либо слева и справа (перед сказуемым и за ним, причем за сказуемым – ограничение), в этом случае матрица является открытой; либо слева, справа и под сказуемым (закрытая матрица).

Особенностью вариационно-динамической таблицы является регистрируемый в сказуемом временный вектор. Подлежащее такой таблицы обычно содержит типичную (стандартную) группировку по цензовому признаку и представлено рядом распределения качественной группировки. Таким образом, содержание вариационно-динамической таблицы формируют два ряда: вариационный в подлежащем и динамический в сказуемом.

Жесткие требования к построению вариационно-динамических таблиц обоснованы целями анализа по этим таблицам, а именно:

1) выявление тенденций в изменении явления (подлежащего);

2) выделение зон интенсивного развития явления и зон слабой динамики;

3) построение полной (неполной) структурной группировки, на основе анализа которой в изучаемом периоде времени (в пределах вектора) исследуются структурные сдвиги явления.

Правила построения статистических таблиц следующие:

1. Построение макета таблицы следует начинать с формирования подлежащего, затем сказуемого. Подлежащее должно соответствовать цели исследования или анализа, которая заявлена в названии таблицы.

2. Подлежащее таблицы должно содержать качественную группировку. При его построении разумно использовать небольшое число наиболее существенных (т.е. атрибутивных) признаков.

3. Признаки сказуемого должны располагаться так, чтобы это было удобно для анализа и чтобы были видны функциональные связи признаков.

4. Столбцы (графы) сказуемого нумеруются слева направо, столбцы (графы) подлежащего обозначаются прописными буквами.

5. Заголовки к строкам и столбцам таблицы должны быть краткими, но четкими и ясными.

6. Число признаков сказуемого должно быть достаточным для характеристики подлежащего, но без изменений детализации.

7. Клетки таблиц, в которых отсутствует информация, заполняются прочерком; если клетка лишена смысла, в ней ставится крест; если информации для заполнения этой клетки вообще не существует, в ней ставится многоточие.

8. Таблица должна содержать примечания построчные и общие (выносятся за рамки таблицы). Примечания могут, например, подробно описывать расчет того или иного показателя.

Дополнительные правила, уточняющие процесс построения макета таблицы:

1. Для построения макета имеющиеся признаки ранжируются по их существенности. Из них выделяются признаки с аналитической связью, изолированные прямые, косвенные и т.д. В построении таблицы должны использоваться наиболее существенные функциональные и прямые признаки. При наличии типологических признаков из них выделяются два, наиболее жестко связанные с целью анализа. Сначала формируется подлежащее. В него должен быть включен основной группировочный признак, т.е. атрибутивный, или наиболее существенный из количественных. В подлежащее включаются и единицы наблюдения или совокупности. Все оставшиеся признаки включаются в сказуемое.

2. Признаки сказуемого должны располагаться в определенной последовательности, исходя из вида таблицы.

3. Построение комбинационных таблиц по подлежащему не должно учитывать больше двух атрибутивных признаков.

4. Таблица должна содержать все необходимые итоги по строкам и столбцам и по возможности полную и частичную сводку.

7. Абсолютные и относительные величины

Абсолютные статистические величины. Эти показатели, выражающие размер (объем, уровень) конкретных общественных явлений в единицах меры массы, объема, силы, стоимости и т.д., представляют собой всегда числа именованные. К наиболее значимым и распространенным из них – натуральным – относятся единицы величин, характеризующие единицы совокупности в физических мерах.

Разновидностью натуральных единиц являются условно-натуральные единицы. При их расчете сначала выделяются наиболее существенные из качественных признаков (показателей), которые принимают за единицу. Все остальные корректируются относительно выделенного признака (показателя).

Денежные единицы измерения используются для характеристики в стоимостном (денежном) выражении абсолютных показателей.

Трудовые единицы измерения (человеко-часы, человеко-дни, человеко-годы) применяются для характеристики затрат труда, использования трудовых ресурсов.

Денежные и трудовые единицы измерения в статистике используются не только самостоятельно, но и как соизмерители. При этом появляется возможность выразить объемы продукции и другие количественные характеристики в условно-трудовом и условно-денежном (стоимостном, цензовом) измерении. В качестве цензовых, стандартных цен сейчас используются цены Международного Европейского рынка, цены основных свободных зон и цены ведущих бирж.

Абсолютные величины подразделяются на индивидуальные и общие (итоговые). К индивидуальным относятся показатели, характеризующие количественное значение признака отдельных единиц совокупности. В результате суммирования индивидуальных величин получают итоговые показатели. Следовательно, общие абсолютные величины характеризуют величину того или иного признака у всех единиц совокупности или у отдельных их групп.

Относительные статистические величины. Относительной величиной в статистике называется мера отношения объема признака или совокупности к принятой базе. Из этого определения следует, что формирование относительных статистических величин возможно несколькими способами. Действительно, объемы признака или совокупности могут сравниваться с другими их состояниями (во времени, в пространстве или плановыми) или со значениями других взаимосвязанных признаков (сравнение значений разноименных признаков); могут также сравниваться части признака или объема совокупности с их общими объемами (сравнение части и целого, конечно, по одному признаку).

Независимо от способа получения относительные величины отражают качество изучаемых процессов, выступают средством обобщения конкретных социальных явлений. Поскольку относительные величины характеризуют качество, их измерение более универсально. Они могут являться коэффициентами (тогда это доли единицы или проценты).

Математически относительные величины получаются в результате сравнения (отношения). Та величина, с которой производится сравнение, называется базой (основанием) сравнения, базовой величиной.

По содержанию относительные величины подразделяются на несколько видов: относительные величины динамики, выполнения плана и планового задания, пространственного сравнения, координации, интенсивности, структуры и др.

Относительные величины динамики используются наиболее широко. Динамикой в статистике называется изменение явления во времени. Относительные величины динамики измеряют скорость изменения явления (темп развития). Относительная величина динамики – это отношение уровня (объема признака или совокупности) отчетного периода к уровню за предшествующий период. Предшествующие периоды (база) бывают смежными и отдаленными. В рыночной экономике существует разница между базой сравнения для хозяйствующего субъекта (ХС) и макроуровня. Для ХС это обязательно смежная база; для макроуровня при анализе показателей финансового характера выбирается база смежная, при оценке состояния экономики – отдаленная.

Различают два вида относительных величин динамики: с переменной (цепные) и с постоянной (базисные) базой сравнения. Цепные формируются от смежной базы, а базисные – от отдаленной базы. В связи с этим возникает необходимость обоснования выбора отдаленной базы. В основе такого обоснования лежит принцип, согласно которому за базу принимаются количественные характеристики признака (явления) за годы, стоящие на границе отдельных существенно различающихся периодов времени (например, для России 1913, 1940, 1991 гг.). Реализация этого принципа требует соблюдения нескольких условий:

1. База должна быть типичной, а не исключительной, т.е. она должна соответствовать анализируемому периоду по структуре совокупности (явления), по форме развития (интенсивное или экстенсивное). Типичная база предполагает наличие четкой характеристики внешнего фона (внешних признаков).

2. База должна быть напряженной (жесткой). Это значит, что база должна максимально использовать условия коммерческой деятельности и требования расширенного воспроизводства.

3. Из второго условия вытекает, что база должна выбираться изолированно для явлений макроуровня и для уровня ХС.

Относительные величины динамики – это темпы роста. Если анализ предполагает расчет последних за три или более моментов времени, то темпы роста можно рассчитать двумя способами: базисным и цепным. Базисный темп роста имеет постоянную базу, в качестве которой может приниматься внутренняя и внешняя (изолированная) база. В свою очередь, внутренней базой может быть момент, смежный с изучаемым периодом, начальный момент изучаемого периода и специально выделенный внутренний момент времени в пределах изучаемого периода. Цепные темпы роста предполагают одну базу – смежную.

Относительные величины выполнения плана и планового задания представляют собой отношение фактического значения признака к его плановому заданию. Иначе говоря, они отражают степень выполнения плана по известному показателю за изучаемый период времени. Такими показателями являются количественные признаки в объемном измерении (объем производства, объем реализации, балансовая стоимость основных средств, фонд оплаты труда и т.д.). План для качественных показателей (роста производительности труда, роста рентабельности, снижения себестоимости) может быть задан и в относительных величинах. Такая формулировка плана называется плановым заданием.

Относительные величины выполнения плана находятся простым сопоставлением отчетных данных с плановыми.

Расчет относительных величин выполнения планового задания предполагает выполнение дополнительного расчета для определения базового показателя, который находится сопоставлением плана будущего периода с фактическим уровнем отчетного периода. Пусть, например, фактическая стоимость геолого-разведочных работ (ГРР) по партии составляет 4 млрд руб. В планируемом году предполагается снизить этот показатель до 3,9 млрд руб. Относительная величина выполнения планового задания 3,9: 4 × 100 = 97,5 %. Допустим, что фактическая стоимость работ в плановом году составила 3,87 млрд руб. Чтобы рассчитать относительную величину выполнения планового задания, необходимо прежде найти относительную величину изменения стоимости ГРР в плановом году по отношению к ее плановому уровню: 3,87: 3,9 × 100 = 99,5 %, а затем вычислить искомый показатель: 99,5: 97,5 × 100 = 102 %.

Во избежание повторного счета и сопровождающих его ошибок следует помнить следующее: относительная величина выполнения плана равна отношению относительной величины динамики к относительной величине выполнения планового задания.

Относительные величины пространственного сравнения получаются в результате сопоставления одноименных уровней показателей, относящихся к различным объектам, взятых за один и тот же период времени.

Уровень показателя – это уровень управления производством в пределах сферы общественного производства. Для промышленной сферы существует два уровня: производственный и макроуровень; для непромышленной три: производственный, региональный и макроуровень.

Относительная величина пространственного сравнения рассчитывается по одноуровневым одноименным показателям по разным объектам, один из которых принимается за базу. База может быть стандартной или специально выбранной. Обоснованное формирование этих относительных величин сопряжено с выбором предприятий (объектов)-аналогов. Последний выбирается, исходя из цели анализа и динамики изучаемого явления. В общем случае аналог должен являться моделью изучаемого явления.

Относительные величины координации формируются путем сопоставления (соизмерения) двух различных признаков. Такие признаки могут быть одноименными или разноименными, но обязательно взаимосвязанными. Наиболее характерными примерами одноименных признаков являются фондоемкость, фондоотдача, рентабельность (фондорентабельность и рентабельность средств производства), разноименными – показатели душевого производства и потребления, урожайности, съема полезного ископаемого с 1 м2 площади забоя.

Название относительной величины для одноименных признаков содержит в себе суть этих признаков (фондоемкость, фондоотдача). Относительные величины от разноименных признаков сохраняют названия формирующих их признаков, причем сначала указывается признак числителя, затем – знаменателя.

Условиям формирования относительных величин координации соответствует их более высокий качественный уровень по сравнению с рассмотренными выше видами относительных величин. Высокий уровень качества этих величин сопряжен и с выполнением ряда условий их формирования:

1. Прежде всего, необходимо выявление связи между признаками. Один из них рассматривается как первичный, второй как результативный (производный). Первичный признак как исходная база ставится в знаменатель, а результативный – в числитель. Базовый признак может быть либо неизменным, либо скорректированным на темпы динамики признака. В первом случае формируются относительные величины в стандартном или цензовом варианте (например, урожайность, душевое потребление). Во втором случае относительные величины определяются для той или иной экономической ситуации. При неизменной базе рассматриваемые величины сопоставимы независимо от уровня их расчета.

2. Так как базовый признак, формируя качество результативного признака, имеет свою зону качества, построение относительных величин замкнуто зоной качества базисного признака.

3. Наиболее качественные виды относительных величин формируются при стандартной базе. Такая база характеризуется устойчивостью, универсальностью и, как правило, четко выделяется во внешних условиях. Такие относительные величины могут сопоставляться не только на микро- и макроуровнях, но и для разных стран и разных континентов, т.е. они международные.

4. Относительные величины координации, используемые как оценки эффективности затрат живого и овеществленного труда, получают сопоставлением двух относительных величин, и они, как правило, являются коэффициентами. В названии коэффициента содержится исходная формула расчета этой относительной величины (коэффициенты механо- и энерговооруженности труда, коэффициенты соизмерения затрат живого и овеществленного труда, коэффициенты прямых и полных затрат труда).

Относительные величины интенсивности представляют собой отношение величины явления (признака), обладающего какими-либо специфическими признаками (особенностями), к размеру среды, которая его породила. К таким величинам относятся все демографические коэффициенты (рождаемости, смертности и т.д.), коэффициенты преступности, коэффициенты простоев оборудования, текучести рабочей силы. Таким образом, база для расчета этих величин как бы предопределена. Вместе с тем и здесь выделяют относительные величины со стандартной или цензовой базой. Таким цензом является постоянная характеристика – площадь территории. Соответственно все относительные величины с такой базой являются цензовыми (плотность населения, застройка, плотность показателей инфраструктуры) и универсальными.

Относительные величины структуры, в отличие от двух предыдущих, формируются по одному признаку, но по уровню качества они самые высокие. Рассматриваемые относительные величины – это отношение части к целому, или удельный вес части в общем объеме признака. Поэтому различают относительные величины структуры совокупности и относительные величины объема признака в совокупности.

Независимо от содержания относительных величин при их вычислении за базу сравнения берется общий итог по совокупности в целом. В качестве сравниваемых величин выступают части (группы) совокупности или значения нескольких существенных признаков (объем признака по частям или группам совокупности). Перечень признаков и последовательность расчета по ним относительных величин диктуется условиями и задачами анализа, поэтому относительные величины структуры жестко связаны с группировкой и вычисляются на ее основе. Качественной группировке соответствует и набор качественных относительных величин.

Относительные величины структуры могут рассчитываться и за пределами совокупности (например, в пределах группы однокачественных совокупностей); в этих случаях расчет относительных величин должен выполняться с соблюдением требования одномасштабности числителя и знаменателя.

Похожие работы

... восприятии. Статистическим можно назвать лишь такое наблюдение, которое обеспечивает регистрацию устанавливаемых фактов в учетных документах для последующего их обобщения. Конкретными примерами статистического наблюдения служит систематическое собирание сведений, например на машиностроительных предприятиях о количестве произведенных машин и узлов, издержках производства, прибыли и т. д. ...

... котором ответы на изучаемые вопросы записываются со слов опрашиваемого. К опросу, например, прибегают при переписи населения. Однако, опрос может быть организован по разному. В статистическом наблюдении коммерческого права принято выделять следующие его виды: Þ Устный(экспедиционный) способ заключается в том, что специально подготовленные работники, которых обычно называют счетчиками, ...

... для малых предприятий всех организационно-правовых форм и форм собственности и годовая форма, содержащая показатели производственной деятельности этих предприятий. Общее руководство статистическим наблюдением за деятельностью коммерческих банков возложено на Банк России, который совместно с органами государственной статистики разрабатывает формы статистической отчетности и инструкции по их ...

... проведения наблюдения. Статистический формуляр - это учетный документ, который включает в себя адресную характеристику объекта наблюдения и статистические данные про него. Это могут быть переписные и отчетные листы, анкеты и т.п. Организационные вопросы статистического наблюдения Второй составляющей плана наблюдения являются организационные вопросы, которые определяют: органы и персонал ( ...

0 комментариев