Понятие управления затратами

Цели сформулированные в рамках системы управленческого контроля затрат, должны быть достижимы

Понятие затрат и их классификация

Методы калькулирования себестоимости

Характеристика Калужского завода «Ремпутьмаш»

Учет затрат на КЗ «Ремпутьмаш»

Внедрение бюджетирования на КЗ «Ремпутьмаш»

Применение системы бюджетирования

Расчет искусственного освещения в рабочем помещении

Навигация

Внедрение бюджетирования на КЗ «Ремпутьмаш»

Управление затратами

133240

знаков

22

таблицы

9

изображений

3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш»

Как уже говорилось в первой главе, в настоящее время в системе управления затратами важное место отводится бюджетированию. Под бюджетированием понимают совокупность технологий бюджетного планирования (составления планов предприятия) и бюджетного управления, т.е. управления ресурсами предприятия на основе отклонений фактических показателей бюджетов от плановых.

Внедрение процедуры управления затратами по каждому подразделению предприятия, ежемесячный расчет финансовых результатов, сумм стимулирования и мер, которые необходимо осуществить в следующем месяце для корректировки полученных результатов – все это позволяет сделать вывод об актуальности внедрения системы бюджетирования на КЗ «Ремпутьмаш» для оптимизации управления затратами, их детализации и упрощения контроля.

Для внедрения системы бюджетирования на КЗ «Ремпутьмаш» необходимо решить следующие задачи:

- разработать финансовую структуру завода;

- выделить центры ответственности (ЦО);

- разработать бюджеты ЦО;

- разработать структуру бюджетов;

- разработать систему планирования и план-фактного контроля.

Разработка финансовой структуры.

Финансовая структура предприятия представляет собой состав и взаимосвязь центров ответственности. Выделение центров ответственности необходимо для учета затрат и доходов по местам их возникновения и определения ответственности за соответствующие расходы или доходы. Основой для ее создания является организационная структура предприятия.

Рассмотрим отдельные части организационной структуры с целью выявления в структуре КЗ «Ремпутьмаш» центров ответственности (ЦО) – а именно, центров затрат, центров прибыли, центров инвестиций и центров дохода (см. табл. 3.1).

Таблица 3.1

Центры финансовой ответственности

| № | Наименование и структура подразделения | Ответственность подразделения | Вид ЦО |

| 0 | Калужский завод «Ремпутьмаш» | За инвестиции; За прибыль | ЦИ ЦП |

| 1 | Управление кадрами Отдел кадров Дворовое хозяйство | За затраты | ЦЗ |

| 2 | Коммерческое управление Отдел маркетинга и рекламы Отдел снабжения Склад Транспортный цех | за доход за затраты | ЦД ЦЗ |

| 3 | Техническое управление Отдел технического контроля Служба главного инженера Служба главного технолога Служба главного механика Служба главного энергетика Служба главного энергетика | за затраты | ЦЗ |

| 4 | Производственное управление Промплощадка №1 Промплощадка №2 Производственно – диспетчерский отдел | за затраты | ЦЗ |

| 5 | Финансово-экономическое управление Планово-экономический отдел Бухгалтерия Финансовый отдел | За затраты | ЦЗ |

| 6 | Административная служба Юридический отдел Секретарь Канцелярия | За затраты | ЦЗ |

Центр ответственности “КЗ «Ремпутьмаш»” является центром прибыли и центром инвестиций, ответственность за его деятельность лежит на генеральном директоре завода. На уровне предприятия в целом определяется прибыль и инвестиционная политика.

ЦО “Коммерческое управление” - является центром дохода, его руководитель отвечает за доходы от сбыта продукции. В структуре этого центра есть также центры затрат это отдел маркетинга, отдел снабжения, склад и транспортный цех их руководители отвечают за затраты своих подразделений.

Техническое управление является центром затрат, в котором учитываются затраты на техническое обеспечение производства, по статьям: отдел технического контроля; служба главного инженера, служба главного технолога, служба главного механика, служба главного энергетика. Ответственными за исполнение статей являются руководители соответствующих подразделений, а за бюджет всего ЦО – технический директор.

ЦО финансово-экономическое управление, управление кадрами и административная служба имеют структуру аналогичную ЦО техническое управление.

Центр затрат “Производственное управление” подразделяется на три независимых центра затрат более низкого уровня – промплощадка №1, промплощадка №2, производственно-диспетчерский отдел. Промплощадки в свою очередь делятся на восемь цехов, которые являются центром возникновения затрат. Это необходимо для определения затрат по каждому цеху отдельно и определения ответственных за эти затраты начальников соответствующих производств. Общее отнесение этих центров ответственности к производственному управлению позволяет сосредоточить затраты на производство в целом, в одном бюджете за который отвечает заместитель генерального директора по производству. Это позволяет с одной стороны получать детальные отчеты о затратах на производство по каждому виду продукции, а с другой предоставлять высшему руководству консолидированную информацию не перегруженную подробностями ненужными на стратегическом уровне управления.

Разработанную в данной работе структуру центров ответственности КЗ «Ремпутьмаш» с целью более наглядного представления можно изобразить в виде схемы представленной на рисунке 3.1 “Выделение центров ответственности на КЗ «Ремпутьмаш»”.

После выделения центров ответственности на КЗ «Ремпутьмаш» необходимо разработать бюджеты этих центров ответственности, назначить ответственных за исполнения бюджетов и определить бюджетную структуру предприятия, отражающую взаимосвязь бюджетов.

Для увязки деятельности центров финансового учета с деятельностью предприятия в целом необходимо распределить ответственность между ЦФУ при формировании бюджетов генерального плана.

Матрица распределения ответственности между центрами финансового учета (ЦФУ) на КЗ «Ремпутьмаш».

При формировании частных бюджетов, ответственность подразделений на КЗ «Ремпутьмаш» может быть распределена, как представлено в таблице 3.2, где по вертикали - подразделения предприятия, по горизонтали - частные бюджеты Генерального плана.

“С” - подразделение, которое занимается формированием бюджета.

“И” - подразделение, предоставляющее всю необходимую информацию для подразделения, составляющего бюджет.

Таблица 3.2.

Матрица распределения ответственности между центрами финансового учета

| Бюджеты Генерального плана | Бюджеты ЦФУ | |||||||||||||||||||

| О К | Д Х | О М и Р | О С | С к л а д | Т Ц | О Т К | С Г И | С Г Т | С Г М | С Г Э | П Л 1 | П Л 2 | П Д О | Ф И Н О Т | Б У Х | П Э О | С Е К Р | К А Н Ц | Ю Р О Т Д | |

| Бюджет продаж | И | И | И | |||||||||||||||||

| План-график поступлений денежных средств | И | И | ||||||||||||||||||

| Бюджет производства | И | И | И | И | И | |||||||||||||||

| Бюджет производственных запасов | И | И | И | И | И | |||||||||||||||

| Бюджет прямых затрат и материалов | И | И | И | С | ||||||||||||||||

| План-график оплаты материалов | И | И | С | |||||||||||||||||

| Бюджет затрат на оплату труда | С | И | И | И | ||||||||||||||||

| План-график погашения задолженности по оплате труда | И | С | ||||||||||||||||||

| Бюджет общепроизводственных накладных расходов | И | И | И | И | И | И | И | И | И | С | ||||||||||

| Бюджет общех. Накладных расходов | И | И | И | И | И | И | И | И | И | И | И | И | И | И | И | И | И | И | И | И |

| Бюджет коммерческ. расходов | И | И | И | И | ||||||||||||||||

| Инвестиционный бюджет | И | И | И | И | И | И | И | И | И | |||||||||||

| Налоговый бюджет | С | И | ||||||||||||||||||

| Бюджет доходов и расходов | С | И | ||||||||||||||||||

| Отчет о движении денежных средств | И | С | ||||||||||||||||||

| Проект баланса предприятия | С | И | ||||||||||||||||||

Каждое подразделение разрабатывает отдельный бюджет, как совокупность доходов и расходов, за которые несет руководитель данного ЦФУ. Бюджеты Генерального плана и система бюджетов ЦФУ являются взаимодополняющими (вложенными), поскольку часть бюджета подразделения входит в раздел общего бюджета.

Вложенность бюджетов КЗ «Ремпутьмаш» можно отразить в матрице (табл.3.3), где по вертикали можно видеть какие бюджеты Генерального плана составляют бюджет отдельного ЦФУ, по горизонтали отражаются бюджеты каких ЦФУ формируют соответствующий бюджет Генерального плана.

Таблица 3.3

Вложенность бюджетов на КЗ «Ремпутьмаш»

| Бюджеты Генерального плана | Бюджеты ЦФУ | |||||||||||||||||||

| О К | Д Х | О М и Р | О С | С к л а д | Т Р Ц | О Т К | С Г И | С Г Т | С Г М | С Г Э | П Л 1 | П Л 2 | П Д О | Ф И Н О Т | Б У Х | П Э О | С Е К Р | К А Н Ц | Ю Р О Т Д | |

| Бюджет производства | ▲ | ▲ | ▲ | |||||||||||||||||

| Бюджет производственных запасов | ▲ | ▲ | ▲ | |||||||||||||||||

| Бюджет прямых затрат на материалы | ▲ | ▲ | ▲ | |||||||||||||||||

| Бюджет затрат на оплату труда | ▲ | ▲ | ||||||||||||||||||

| Бюджет общепроизводственных накладных расходов | ▲ | ▲ | ▲ | ▲ | ▲ | ▲ | ▲ | |||||||||||||

| Бюджет коммерческ. расходов | ▲ | ▲ | ▲ | |||||||||||||||||

| Инвестиционный бюджет | ▲ | |||||||||||||||||||

| Налоговый бюджет | ▲ | ▲ | ||||||||||||||||||

| Отчет о прибылях и убытках | ▲ | ▲ | ||||||||||||||||||

| Отчет о движении денежных средств | ▲ | ▲ | ▲ | |||||||||||||||||

| Баланс предприятия | ▲ | ▲ | ▲ | ▲ | ▲ | ▲ | ||||||||||||||

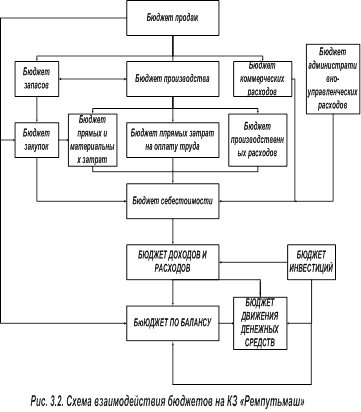

Бюджетное управление предполагает наличие взаимосвязи и взаимодействия между бюджетами, которую можно представить в виде схемы (рис 3.2)

Схема показывает информация каких бюджетов служит основой для составления бюджета доходов и расходов, бюджета движения денежных средств, и прогнозного баланса.

Система управленческого учета предполагает наличие план-фактного контроля за результатами деятельности, который осуществляется в форме периодического сравнения плановых показателей с фактически достигнутыми, поэтому важным элементом управленческого учета является система планирования, позволяющая создавать прогнозные бюджеты для ЦО различного уровня. В прогнозных бюджетах имеются те же статьи что и в операционных, только показатели плановые, а не фактические.

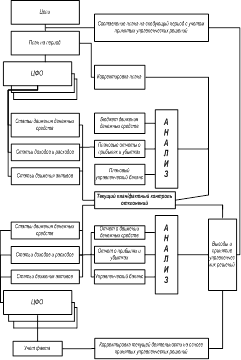

Управленческий учет можно назвать системой управления предприятием, включающей регистрацию фактов хозяйственной деятельности, сбор информации, формирование отчетов, а так же систему планирования и контроля. Схема, по которой можно осуществлять бюджетное управление, представлена на рис. 3.3.

Как видно из схемы сначала формируются планы и после согласования они становятся нормативными документами, определяющими деятельность ЦО на определенный период. В нижней части схемы показано управление ходом исполнения бюджетов. Центральное место как видно из схемы занимает план-фактный контроль отклонений. Для осуществления которого руководству необходимо своевременно получать информацию о ходе производственного процесса. Процесс производства на КЗ «Ремпутьмаш» связан с осуществлением значительных ежедневных материальных затрат, бывают случаи возникновения отклонений в переделах, происходит перерасход сырья, а контроль за выполнением норм расхода материалов ведется лишь по месяцам, плюс к этому данные для контроля поступают в двадцатых числах месяца следующего за отчетным. Из чего можно сделать вывод, что за то время пока управленческое воздействие запаздывает, возможно, возникновение существенных потерь материалов. Существующая же система управленческого учета позволяет осуществлять

Рис.3.3. Схема бюджетного управления

ежемесячный контроль выполнения производственной программы, чего не достаточно для контроля за затратами.

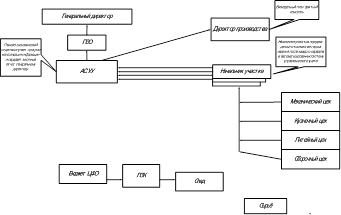

Поэтому необходимо введение на КЗ «Ремпутьмаш» ежедневного контроля материальных затрат по местам возникновения затрат, данные ежедневного контроля будут предоставляться начальникам ЦО промплощадка № 1, промплощадка № 2 и планово-диспетчерского отдела для оперативного контроля ежедневно, заместителю Генерального директора по производству еженедельно, Генеральному директору завода ежемесячно. Для этого необходимо изменить систему документооборота, которая сначала предоставляет данные в бухгалтерию, а затем для анализа. По моему мнению, примерная схема документооборота, касающегося движения материалов в производстве, отвечающая вышеперечисленным требованиям может иметь следующий вид (см. рис.3.4).

Рис. 3.4. Схема документооборота для обеспечения оперативности учета материальных затрат предприятия

Представленная схема движения отчетности позволяет осуществлять ежедневный план/фактный контроль отклонений от норм расхода материалов, который осуществляется начальниками соответствующих производств. Данные поступают в АСУУ (автоматизированную систему управленческого учета) от начальников участков, которые отвечают за нормальный ход производственного процесса в пределах своего участка, и передают данные о количестве годных полуфабрикатов вышедших из соответствующего участка.

Еженедельный контроль отклонений осуществляется заместителем генерального директора по производству, а ежемесячные отчеты о выполнении бюджета передаются генеральному директору через центр консолидации, в качестве которого выступает планово-экономический отдел.

Автоматизированная система управленческого учета позволяет получать отчетность сразу после окончания отчетного периода, что обеспечивает руководство различных уровней управления информацией в экспресс режиме. Разделение отчетов на ежедневные, еженедельные и ежемесячные позволяет руководству получать информацию с необходимой для каждого уровня управления детализацией и периодичностью. Это позволяет с одной стороны иметь детальную отчетность на уровне начальника производства, и в случае выявления отклонений оперативно вмешиваться в ход производственного процесса, не допуская длительной работы в режиме повышенного расхода ресурсов, а с другой стороны, генеральный директор и его заместитель не перегружаются дополнительной информацией и могут решать вопросы более соответствующие их компетенции.

Такая схема движения отчетности позволяет создать саморегулирующуюся систему управления материальными затратами и качеством. Управлять затратами эта система позволяет путем персонификации ответственности начальников участков за брак который получен на их участке, выделение ответственных позволяет ввести систему мотивации на повышение качества продукции, например, с помощью штрафов и поощрений.

Таким образом, предложенная система документооборота позволяет с одной стороны снизить издержки за счет устранения потерь материалов, а с другой повысить качество продукции, которую можно будет продать по более высокой цене. Наглядно проиллюстрировать преимущества такой системы документооборота можно сравнив два графика, на которых представлена зависимость размера возникающих потерь от периодичности учета отклонений.

Внедрение системы бюджетирования предполагает наличие ответа на вопрос, что руководство хочет получить от системы в итоге? Система должна обеспечивать руководство необходимой информацией для контроля и управления затратами предприятия. Внедрение системы бюджетирования можно представить как процесс, состоящий из следующих этапов:

- планирование и обучение персонала;

- разработка сводок и отчетов;

- дополнительное обучение;

- первое опробование;

- непрерывное наблюдение и контроль на всех этапах.

Начальный этап внедрения системы бюджетирования начинается с планирования. На данном этапе определяют требования к системе и необходимые ресурсы. Далее происходит разработка управленческой отчетности, сводок и отчетов, которые являются формой обеспечения руководства необходимой информацией. Затем происходит опробование системы и ее дальнейшая эксплуатация. От правильности разработки отчетов зависит их полезность для принятия управленческих решений. Для разработки отчета необходимо знать, какие параметры можно зарегистрировать и какие параметры необходимы в отчетности.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев