Понятие управления затратами

Цели сформулированные в рамках системы управленческого контроля затрат, должны быть достижимы

Понятие затрат и их классификация

Методы калькулирования себестоимости

Характеристика Калужского завода «Ремпутьмаш»

Учет затрат на КЗ «Ремпутьмаш»

Внедрение бюджетирования на КЗ «Ремпутьмаш»

Применение системы бюджетирования

Расчет искусственного освещения в рабочем помещении

Навигация

Применение системы бюджетирования

Управление затратами

133240

знаков

22

таблицы

9

изображений

3.2. Применение системы бюджетирования

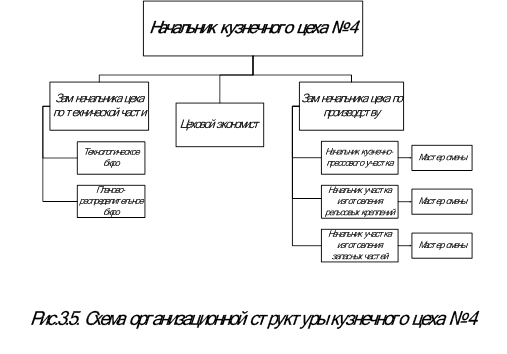

Кузнечный цех № 4 является основным самостоятельным структурным подразделением Калужского завода «Ремпутьмаш». Цех возглавляет начальник цеха, который осуществляет непосредственное руководство производственной деятельностью участков и контролирует работу всех цеховых служб.

Структура кузнечного цеха состоит из трех производственных участков (кузнечно-прессовый, участок изготовления рельсовых креплений, участок изготовления запасных частей), технологического бюро, планово-распределительного бюро и бюро экономики и заработной платы. Технологическое и планово-распределительное бюро находятся в подчинении зам. начальника цеха по технической части. Каждый из производственных участков возглавляется мастером, который руководит производственным процессом.

Существующая система планирования и учета в кузнечном цехе № 4 ограничена следующими показателями:

- план производства по цеху;

- выполнение производственного плана по цеху;

- выполнение плана по труду и зарплате;

- план фонда заработной платы;

- фактический фонд заработной платы;

- калькуляция цеховой себестоимости продукции.

Таблица 3.6

План производства по цеху № 4 на март 2005 года

| № | Наименование | № заказа | Кол-во | Срок |

| Унимат № 41, 42, 43 | ||||

| 1 | Заготовка № 41 | 15-42 | Комплект | 09.03 |

| 2 | Заготовка № 42 | 15-43 | Комплект | 17.03 |

| 3 | Заготовка № 43 | 15-44 | Комплект | 01.04 |

| Дуоматик № 56, 57 | ||||

| 1 | Заготовка № 56 | 2-57 | Комплект | 08.03 |

| 2 | Заготовка № 57 | 2-58 | Комплект | 07.04 |

| ПМА-1 № 06, 07 | ||||

| 1 | Заготовка № 06 | 54-07 | Комплект | 13.03 |

| 2 | В т.ч. корпуса цилиндров ПБ для ТЗ | 54-07 | 16 | 02.03 |

| 3 | Заготовка деталей гидропередачи | 54-07 | Комплект | 05.03 |

| Вагонозамедлители | ||||

| 1 | РНЗ-2М № 88 | 4-32 | Комплект | 17.03 |

| 2 | РНЗ-2М № 89 | 4-33 | Комплект | Равномерно до 20.03 |

| 3 | РНЗ-2М № 90 | 4-34 | Комплект | |

| 4 | КЗ-3 № 183; № 187 (заготовка) | 46-17, 18 | 2 комплекта | Равномерно март |

| 5 | КЗ-5 № 171 (заготовка) | 43-35 | 2 комплекта | |

| 6 | ВУПЗ-72 (заготовка) | 4-45 | 7 комплектов | 23.03 |

| Межзаводская кооперация | ||||

| 1 | Для ЛМЗ: петля крышки люка | 103-01 | 9000 | Март |

| 2 | Для ЯВРЗ: арка | 815 | 15 | 27.03 |

Таблица 3.7

План фонда заработной платы на март 2005 г. по кузнечному производству

| Заработная плата (руб.) | Трудоемкость (н/час) | |

| Производственные рабочие | ||

| КЗ–5,3 | 24099 | 700,58 |

| РНЗ-2М | 141432 | 4587,8 |

| Унимат | 22796 | 662,9 |

| Дуоматик | 19429 | 632,8 |

| Петля люка | 36450 | 963 |

| ПМА | 23198 | 674,6 |

| Арка | 14440 | 419,9 |

| Всего с премией и доплатой | 287189 | 8641,58 |

| Вспомогательные рабочие | ||

| Оклад с премией | 91345 | - |

| Доплаты | 7357 | - |

| Всего | 98702 | - |

| ИТР | ||

| Оклад с премией и доплатой | 232050 | - |

| Всего: 287189+98702+232050 = 617,95 тыс. руб. | ||

В начале месяца, следующего за отчетным, цеховой экономист пишет в планово-экономический отдел служебную записку: «прошу разрешить скорректировать план фонда заработной платы за месяц по кузнечному цеху № 4, учитывая выполнение плана». На этом основании происходит корректировка плана фонда заработной платы за отчетный месяц.

Главной формой отчетности является сводная таблица показателей работы цеха. Составляет ее цеховой экономист, и состоит она из таблиц “Выполнение производственного плана” и “Выполнение плана по труду и зарплате”.

Таблица 3.8

Выполнение производственного плана цеха № 4 за март 2005 года

| Наименование показателей | ед. изм. | за месяц | % | с начала года | % | прошлый год | ||||

| план | факт | вып. | план | факт | вып. | факт | % | |||

| 1. | Товарная продукция (в действ, ценах) | тыс. руб. | 13552,6 | 13934,7 | 102,8 | 50427,3 | 51564,5 | 102,26 | 44000,7 | 117,2 |

| Товарная продукция (в сопостав. ценах) | тыс. руб. | 13552,6 | 13934,7 | 102,8 | 50427,3 | 51564,5 | 102,26 | 46757,9 | 110,3 | |

| 2. | Доуматик | шт. | 1 | 1 | 100 | 2 | 2 | 100 | 3 | 66,7 |

| УТМ-2 М | шт. | 1 | 1 | 100 | 2 | 2 | 100 | 2 | 100,0 | |

| РНЗ-2М | шт. | 2 | 2 | 100 | 11 | 11 | 100 | 5 | 220,0 | |

| КЗ-5,3 | шт. | 7 | 7 | 100 | 23 | 23 | 100 | 23 | 100,0 | |

| ВПР-1200 | шт. | 2 | 2 | 100 | 5 | 5 | 100 | 3 | 166,7 | |

| ВПР-02 | шт. | 1 | 1 | 100 | 6 | 6 | 100 | 4 | 150,0 | |

| ЭЛБ-4 | шт. | 1 | 1 | 100 | 4 | 4 | 100 | 2 | 200,0 | |

| ВЗПГ-5,3 | шт. | - | - | - | 4 | 4 | 100 | 2 | 200,0 | |

Таблица 3.9

Выполнение плана по труду и зарплате за март 2005 года

| Наименование показателей | ед. изм | за месяц | % вып. | с начала года | % вып. | прошлый год | ||||

| план | факт | план | факт | факт | % | |||||

| 1. | Выработка на 1-го работающего (в действующ. ценах) | тыс. руб. | 63,9 | 70,4 | 110,1 | 241,3 | 259,1 | 107,39 | 210,5 | 123,1 |

| Выработка на 1-го работающего (в сопоставим. ценах) | тыс. руб. | 63,9 | 70,4 | 110,1 | 241,3 | 259,1 | 107,39 | 223,7 | 115,8 | |

| 2. | Выработка на 1-го рабочего (в действующ. ценах) | тыс. руб. | 75,7 | 84,5 | 111,5 | 286,5 | 310,6 | 108,42 | 245,8 | 126,4 |

| Выработка на 1-го рабочего (в сопоставим. ценах) | тыс. руб. | 75,7 | 84,45 | 111,5 | 286,5 | 310,6 | 108,42 | 261,2 | 118,9 | |

| 3. | % выполнения норм выработки | % | 120 | 136 | 113,3 | 120 | 136 | 113,33 | 123 | 110,6 |

| 4. | Численность: всего | чел. | 212 | 198 | 93,4 | 209 | 199 | 95,2 | 209 | 95,2 |

| всех рабочих | чел. | 179 | 165 | 92,2 | 176 | 166 | 94,3 | 179 | 92,7 | |

| из них: рабочих производственных | чел. | 120 | 107 | 89,2 | 118 | 107 | 90,7 | 120 | 89,2 | |

| вспомогательных | чел. | 59 | 58 | 98,3 | 58 | 59 | 101,7 | 59 | 100,0 | |

| ИТР | чел. | 33 | 33 | 100,0 | 33 | 33 | 100,0 | 30 | 110,0 | |

| 5. | Фонд зарплаты всех категорий | тыс. руб. | 1873,1 | 1873,1 | 100,0 | 6693,1 | 6703,1 | 100,1 | 6179,8 | 108,5 |

| Фонд зарплаты всех рабочих | тыс. руб. | 1474,4 | 1474,4 | 100,0 | 5172,4 | 5193,6 | 100,4 | 4944,7 | 105,0 | |

| производственных рабочих | тыс. руб. | 1149,2 | 1149,2 | 100,0 | 3951,3 | 3984,4 | 100,8 | 3676,8 | 108,4 | |

| вспомогательных рабочих | тыс. руб. | 325,2 | 325,2 | 100 | 1221,1 | 1209,2 | 99,025 | 1267,9 | 95,4 | |

| ИТР | тыс. руб. | 398,7 | 398,7 | 100 | 1520,7 | 1509,5 | 99,263 | 1235,1 | 122,2 | |

| 6. | Средняя заработная плата работающего | руб. | 8835,4 | 9460,1 | 107,1 | 8006,1 | 8421,0 | 105,18 | 7392,1 | 113,9 |

| Средняя заработная плата рабочего | руб. | 8236,9 | 8935,8 | 108,5 | 7347,2 | 7821,7 | 106,46 | 6906,0 | 113,3 | |

| Средняя заработная плата производств, рабочего | руб. | 9576,7 | 10740,2 | 112,1 | 8371,4 | 9309,3 | 111,2 | 7660,0 | 121,5 | |

Таблица 3.10

Калькуляция цеховой себестоимости петли крышки люка (цех № 4)

| Статьи затрат | Сумма (руб.) | |

| 1 | Сырье и материалы | 1067 |

| 2 | Покупные и комплектующие изделия | - |

| 3 | Основная зарплата | 683 |

| 4 | Дополнительная зарплата (13 % от стр. 3) | 89 |

| 5 | Социальные нужды (30,2 % от стр. 3) | 207 |

| 6 | Общепроизводственные расходы (233 % от стр. 3) | 1591 |

| 7 | Общехозяйственные расходы (157 % от стр. 3) | 1072 |

| 8 | Производственная себестоимость | 4709 |

Таким образом, мы видим, что существующая система планирования и учета в цехе не соответствует в полной мере принципам системы бюджетирования, т.к. отсутствует четкое выделение центров затрат и центров ответственности. Отсутствует возможность планировать и анализировать структуру затрат у самого истока производства. К недостаткам существующей системы учета затрат так же относится высокая централизация расчетов, цеху дают укрупненные планы, нужна разбивка до уровня участков, что позволит сделать контроль затрат прозрачным для руководства.

Для детализации учета затрат по местам их возникновения необходимо разработать финансовую структуру цеха, т.е. выделить центры ответственности. Основой финансовой структуры цеха является его организационная структура.

Необходимо дополнить существующие расчеты, приведенные выше, доведением показателей по затратам до участков и рабочих мест. Для этого предлагаю бюджеты для каждого участка следующего вида:

- бюджет объема производства;

- бюджет численности производственных рабочих;

- бюджет фонда заработной платы производственных рабочих;

- бюджет электроэнергии.

Расчет объема производства по смене выполняется по формуле:

В = Т![]() *N

*N![]() (3.1),

(3.1),

где Т![]() - трудоемкость единицы изделия в н/час;

- трудоемкость единицы изделия в н/час;

N![]() - производственная программа по изделию в натуральных единицах.

- производственная программа по изделию в натуральных единицах.

В табл. 3.11 приведен бюджет объема производства, применительно к производственной смене кузнечно-прессового участка.

Таблица 3.11

Бюджет объема производства за смену для кузнечно-прессового участка

| Наименование продукции | Трудоемкость единицы в н/час | Сменная программа выпуска (шт) | Объем производства (н/час) |

| 1. Корпус цилиндра | 8,0 | 3 | 24,0 |

| 2. Заготовка детали гидропередачи | 0,75 | 7 | 5,25 |

| 3. Заготовка на вагонозамедлитель | 1,25 | 6 | 7,5 |

| 4. Петля крышки люка | 0,063 | 117 | 7,371 |

| Общий объем производства | 44,12 | ||

Бюджет объема производства дает возможность рассчитать численность рабочих и фонд заработной платы.

Бюджет численности производственных рабочих найдем по формуле:

R![]() =

= ![]() (3.2),

(3.2),

где F![]() – эффективный фонд времени 1-ого рабочего;

– эффективный фонд времени 1-ого рабочего;

К![]() – коэффициент выполнения норм, 1,3;

– коэффициент выполнения норм, 1,3;

F![]() = S*t

= S*t![]() *(1-a) (3.3),

*(1-a) (3.3),

где S – количество рабочих дней;

t![]() – время длительности смены, час.;

– время длительности смены, час.;

a – коэффициент плановых невыходов, a=0,1.

F![]()

![]() = 8*(1-0,1) = 7,2 час.

= 8*(1-0,1) = 7,2 час.

Таблица 3.12

Бюджет численности производственных рабочих на смену

для кузнечно-прессового участка

| Наименование продукции | Объем производства (н/час) | Необходимая численность (чел.) |

| 1. Корпус цилиндра | 24,0 | 3 |

| 2. Заготовка детали гидропередачи | 5,25 | 1 |

| 3. Заготовка на вагонозамедлитель | 7,5 | 1 |

| 4. Петля крышки люка | 7,371 | 1 |

| Всего: | 44,12 | 6 |

Фонд заработной платы производственных рабочих в смене на кузнечно-прессовом участке рассчитывается по формуле:

Ф![]() = В*С

= В*С![]() (3.4),

(3.4),

где С![]() - часовая ставка рабочего.

- часовая ставка рабочего.

Таблица 3.13

Бюджет фонда заработной платы производственных рабочих на смену

для кузнечно-прессового участка

| Наименование продукции | Объем производства (н/час) | Разряд рабочего | С | Фонд заработной платы (руб.) |

| 1. Корпус цилиндра | 24,0 | 4 | 19,92 | 478,08 |

| 2. Заготовка детали гидропередачи | 5,25 | 2 | 14,8 | 77,7 |

| 3. Заготовка на вагонозамедлитель | 7,5 | 2 | 14,8 | 111,0 |

| 4. Петля крышки люка | 7,371 | 3 | 17,54 | 129,29 |

| Всего: | 44,12 | - | 796,07 | |

| Премия 60 % | 1273,72 | |||

| Доплата 15 % | 1464,77 |

Бюджет фонда заработной платы за смену дает возможность экономию по фонду заработной платы частично направить на материальное стимулирование рабочих.

Бюджет выработки на 1-ого рабочего за смену показывает нам реальную производительность труда на кузнечно-прессовом участке:

V![]() =

= ![]() (3.5),

(3.5),

V![]() = 44,12/6 = 7,35 н/час.

= 44,12/6 = 7,35 н/час.

Таблица 3.14

Бюджет выработки на 1![]() рабочего за смену на кузнечно-прессовом участке

рабочего за смену на кузнечно-прессовом участке

| Наименование продукции | Объем производства (н/час) | Необходимая численность (чел.) | Выработка на 1-ого рабочего (н/час) |

| 1. Корпус цилиндра | 24,0 | 3 | 8,0 |

| 2. Заготовка детали гидропередачи | 5,25 | 1 | 5,25 |

| 3. Заготовка на вагонозамедлитель | 7,5 | 1 | 7,5 |

| 4. Петля крышки люка | 7,371 | 1 | 7,371 |

| Всего: | 44,12 | 6 | 7,35 |

Применение бюджета электроэнергии для каждого участка (путем установки счетчиков не на весь цех, как это сейчас, а на каждый участок отдельно) позволит существенно снизить затраты на оплату электроэнергии и повысить уровень учета ее расхода.

W = ![]() *Ц

*Ц![]() (3.6),

(3.6),

где N![]() – мощность оборудования в кВт;

– мощность оборудования в кВт;

F![]() – эффективный фонд времени оборудования,

– эффективный фонд времени оборудования,

F![]() = S*t

= S*t![]() *q*(1-b)*K

*q*(1-b)*K![]() (3.7),

(3.7),

где b – коэффициент плановых простоев, b=0,08;

K![]() – коэффициент загрузки оборудования, равен 0,7 (по данным завода);

– коэффициент загрузки оборудования, равен 0,7 (по данным завода);

![]() – коэффициент потери электроэнергии в сети, 5%.

– коэффициент потери электроэнергии в сети, 5%.

![]() – коэффициент полезного действия электричества, 0,98.

– коэффициент полезного действия электричества, 0,98.

Ц![]() = 0,74 руб./кВт*ч

= 0,74 руб./кВт*ч

F![]()

![]() = 8*(1-0,08)*0,7 = 5,15 час;

= 8*(1-0,08)*0,7 = 5,15 час;

Таблица 3.14

Бюджет электроэнергии за смену на кузнечно-прессовом участке

| Оборудование | Потребляемая электроэнергия (кВт/ч) | F | Цена 1 кВт/ч (руб.) | Коэфф. потери в сети | Коэфф. полезного действия | Сумма (руб.) |

| Кузнечно-прессовая установка | 13 | 5,15 | 0,74 | 0,05 | 0,98 | 53,08 |

В результате внедрения полноценной системы бюджетирования и детализации ее по участкам появится возможность влиять на издержки в местах возникновения затрат, т.к. руководитель каждого центра финансовой ответственности ежедневно готов предоставить отчет по своей службе, содержащий данные о произведенных затратах.

Процедура бюджетирования (управления затратами) используется предприятиями для принятия оперативных управленческих решений. Первые результаты внедрения бюджетного учета показывают наличие у предприятия скрытых внутренних резервов по сокращению затрат и увеличению прибыли.

По каждому центру затрат ежемесячно рассчитывается финансовый результат, суммы стимулирования и меры, которые необходимо осуществить в следующем месяце для корректировки полученных результатов. Затраты становятся прозрачными для руководства.

Глава 4. Охрана труда и экология

4.1. Опасные и вредные производственные факторы, действующие на работников планово-экономического отдела Калужского завода «Ремпутьмаш» – филиала ОАО «РЖД»

Условия работы сотрудников Калужского завода «Ремпутьмаш» характеризуются наличием некоторых вредных производственных факторов. Под вредным производственным фактором понимается фактор, воздействие которого на работающего в определенных условиях приводит к заболеваниям или снижению трудоспособности.

Улучшение условий труда, повышение его безопасности влияют на результат производства – на производительность труда, качество и себестоимость выпускаемой продукции; приводит к снижению производственного травматизма, профессиональных заболеваний, что сохраняет здоровье трудящихся и одновременно приводит к уменьшению затрат на оплату льгот, на лечение, переподготовку работников производства в связи с текучестью кадров по причинам связанным с условиями труда.

Основные вредные факторы

К опасным и вредным производственным факторам, воздействующим на сотрудников КЗ «Ремпутьмаш», относятся:

· микроклиматические параметры;

· перенапряжение зрительного анализатора;

· статическое электричество, образующееся в результате трения рабочего механизма, а также при некачественном заземлении аппаратов;

· ультрафиолетовая радиация, образующаяся при электрографическом способе копирования специальных ламп с УФ-спектром излучения;

· электромагнитные излучения, образующиеся при работе видеодисплейного терминала, входящего в состав копировального комплекса или находящегося в том же помещении;

· шум на рабочем месте;

· химические вещества - озон, азота оксид, аммиак, стирол (вииилбепзол), ацетон (пропан-2-он), селенистый водород (гидроселенид), эпихлоргид-рин (хлорметид)оксиран), кислоты, бензин, этилена оксид (оксиран);

· физические перегрузки (вынужденная поза, длительная статическая нафузка, перенос тяжестей).

Служба охраны труда на КЗ «Ремпутьмаш»

Вопросами охраны труда на КЗ «Ремпутьмаш» занимается отдел ООТиТБ – отдел охраны труда и технической безопасности, который возглавляет зам. главного инженера по охране труда и промышленной безопасности.

Деятельность работников службы охраны труда охватывает следующие направления:

- управление охраной труда;

- организация работ по предупреждению производственного травматизма, профессиональных и производственно-обусловленных заболеваний;

- организация работы по проведению аттестации рабочих мест на соответствие их требованиям условий и охраны труда;

- организация проведения вводного инструктажа, обучения, проверки знаний требований охраны труда работников;

- планирование мероприятий по охране труда, составление статистической отчетности по установленным формам, ведение документации по охране труда;

- оперативный контроль за состоянием охраны труда в организации и ее структурных подразделениях;

- контроль за соблюдением законов и иных нормативных правовых актов по охране труда;

- расследование и учет несчастных случаев.

Безопасность при работе на станках различных групп

Работа на станках может сопровождаться наличием ряда вредных и опасных производственных факторов, в том числе:

- электрический ток;

- мелкая стружка и аэрозоли смазочно-охлаждающей жидкости;

- отлетающие кусочки металла;

- высокая температура поверхности обрабатываемых деталей и инструмента;

- повышенный уровень вибрации;

- движущиеся машины и механизмы, передвигающиеся изделия, заготовки, материалы;

- недостаточная освещенность рабочей зоны, наличие прямой и отраженной блескости, повышенная пульсация светового потока.

Для снижения риска несчастных случаев перед началом работы необходимо изучить соответствующие инструкции по технике безопасности. При разработке инструкций по безопасности при работе на станках различных групп используются стандарты системы безопасности труда, как:

- ГОСТ 12.0.003-74 «Опасные и вредные производственные факторы. Классификация»;

- ГОСТ 12.1.004-91 «Пожарная безопасность. Общие требования»;

- ГОСТ 12.3.002-75 «Процессы производственные. Общие требования безопасности».

В случае невыполнения положений инструкций по безопасности работники могут быть привлечены к дисциплинарной, административной, уголовной и материальной ответственности в соответствии с законодательством Российской Федерации в зависимости от тяжести последствий.

Характеристика условий зрительной работы

Освещенность рабочей зоны – важнейший фактор создания нормальных условий труда. При искусственном освещении возникают неустойчивые зрительные процессы, которые из-за большой частоты сменяемости световых условий накладываются друг на друга, не давая глазу времени адаптироваться к новым условиям. От усиленной деятельности приспособительных механизмов глаза быстро утомляются, что вызывает физическую усталость организма.

Рабочее место должно быть оборудовано в соответствии с «Требованиями к освещению на рабочих местах, оборудованных ПЭВМ и копировально-множительной техникой» (СанПиН 2.2.2/2.4.1340-03, СанПиН 2.2.21322-03).

Искусственное освещение в помещениях должно осуществляться системой общего равномерного освещения. В производственных и административно-общественных помещениях, в случаях преимущественной работы с документами, следует применять системы комбинированного освещения (к общему освещению дополнительно устанавливаются светильники местного освещения, предназначенные для освещения зоны расположения документов).

Освещенность на поверхности в зоне размещения рабочего документа должна быть 300—500 лк. Освещение не должно создавать бликов на поверхности экрана. Освещенность поверхности экрана не должна быть более 300 лк.

Следует ограничивать прямую блесткость от источников освещения, при этом яркость светящихся поверхностей (окна, светильники и др.), находящихся в поле зрения, должна быть не более 200 кд/м2. Следует ограничивать отраженную блесткость на рабочих поверхностях за счет правильного выбора типов светильников и расположения рабочих мест по отношению к источникам естественного и искусственного освещения, при этом яркость бликов на экране ПЭВМ не должна превышать 40 кд/м2 и яркость потолка не должна превышать 200 кд/м.

Для дисплеев на ЭЛТ частота обновления изображения должна быть не менее 75 Гц при всех режимах разрешения экрана, гарантируемых нормативной документацией на конкретный тап дисплея, и не менее 60 Гц для дисплеев на плоских дискретных экранах (жидкокристаллических, плазменных и т. п.).

Показатель ослепленности для источников общего искусственного освещения в производственных помещениях должен быть не более 20. Показатель дискомфорта в административно-общественных помещениях не более 40.

Яркость светильников общего освещения в зоне углов излучения от 50 до 90° с вертикалью в продольной и поперечной плоскостях должна составлять не более 200 кд/м2, защитный угол светильников должен быть не менее 40°. Светильники местного освещения должны иметь непросвечивающий отражатель с защитным углом не менее 40°.

В качестве источников света при искусственном освещении следует применять преимущественно люминесцентные лампы типа ЛБ и компактные люминесцентные лампы (АУЛ/7). При устройстве отраженного освещения в производственных и административно-общественных помещениях допускается применение металлогалогенных ламп. В светильниках местного освещения допускается применение ламп накаливания, в т. ч. галогенных.

Коэффициент запаса (Кз) для осветительных установок общего освещения должен приниматься равным 1,4. Коэффициент пульсации не должен превышать 5 %. Размещение производств с постоянными рабочими местами в помещениях без естественного света не допускается.

Вывод: состояние рабочих мест сотрудников КЗ «Ремпутьмаш» соответствует СанПиН 2.2.2/2.4.1340-03 и СанПиН 2.2.21322-03.

Характеристика параметров микроклиматаПод микроклиматом рабочих помещений понимается климат внутренней среды этих помещений, который определяется действующими на организм человека сочетаниями температуры, влажности и скорости движения воздуха, а также барометрическим давлением.

Влажность воздуха оказывает большое влияние на терморегуляцию организма. Повышенная влажность (j>85%) затрудняет терморегуляцию вследствие снижения испарения пота, а пониженная влажность (j<20%) вызывает пересыхание слизистых оболочек дыхательных путей.

Повышенная или пониженная подвижность воздуха в помещении является важным фактором, влияющим на самочувствие рабочего. В жаркое время года движение воздуха способствует увеличению отдачи тепла организмом и улучшает его состояние, но оказывает неблагоприятное воздействие при низкой температуре воздуха в холодное время года.

Барометрическое давление влияет на парциальное давление основных компонентов воздуха – кислорода и азота, а, следовательно, и на процесс дыхания.

Микроклимат рабочего места должен соответствовать СанПиН 2.2.4.548-96 «Гигиенические требования к микроклимату производственных помещений».

В производственных помещениях температура в холодный период года должна составлять 21-23 °С, в теплый 22-24, относительная влажность воздуха 40-60%, скорость движения воздуха в теплый период -0,1 м/с, в холодный - 0,2 м/с. Для повышения влажности воздуха в помещениях следует применять увлажнители воздуха, заправляемые ежедневно дистиллированной или прокипяченной питьевой водой.

Содержание вредных химических веществ в воздухе производственных помещений не должно превышать предельно допустимых концентраций вредных веществ в воздухе рабочей зоны в соответствии с действующими гигиеническими нормативами.

Таблица 4.1

Перечень вредных веществ, подлежащих контролю в воздухе производственных помещений

| Вещество | пдк,

| Класс опасности |

| Аммиак | 20,0 | 4 |

| Азота оксид (в пересчете на NO2) | 5,0 | 3 |

| Озон | 0,1 | 1 |

| Эпих лоргидрин | 1,0 | 2 |

Вывод: состояние рабочих мест сотрудников КЗ «Ремпутьмаш» соответствует СанПиН 2.2.4.548-96 «Гигиенические требования к микроклимату производственных помещений».

Характеристика шума и вибрации

Шум, даже когда он невелик, создает значительную нагрузку на нервную систему человека, оказывая на него психологическое воздействие, которое может стать причиной таких заболеваний, как гипертоническая и язвенная болезни, неврозы, желудочно-кишечные и кожные заболевания. Раздражающее действие шума зависит, прежде всего, от его уровня, а также от спектральных и временных характеристик.

Вибрация относится к факторам, обладающим высокой биологической активностью. Выраженность ответных реакций обуславливается главным образом силой энергетического воздействия и биомеханическими свойствами человеческого тела как сложной колебательной системы. Мощность колебательного процесса в зоне контакта и время этого контакта являются главными параметрами, определяющими развитие вибрационных патологий, структура которых зависит от частоты и амплитуды колебаний, продолжительности воздействия, места приложения и направления оси вибрационного воздействия. Вибрационная патология стоит на втором месте (после пылевых) среди профессиональных заболеваний.

В производственных помещениях при выполнении основных или вспомогательных работ уровни шума и вибрации на рабочих местах не должны превышать предельно допустимых значений, установленных для данных видов работ в соответствии с действующими санитарно-эпидемиологическими нормативами.

Таблица 4.2

Оптимальные уровни звука на рабочих местах разных категорий

тяжести и напряженности, дБА

| Категория напряженности труда | Категория тяжести труда | ||

| I легкая | II средней тяжести | III тяжелая | |

| Малонапряженная | 80 | 80 | 75 |

| Умеренно напряженная | 70 | 70 | 65 |

| Напряженная | 60 | 60 | - |

| Очень напряженная | 50 | 50 | - |

Вывод: состояние рабочих мест сотрудников КP «Ремпутьмаш» соответствует СанПиН 2.2.2/2.4.1340-03 «Требования к уровням шума и вибрации на рабочих местах».

Характеристика электробезопасности

Во избежание несчастных случаев при работе на станках и электрооборудовании необходимо соблюдать меры по электробезопасности, т.к. они могут является источниками опасных и вредных факторов:

· статического электричества, образующегося в результате трения рабочего механизма, а также при некачественном заземлении аппаратов;

· электромагнитного излучения.

На рабочем месте должны соблюдаться «Гигиенические требования к ограничению вредного воздействия ультрафиолетового и лазерного излучения, напряженности электростатического поля» (СанПиН 2.2.2/2.4.1340-03, СанПиН 2.2.21322-03).

Допустимая интенсивность ультрафиолетового излучения в производственных помещениях при проведении копировально-множительных работ допускается в соответствии с требованиями действующих нормативных документов. Включение и выключение источников ультрафиолетового излучения блокируются со встроенными в оборудование средствами защиты от излучения (автоматически закрывающиеся шторы, экраны, крышки, т. п.). Работа с неисправными средствами защиты и аппаратами не допускается.

Технологические процессы, связанные с работой источников УФИ, проводятся в автоматическом режиме без присутствия человека, за исключением электрографических аппаратов различных шпон и моделей.

Предельно допустимые уровни (ПДУ) лазерного излучения рассчитываются в соответствии с действующими санитарными нормами и правилами устройства и эксплуатации лазеров.

Допустимый уровень напряженности электростатического поля на поверхности оборудования не более 20 кВ/м, в соответствии с действующими гигиеническими нормативами.

Вывод: состояние рабочих мест сотрудников КЗ «Ремпутьмаш» соответствует СанПиН 2.2.2/2.4.1340-03 и СанПиН 2.2.21322-03.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев