Состояние и пути улучшения финансовой деятельности предприятия в современных условиях

Показатели и коэффициенты, определяющие финансовое состояние предприятия

Роль управления финансами на предприятии

Автоматизация процесса управления

Характеристика рынка сбыта и оказываемых услуг

Анализ технико-экономических показателей работы предприятия

Анализ объема работ и выручки от реализации

Анализ прибыли и показателей рентабельности

Анализ финансовой деятельности предприятия

Анализ показателей, характеризующих имущественный потенциал предприятия

Анализ показателей ликвидности предприятия

Анализ показателей, характеризующих финансовую устойчивость предприятия

Технико-экономические мероприятия по совершенствованию финансовой деятельности на предприятии

Сокращение расходов на услуги сторонних организаций

Использование IT-технологий для автоматизации финансовых расчетов

НДС по ставке 18%;

Разработка проекта по использованию проектора знаков

Область применения изделия

Мероприятия по обеспечению высокой работоспособности разработчиков проектной документации

Мероприятия по сохранению здоровья и высокой работоспособности разработчиков УП «Проектстрой» ОО «БелОИ»

Использовать IT-технологию для совершенствования финансовых расчетов

Навигация

Использование IT-технологий для автоматизации финансовых расчетов

Управление финансовой деятельностью предприятия: анализ и пути улучшения (на примере УП "Проектстрой" ОО "Белои")

195222

знака

27

таблиц

20

изображений

3.3 Использование IT-технологий для автоматизации финансовых расчетов

В настоящее время всё больше предприятия в своей работе пользуются новейшими достижениями программной индустрии – IT-технологиями.

В конце 2008 г. предприятием заключен договор с российской фирмой-разработчиком «ИНЭК» по установке программного комплекса «ИНЭК-Аналитик» с вводом его в эксплуатацию с 2009 г. Данное приобретение позволит упростить работу главного бухгалтера по составлению финансовой отчетности с полным анализом финансово-хозяйственной деятельности без привлечения дополнительного работника в должности «экономист».

Программные продукты серии «Аналитик» предназначены для комплексного решения самых актуальных на сегодняшний день финансовых задач, стоящих перед организациями и коммерческими банками.

Самым известным программным продуктом Группы ИНЭК является программный комплекс «ИНЭК-Аналитик».

«ИНЭК-Аналитик» существенно отличается от программных продуктов аналогичного класса. В результате работы можно не только провести всесторонний финансово-экономический анализ текущего состояния предприятия, но разработать качественный, соответствующий требованиям ведущих российских и международных финансовых организаций бизнес-план.

Программы серии «Аналитик» позволяют решить следующие задачи:

- анализ бухгалтерской и управленческой отчетности;

- план-фактный контроль, анализ отклонений;

- разработка и анализ бизнес-плана предприятия, плана финансового оздоровления предприятия;

- оценка стоимости бизнеса;

- расчет бюджетной эффективности;

- анализ финансового состояния заемщиков;

- оценка ТЭО кредита;

- расчет резервов с учетом финансового положения заемщика, качества обслуживания долга и обеспечения по ссуде;

- получение сведений по кредитному портфелю в разрезе категорий качества.

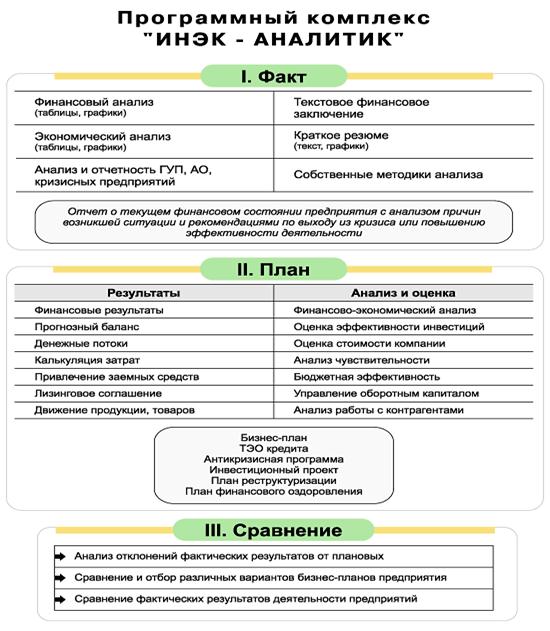

Программный продукт «ИНЭК-Аналитик» (рисунок 3.2) предназначен для автоматизации предприятий, основным видом деятельности которых является производство продукции или оказание услуг, а также предназначен для решения задач финансово-экономического анализа, мониторинга, инвестиций, сравнения, планирования и план-фактного контроля предприятий, занимающихся производством и (или) оказанием услуг [19].

Баланс и отчет о прибылях и убытках предприятия приводится на русском и английском языках в стандартах GAAP (Generally Accepted Accounting Principles, США) и IAS (International Accounting Standards), принятых в странах ЕС.

Рисунок 3.2 – Основные направления работы программного комплекса «ИНЭК-Аналитик»

Программный комплекс «ИНЭК-Аналитик» позволяет подготовить, соответствующие белорусским, российским и международным стандартам инвестиционный проект, план финансового оздоровления, ТЭО кредита, программу реструктуризации предприятия и т.п., обращая внимание на:

- планирование объемов производства продукции (приобретения товаров) и реализации продукции, товаров, услуг (стоимость, количество, цена) по конкретным Покупателям, с учетом остатка продукции и товаров на складе;

- расчет затрат предприятия на производство и реализацию продукции с учетом изменения цен на ресурсы, количества произведенной продукции, норм расхода ресурсов;

- расчет потребности в приобретении основных средств у конкретных Поставщиков, а также в реализации ненужного оборудования с автоматическим расчетом амортизационных отчислений;

- планирование доходов и расходов по внереализационным операциям;

- привлечение заемных средств с учетом конкретных кредитных или лизинговых соглашений с банком, органом государственной власти, иностранным инвестором и т.п.;

- расчет налоговых платежей с учетом региональной специфики налогового законодательства;

- управление оборотным капиталом, график погашения кредиторской и дебиторской задолженностей по контрагентам, ввод в действие незавершенных капвложений.

Использование предлагаемой версии программного комплекса «ИНЭК-Аналитик» позволяет проводить всесторонний анализ финансово-экономической деятельности предприятия в динамике за ряд периодов:

- горизонтальный и вертикальный анализ пассивов и активов аналитического баланса;

- показатели прибылей и убытков (финансовые результаты);

- показатели эффективности;

- показатели платежеспособности;

- показатели финансовой устойчивости;

- показатели рыночной оценки предприятия;

- сопоставление темпов изменения цен на продукцию, услуги, товары и основные виды материальных ресурсов и затрат;

- факторный анализ динамики прибыли;

- эффективность работы административно-управленческого персонала предприятия и динамика производительности труда персонала;

- эффективность использования материально-сырьевых и топливно-энергетических ресурсов;

Программный комплекс «ИНЭК-Аналитик» позволяет формировать собственные методики финансового анализа, описывая алгоритмы расчета используемых в них показателей. При создании собственных методик анализа Пользователю предоставляется возможность использовать как исходные, так и аналитические данные: баланс (форма 1), отчет о прибылях и убытках (форма 2), дополнительные данные по балансу и отчету, аналитические баланс и отчет, реформированные балансы, движение денежных средств. При создании собственных методик анализа не надо быть программистом, так как Пользователю предоставляется доступный механизм выбора формул расчета показателей с возможностью их просмотра.

В таблице 3.7 приведен расчет затрат по приобретению программного комплекса «ИНЭК-Аналитик» и расчет затрат по приему на работу экономиста по совместительству с 01.01.2009 г.

Таблица 3.7 – Расчет затрат по приобретению программного комплекса и затрат по приему на работу экономиста по совместительству с 01.01.2009 г.

| Показатель | «ИНЭК-Аналитик» | Экономист по совместительству |

| Приобретение ПК с неограниченным сроком действия, RUR | 65 000 | |

| Срок сопровождения один год, RUR | 3 500 | |

| Итого, RUR | 68 500 | |

| Средний курс RUR 2009 год | 86,4 | |

| По курсу, белорусских р. | 5 918 400 | |

| Тарифная ставка 1 р. | 200 000 | |

| 13 разряд, коэффициент | 3,04 | |

| Межразрядная разница | 7% | |

| Тарифный оклад | 650 000 | |

| По контракту | 50% | |

| Должностной оклад | 945 000 | |

| С премией 20% | 1 134 000 | |

| 0,5 ставки | 567 000 | |

| Налоги с заработной платы: | ||

| ФСЗН 11% | 62 370 | |

| Белгосстрах 0,19% | 1 077 | |

| Итого заработная плата с налогами в месяц | 630 447 | |

| За год заработная плата | 7 565 364 |

В случае внедрения программного комплекса «ИНЭК-Аналитик» при имеющихся затратах можно рассчитать срок его окупаемости, который составит ![]() = 1,28 лет. Т.е. данная IT-технология уже марту 2010 г. позволит предприятию сократить затраты при условии, что предприятие приобретет программный комплекс, а не примет на работу экономиста по совместительству.

= 1,28 лет. Т.е. данная IT-технология уже марту 2010 г. позволит предприятию сократить затраты при условии, что предприятие приобретет программный комплекс, а не примет на работу экономиста по совместительству.

В таблице 3.8 приведен сравнительный анализ затрат по приобретению программного комплекса «ИНЭК-Аналитик» с затратами по приему на работу экономиста по совместительству с 01.01.2009 г.

Таблица 3.8 – Сравнительный анализ затрат по приобретению IT-технологии с затратами по приему на работу экономиста по совместительству

| Показатель | 2009 г. | 2010 г. | 2011 г. |

| Приобретение ПК с неограниченным сроком действия, белорусских р. | 5 918 400 | ||

| Заработная плата экономиста по совместительству за год | 7 565 364 | 7 565 364 | 7 565 364 |

| Продолжение таблицы 3.3.2 | |||

| Показатель | 2009 г. | 2010 г. | 2011 г. |

| Перерасход затрат | 1 646 964 | 0 | 0 |

| Экономия затрат | 0 | -7 565 364 | -7 565 364 |

| То же с учетом фактора времени | 1 646 964 | -5 817 765 | -4 478 695 |

| То же с нарастающим итогом Перерасход (+), экономия (–) | 1 646 964 | -4 170 801 | -8 649 496 |

| Коэффициент приведения при норме дисконта 0,3 | 1,000 | 0,769 | 0,592 |

Из данных таблицы 3.8 видно, что предприятие за 3 года может получить экономию затрат в размере 8 649 496 р. при внедрении программного комплекса «ИНЭК-Аналитик». Прием на работу экономиста, даже по совместительству, невыгодно для предприятия, т. к. расходы на заработную плату по данному сотруднику постоянны, а приобретение программного комплекса – это единовременные, хоть и значительные затраты.

Внедрение IT-технологии для автоматизации финансовых расчетов качественно улучшает работу главного бухгалтера. Это дало:

- высвобождение рабочего времени для выполнения других профессиональных обязанностей;

- приобретение профессиональных навыков по составлению финансовой отчетности в результате использования IT-технологии;

- приобретение практических навыков по анализу финансово-хозяйственной деятельности в результате использования современного программного обеспечения;

- мотивация труда в результате накапливания опыта по нескольким направлениям финансовой деятельности.

3.4 Совершенствование налогового учета на предприятии

С начала своей деятельности, т.е. с 1998 года, предприятием осуществлялось только одно направление деятельности – проектные работы, и штат работников никогда не составлял более 60 человек. Т.е. за все время своей работы предприятие относилось к малому. Но, несмотря на это, предприятие являлось плательщиком всех налогов, которые начислялись и уплачивались в соответствии с общей системой налогообложения:

1. НДС;

2. сбор в республиканский фонд поддержки сельскохозяйственных производителей, продовольствия и аграрной науки, уплачиваемый единым платежом;

3. отчисления в инновационный фонд Министерства архитектуры и строительства;

4. налог на прибыль;

5. транспортный (целевой) сбор;

6. налог на недвижимость;

7. другие налоги, отмененные к 2008 году.

Источники уплаты данных налогов разные:

- НДС, сельскохозяйственный сбор – выручка;

- отчисления в инновационный фонд – себестоимость работ;

- налог недвижимость, налог на прибыль и транспортный сбор – прибыль.

Как говорилось ранее, весь бухгалтерский, финансовый и налоговый учет осуществляется только главным бухгалтером. Для снижения нагрузки на главного бухгалтера и упрощения его работы, с 01.01.2009 предприятие на основании письменного заявления в инспекцию министерства по налогам и сборам по Первомайскому району переведено на упрощенную систему налогообложения. Данный перевод был осуществлен на основании Указа Президента Республики Беларусь от 09 марта 2007 г. №119 «Об упрощенной системе налогообложения» (Национальный реестр правовых актов Республики Беларусь, 2007 г., №70, 1/8417).

Упрощенная система налогообложения (УСН) дает преимущества в работе главного бухгалтера в том, что не требуется считать все выше перечисленные налоги. При данной системе рассчитаются только два налога:

0 комментариев