Состояние и пути улучшения финансовой деятельности предприятия в современных условиях

Показатели и коэффициенты, определяющие финансовое состояние предприятия

Роль управления финансами на предприятии

Автоматизация процесса управления

Характеристика рынка сбыта и оказываемых услуг

Анализ технико-экономических показателей работы предприятия

Анализ объема работ и выручки от реализации

Анализ прибыли и показателей рентабельности

Анализ финансовой деятельности предприятия

Анализ показателей, характеризующих имущественный потенциал предприятия

Анализ показателей ликвидности предприятия

Анализ показателей, характеризующих финансовую устойчивость предприятия

Технико-экономические мероприятия по совершенствованию финансовой деятельности на предприятии

Сокращение расходов на услуги сторонних организаций

Использование IT-технологий для автоматизации финансовых расчетов

НДС по ставке 18%;

Разработка проекта по использованию проектора знаков

Область применения изделия

Мероприятия по обеспечению высокой работоспособности разработчиков проектной документации

Мероприятия по сохранению здоровья и высокой работоспособности разработчиков УП «Проектстрой» ОО «БелОИ»

Использовать IT-технологию для совершенствования финансовых расчетов

Навигация

Анализ объема работ и выручки от реализации

Управление финансовой деятельностью предприятия: анализ и пути улучшения (на примере УП "Проектстрой" ОО "Белои")

195222

знака

27

таблиц

20

изображений

Применительно к проектным работам выручка представляет собой объем работ, выполненных собственными силами. Согласно учетной политике выручка определяется по методу отгрузки, т.е. работы считаются выполненными и включенными в выручку несмотря на факт оплаты заказчиком данных работ.

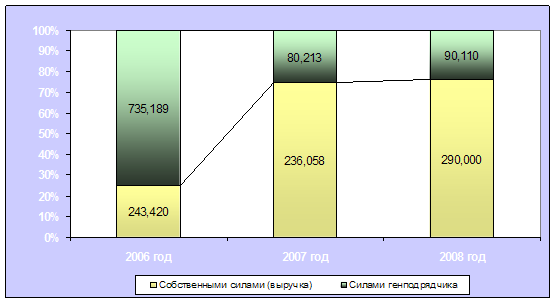

Рисунок 2.5 – Структура проектных работ за 3 года

На основании данных таблицы 2.5 видно, что за 2006 г. объем проектных работ составил 978,609 млн. р. При этом в общем объеме работ 243,420 млн. р. выполнено собственными силами и 735,189 млн. р. силами генерального подрядчика. Значительный объем субподрядных работ объясняется тем, что в 2006 г. предприятием осуществлялись работы для УП «Мингаз» по реконструкции оздоровительного комплекса «Огонек» за счет средств республиканского бюджета. В 2006 г. предприятие заключило 33 договора, из них 3 объекта – авторский надзор за строительством объекта, выполняемый собственными силами предприятия.

За 2007 г. объем работ генерального подрядчика снизился почти в 9 раз. Это связано с отсутствием в 2007 г. крупных объектов проектирования. Несмотря на то, что объем выручки в 2007 г. по сравнению с 2006 г. снизился на 7,362 млн. р., в общем объеме работ этот показатель составил 74,64% по сравнению с 24,87% за 2006 г. Из 28 заключенных за 2007 г. предприятием договоров 14 являются авторским надзором за строительством объектом. Данная тенденция еще раз подтверждает сокращение объемов работ, т. к. работы по авторскому надзору являются самыми низкооплачиваемыми.

В 2008 г. по сравнению с 2007 г. структура проектных работ значительно не изменилась. В общем объеме 290,000 млн. р. работ выполнено собственными силами и 90,110 млн. р. силами генерального подрядчика. В 2008 г. так же, как и в 2007 г. у предприятия отсутствовали новые крупные объекты, а все имеющиеся заказчики уже являлись старыми клиентами. Так, в 2008 г. предприятием заключено только 17 договоров на общую сумму 380,110 млн. р., из которых 4 – авторский надзор за строительством объектом.

Доля услуг генподрядчика за 2007 и 2008 гг. в общем объеме работ резко снизилась по сравнению с 2006 г. Это объясняется наличием в 2006 г. крупных объектов, по которым предприятию выгоднее было произвести работы, заплатив генподрядчику, чем отказаться от них.

В динамике за 2006, 2007 и 2008 гг. выручка изменилась незначительно и соответственно составила 243,420, 236,058 и 290,000 млн. р.

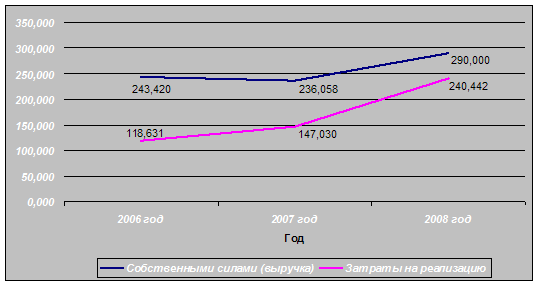

На рисунке 2.6 представлена динамика объем работ, выполненных собственными силами, и затрат на реализацию в сравнении за 2006–2008 гг.:

Рисунок 2.6 – Динамика выручки и затрат на реализацию за 3 года

На приведенном рисунке прослеживается тенденция одновременного роста затрат на реализацию вследствие роста выручки за период 2007–2008 гг. Однако, за период 2006–2007 гг. при незначительном снижении объема выручки на 7,362 млн. р., затраты на реализацию не только не снизились, а наоборот увеличились в 1,24 раза. Это свидетельствует не только о возросших потребностях предприятия, но и о влиянии инфляционных процессов.

2.3.2 Анализ затрат на реализацию

За 2006–2008 гг. состав затрат значительно не изменился, однако в денежном выражении затраты на реализацию увеличились почти в 2 раза при увеличении выручки всего на 19,136%. Так, в 2007 г. по сравнению с 2006 г. затраты увеличились на 28,399 млн. р., в 2008 г. по сравнению с 2007 г. затраты увеличились уже на 93,412 млн. р. В целом за 3 года затраты увеличились на 121,811 млн. р., или почти в 2 раза.

На данное повышение затрат в значительной степени повлиял рост фонда заработной платы и увеличение прочих расходов.

За 2006–2008 гг. фонд заработной платы увеличился почти в 2 раза с 81,446 до 168,644 млн. р. Однако на данный рост в незначительной степени оказал прирост среднесписочной численности. Решающим фактором стало введение повышенной ставки первого разряда и повышающего процента по контракту (по законодательству до 50% должностного оклада). Т.к. штат предприятия составляют в основном руководители и специалисты, то данное повышение тарифной ставки повлекло в значительной степени и увеличение общего фонда заработной платы.

Также на основании данных таблицы 2.2 можно увидеть, что, несмотря на значительный рост заработный платы за 2007–2008 гг., отчисления на социальное и обязательное страхование значительно снизились по сравнению с 2006 г. Это связано с тем, что с 2007 г. предприятию в связи с наличием в штате двух инвалидов 2-ой и 3-ей группы инвалидности была предоставлена льгота по данным отчислениям с 36% до 12%.

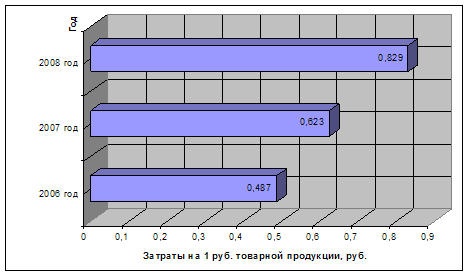

Затраты на 1 р. товарной продукции за 2006, 2007 и 2008 г. составили 0,487, 0,623 и 0,829 р. соответственно. Значительный рост данных затрат обусловлен незначительным увеличением выручки при значительном росте затрат. Графически изменение затрат на 1 р. товарной продукции за 2006–2008 гг. представлено на рисунке 2.7.

Рисунок 2.7 – Динамика затрат на р. товарной продукции за 3 года

В таблице 2.2 приведен анализ себестоимости за 2006–2008 гг.

Таблица 2.2 – Анализ себестоимости за 2006–2008 гг.

| Показатели | Ед. изм. | 2006 г. | 2007 г. | 2008 г. | Абсолютное отклонение | ||

| 2007 к 2006 | 2008 к 2007 | за 3 года | |||||

| Затраты на реализацию продукции (работ) | млн. р. | 118,631 | 147,030 | 240,442 | 28,399 | 93,412 | 121,811 |

| 1 в т.ч. материальные затраты – всего | млн. р. | 1,779 | 4,645 | 2,221 | 2,866 | -2,424 | 0,442 |

| 2 амортизационные отчисления | млн. р. | 1,906 | 0,287 | 0,652 | -1,619 | 0,365 | -1,254 |

| 3 заработная плата | млн. р. | 81,446 | 105,706 | 168,644 | 24,260 | 62,938 | 87,198 |

| 4 отчисления на социальное страхование, Белгосстрах | млн. р. | 16,311 | 12,055 | 20,231 | -4,256 | 8,176 | 3,920 |

| 5 прочие затраты – всего | млн. р. | 17,188 | 24,337 | 48,694 | 7,149 | 24,357 | 31,506 |

| из них: |

|

|

| ||||

| 5.1 налоги и платежи, включаемые в себестоимость | млн. р. | 4,883 | 1,364 | 9,444 | -3,519 | 8,080 | 4,561 |

| 5.2 телефонные разговоры | млн. р. | 4,373 | 3,617 | 3,957 | -0,756 | 0,340 | -0,416 |

| 5.3 услуги банка | млн. р. | 2,460 | 2,771 | 3,261 | 0,311 | 0,490 | 0,801 |

| 5.4 аренда помещения | млн. р. | 2,162 | 11,004 | 25,642 | 8,842 | 14,638 | 23,480 |

| 5.5 коммунальные расходы | млн. р. | 0,226 | 0,595 | 0,349 | 0,369 | -0,246 | 0,123 |

| 5.6 тепло- и электроэнергия | млн. р. | 0,080 | 0,321 | 0,854 | 0,241 | 0,533 | 0,774 |

| 5.7 распечатка чертежей через сторонние организации | млн. р. | 2,586 | 4,063 | 4,893 | 1,477 | 0,830 | 2,307 |

| 5.8 другие затраты | млн. р. | 0,418 | 0,602 | 0,294 | 0,184 | -0,308 | -0,124 |

![]()

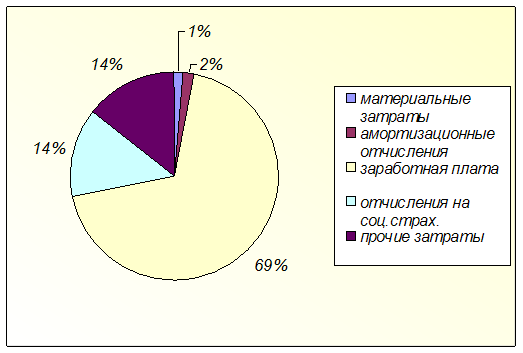

![]() В ходе анализа себестоимости видно, что значительная часть расходов приходится на заработную плату с отчислениями и на прочие расходы.

В ходе анализа себестоимости видно, что значительная часть расходов приходится на заработную плату с отчислениями и на прочие расходы.

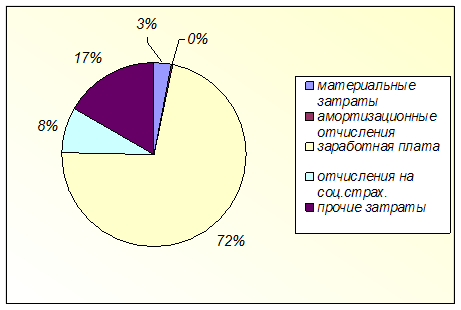

В 2006 г. расходы на заработную плату составили 81,446 млн. р., что составило 69% в общей сумме затрат. Отчисления на социальное страхование и прочие расходы соответственно равны 16,311 и 17,188 млн. р., что в общей сумме затрат составляет по 14%. Наглядно структура затрат на реализацию за 2006 г. представлена на рисунке 2.8.

Рисунок 2.8 – Структура затрат на реализацию за 2006 г.

В 2007 г. расходы на заработную плату увеличились на 24,260 млн. р. и составили 72% в общей сумме затрат. Однако, отчисления на социальное страхование снизились на 4,256 млн. р. Это связано с тем, что в 2007 г. была получена льгота по отчислениям в размере 12% в связи с наличие на предприятии работающих инвалидов. Сумма прочих затрат увеличилась на 7,149 млн. р. и составила за 2007 г. 24,337 млн. р. Структура затрат на реализацию за 2007 г. представлена на рисунке 2.9.

Рисунок 2.9 – Структура затрат на реализацию за 2007 г.

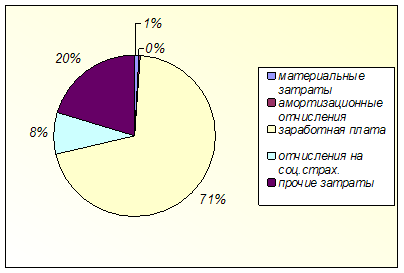

В 2008 г. расходы на заработную плату резко увеличились по сравнению с 2007 г. – на 62,938 млн. р. Это связано с повышением в 2008 г. тарифной ставки первого разряда. Однако доля расходов на заработную плату в общей сумме затрат существенно не изменилась и составила 71%. Также значительно выросли прочие затраты: с 24,337 млн. р. в 2007 г. до 48,694 млн. р. в 2008 г. Наглядно структура затрат на реализацию за 2008 г. представлена на рисунке 2.10.

Рисунок 2.10 – Структура затрат на реализацию за 2008 г.

В свою очередь, в прочих расходах значительный удельный вес принадлежит налогам и платежам, включаемым в себестоимость, и расходам по аренде помещения.

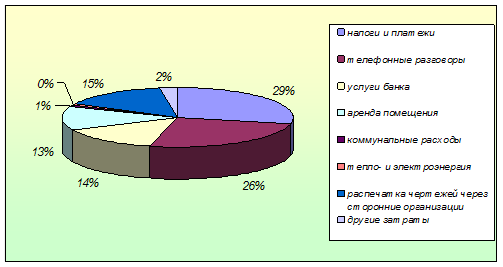

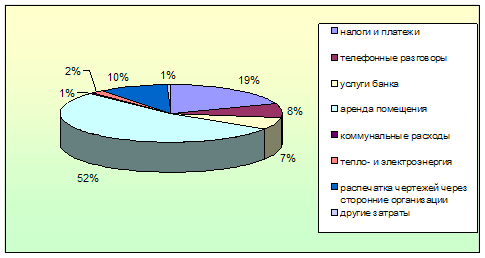

В 2006 г. сумма прочих затрат составила 17,188 млн. р. В составе прочих затрат доминирующее положение занимали: телефонные разговоры – 4,373 млн. р.; налоги, включаемые в себестоимость, – 4,883 млн. р.; распечатка чертежей через сторонние организации – 2,586 млн. р.; аренда помещения – 2,162 млн. р. Графически структура прочих расходов за 2006 г. представлена на рисунке 2.11.

Рисунок 2.11 – Структура прочих расходов за 2006 г.

В 2007 г. расходы на аренду увеличились на 8,842 млн. р. и в общей сумме прочих затрат составили 46% (вместо 13% в 2006 г.). Также достаточно высоки расходы на телефонные разговоры и распечатку чертежей: соответственно 3,617 и 4,063 млн. р. Сумма налогов, включаемых в себестоимость, в 2007 г. снизилась на 3,519 млн. р. Это связано с предоставлением предприятию льготной ставки 0,25% по отчислениям в инновационный фонд министерства архитектуры вместо 4,5% в 2006 г. Графически структура прочих расходов за 2007 г. представлена на рисунке 2.12.

Рисунок 2.12 – Структура прочих расходов за 2007 г.

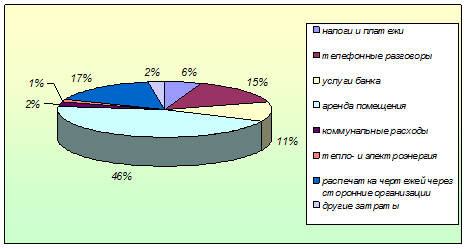

В 2008 г. расходы по аренде составили 25,642 млн. р., а их удельный вес в общей сумме прочих затрат составил свыше 50%. Сумма налогов, включаемых в себестоимость, в 2008 г. увеличилась на 8,080 млн. р. по сравнению с 2007 г. Это связано с отменой льготы по отчислениям в инновационный фонд. Графически структура прочих расходов за 2008 г. представлена на рисунке 2.13.

Рисунок 2.13 – Структура прочих расходов за 2008 г.

На основании проведенного анализа затрат на реализацию видно, что в составе затрат есть статьи, снижение расходов по которым могло бы принести экономический эффект. Так, в составе затрат достаточно высок удельный вес расходов на оплату труда, аренду помещения, налогов из себестоимости, коммунальных расходов и расходов сторонних организаций по распечатке крупных чертежей. Однако снижение расходов на оплату труда может дать только односторонний эффект в снижении себестоимости и не может принести качественный эффект в работу сотрудников, т. к. материальное стимулирование остается решающим для большинства работников. По остальным статьям можно найти альтернативные решения по снижению затрат, такие как покупка нового оборудования, аренда недорого помещения, переход на упрощенную систему налогообложения.

0 комментариев