Состояние и пути улучшения финансовой деятельности предприятия в современных условиях

Показатели и коэффициенты, определяющие финансовое состояние предприятия

Роль управления финансами на предприятии

Автоматизация процесса управления

Характеристика рынка сбыта и оказываемых услуг

Анализ технико-экономических показателей работы предприятия

Анализ объема работ и выручки от реализации

Анализ прибыли и показателей рентабельности

Анализ финансовой деятельности предприятия

Анализ показателей, характеризующих имущественный потенциал предприятия

Анализ показателей ликвидности предприятия

Анализ показателей, характеризующих финансовую устойчивость предприятия

Технико-экономические мероприятия по совершенствованию финансовой деятельности на предприятии

Сокращение расходов на услуги сторонних организаций

Использование IT-технологий для автоматизации финансовых расчетов

НДС по ставке 18%;

Разработка проекта по использованию проектора знаков

Область применения изделия

Мероприятия по обеспечению высокой работоспособности разработчиков проектной документации

Мероприятия по сохранению здоровья и высокой работоспособности разработчиков УП «Проектстрой» ОО «БелОИ»

Использовать IT-технологию для совершенствования финансовых расчетов

Навигация

Анализ финансовой деятельности предприятия

Управление финансовой деятельностью предприятия: анализ и пути улучшения (на примере УП "Проектстрой" ОО "Белои")

195222

знака

27

таблиц

20

изображений

2.4 Анализ финансовой деятельности предприятия

2.4.1 Анализ структуры актива и пассива баланса

Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм бухгалтерской отчетности, состоящей из статей актива и пассива. Он представляет собой краткий свод по деятельности предприятия, а группировка по статьям удобна для предварительного общего ознакомления с финансовым состоянием конкретного хозяйственного субъекта.

Анализ структуры актива баланса предприятия и его основных разделов за 2006–2008 г. представлен в приложение А (таблица А.1).

Как видно из таблицы А.1 в приложении А, за 2006–2008 гг. произошли значительные изменения валюты баланса. В денежном выражении в 2007 г. по сравнению с 2006 г. прирост составил 114 млн. р., что больше в 1,75 раза. Это свидетельствует о наращивании предприятием хозяйственного оборота. Однако, в 2008 г. по сравнению с 2007 г. валюта баланса уменьшилась на 154 млн. р., что свидетельствует об уменьшении активов предприятия.

Анализируя структуру актива баланса, можно заметить, что структура внеоборотных и оборотных активов на начало и конец г. значительно не изменилась.

На начало каждого года удельный вес внеоборотных активов составил от 0 до 1,3%, а удельный вес оборотных активов – почти 99–100%.

В составе внеоборотных активов на начало каждого анализируемого года основные средства занимают не более 1%, нематериальные активы составляют такой же процент. Однако данный процент свидетельствует не об отсутствии основный средств вообще, а об их значительной изношенности, т. к. в балансе показывается их остаточная стоимость. Нематериальные активы представлены только в виде лицензии на осуществление деятельности.

В целом, удельный вес внеоборотных активов в общей сумме активов снизился за 2006–2008 г.

В составе оборотных активов также произошли незначительные изменения. На начало каждого года удельный вес оборотных активов в общей сумме активов составил почти 100%, причем, основной удельный вес пришелся на: дебиторскую задолженность – 72–84%, денежные средства – 6–18%.

Особое внимание следует обратить на изменение удельного веса дебиторской задолженности.

Удельный вес дебиторской задолженности на начало каждого года имеет достаточно высокое значение: 72,4%, 84,2% и 77,7% соответственно за 2006, 2007 и 2008 гг. С одной стороны, это говорит о жесткой зависимости предприятия от покупательской способности вовремя рассчитать за услуги, а с другой – о наличии постоянных клиентов. А имеющаяся дебиторская задолженность не является просроченной (т.е. такой, по которой срок оплаты еще не наступил).

Удельный вес финансовых вложений на начало 2006 г. составляет почти 20%. Это связано с тем, что в декабре 2005 г. предприятию ОДО «Проектинжстрой» был предоставлен безвозмездный займ в размере 30 млн. р. По денежным средствам на начало 2006, 2007 и 2008 удельный вес составил соответственно 6,6%, 15,4% и 18,8%. Эти активы являются самыми ликвидными и быстрореализуемыми, п.э. необходимо стремиться к их наращиванию.

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделам, где отражаются кредиты и прочие заемные средства.

Анализ структуры пассива баланса предприятия и его основных разделов за 2006–2008 г. представлен в приложении Б (таблица Б.1).

Как видно из таблицы Б.1 приложения Б, каких-либо значительных изменений в структуре пассива баланса не произошло. Величина источников собственных средств в денежном выражении увеличилась на начало 2008 г. на 7 млн. р., в т.ч. нераспределенной прибыли – 7 млн. р. Наличие нераспределенной прибыли рассматривается как источник пополнения оборотных средств организации и снижения краткосрочной кредиторской задолженности.

По разделу «Доходы и расходы» произошло увеличение удельного веса в 2007 г. по сравнению с 2006 г. в общей структуре пассива на 1,9737%, причем данное изменение произошло по статье «Расходы будущих периодов».

Особое внимание следует уделить последнему разделу баланса «Расчеты». Из таблицы Б.1 видно, что по краткосрочным кредитам и займам у предприятия задолженности не имеется. Долгосрочные кредиты предприятию не предоставлялись.

Удельный вес кредиторской задолженности в 2007 г. по сравнению с 2006 г. увеличился на 11,56% и снизился на 19,50% и 31,05% в 2008 г. по сравнению с 2006 и 2007 г. соответственно. Наибольший удельный вес в кредиторской задолженности занимают расчеты с поставщиками и расчеты с разными дебиторами и кредиторами. Однако это не рассматривается как угроза для предприятия, т. к., во-первых, скорее всего это текущая задолженность перед подрядчиками, а во-вторых, у предприятия фактически отсутствует задолженность по оплате труда, оплате налогов, сборов и страховым перечислениям, что свидетельствует об устойчивой работе.

В таблице 2.7 представлен состав дебиторской и кредиторской задолженности на 01 января 2006–2008 гг.

Таблица 2.7 – Состав дебиторской и кредиторской задолженности на 01 января 2006–2008 гг.

|

| На 01.01.2006 г. | На 01.01.2007 г. | На 01.01.2008 г. | Прирост (+), снижение (–) 2007 г. к 2006 г. | Прирост (+), снижение (–) 2008 г. к 2007 г. | |||||||

| млн. р. | уд. вес, % | млн. р. | уд. вес, % | млн. р. | уд. вес, % | млн. р. | уд. вес, % | млн. р. | уд. вес, % | |||

| Состав дебиторской задолженности | ||||||||||||

| 1 Расчеты с покупателями и заказчиками | 94 | 85,45 | 219 | 97,77 | 86 | 98,85 | 125 | 12,31 | -133 | 1,08 | ||

| 2 Расчеты с учредителями по вкладам в уставный фонд | - | - | - | - | - | - | - | - | - | - | ||

| 3 Расчеты с разными дебиторами и кредиторами | 16 | 14,55 | 5 | 2,23 | - | - | -11 | -12,31 | -5 | -2,23 | ||

| 4 Прочая дебиторская задолженность | - | - | - | - | 1 | 1,15 | - | - | 1 | 1,15 | ||

| ИТОГО | 110 | 100,0 | 224 | 100,0 | 87 | 100,0 | +114 | -137 | ||||

| Состав кредиторской задолженности | ||||||||||||

| 1 Расчеты с поставщиками и подрядчиками | 12 | 11,21 | 196 | 89,91 | 23 | 40,35 | 184 | 78,69 | -173 | -49,56 | ||

| 2 Расчеты по оплате труда | 3 | 2,80 | 4 | 1,83 | 9 | 15,79 | 1 | -0,97 | 5 | 13,95 | ||

| 3 Расчеты по прочим операциям с персоналом | - | - | - | - | - | - | - | - | - | - | ||

| 4 Расчеты по налогам и сборам | 5 | 4,67 | 9 | 4,13 | 20 | 35,09 | 4 | -0,54 | 11 | 30,96 | ||

| 5 Расчеты по социальному страхованию и обеспечению | -1 | -0,93 | - | - | 1 | 1,75 | 1 | 0,93 | 1 | 1,75 | ||

| 6 Расчеты с акционерами (учредителями) по выплате доходов (дивидендов) | - | - | 1 | 0,46 | 2 | 3,51 | 1 | 0,46 | 1 | 3,05 | ||

| 7 Расчеты с разными дебиторами и кредиторами | 88 | 82,24 | 8 | 3,67 | 2 | 3,51 | -80 | -78,57 | -6 | -0,16 | ||

| ИТОГО | 107 | 100,00 | 218 | 100,00 | 57 | 100,00 | 111 | -161 | ||||

![]() Сравнительный анализ дебиторской и кредиторской задолженности УП «Проектстрой» ОО «БелОИ» за 2008 г. представлен в таблице 2.8.

Сравнительный анализ дебиторской и кредиторской задолженности УП «Проектстрой» ОО «БелОИ» за 2008 г. представлен в таблице 2.8.

Таблица 2.8 – Сравнительный анализ дебиторской и кредиторской задолженности за 2008 г.

| Расчеты | Дебиторская задолженность | Кредиторская задолженность | Превышение задолженности | |

| дебиторской | кредиторской | |||

| 1 С покупателями и заказчиками, поставщиками и подрядчиками | 86 | 23 | 63 | - |

| 2 По оплате труда | 0 | 9 | - | 9 |

| З По прочим операциям с персоналом | 0 | 0 | - | - |

| 4 По налогам и сборам | 0 | 20 | - | 20 |

| 5 По социальному страхованию и обеспечению | 0 | 1 | - | 1 |

| 6 С учредителями по вкладам в уставной фонд | 0 | 2 | - | 2 |

| 7 С разными дебиторами и кредиторами | 0 | 2 | - | 2 |

| 8 С прочими | 1 | 0 | 1 | - |

| Итого | 87 | 57 | 64 | 34 |

Из таблицы 2.8 видно, что дебиторская задолженность превышает кредиторскую почти в два раза. Данная тенденция не влияет положительно на работу предприятия, т.к. УП «Проектстрой» ОО «БелОИ» кредитует своих заказчиков, предоставляя им отсрочку платежа.

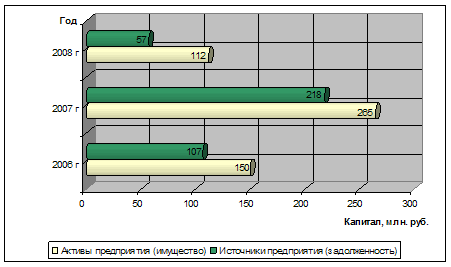

В целом, проведя анализ актива и пассива баланса, можно сделать вывод, что в деятельности предприятия есть как положительные, так и отрицательные факторы. Необходимо строить деятельность предприятия таким образом, чтобы выйти на прибыль отчетного г. не только со знаком «+», но и с опережением в десятки раз по сравнению с предыдущими периодами. В целом, анализ динамики активов и пассивов предприятия за 2006–2008 гг. представлен на рисунке 2.17.

Рисунок 2.17 – Динамика активов и пассивов предприятия на 1 января 2006–2008 гг.

0 комментариев