Цели и виды деятельности предприятия

Основные положения учетной политики

Система оплаты труда на предприятии

Анализ капитала, вложенного в имущество предприятия (пассивов)

Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов

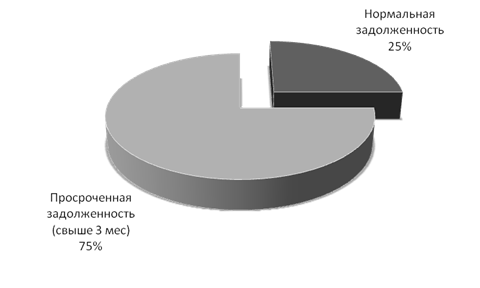

Сопоставление дебиторской и кредиторской задолженности

Трудовые ресурсы как необходимый элемент хозяйственной деятельности предприятия

Анализ обеспеченности трудовыми ресурсами в динамике

Проблемы предприятия и предложения по развитию

Перспективы развития предприятия

Мероприятия по защите от опасных и вредных факторов

Навигация

Основные положения учетной политики

финансовый анализ состояния предприятия ОАО "Сатурн – Газовые турбины"

84457

знаков

19

таблиц

4

изображения

1.5 Основные положения учетной политики

Учет основных средств ведется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Основные средства приходуются по цене приобретения с учетом расходов, поименованных в пункте 8 ПБУ 6/01.

При определении срока полезного использования для целей бухгалтерского и налогового учета используется Классификация основных средств (утверждена постановлением правительства РФ от 01.01.2002 г. №1 и от 18.11.2006 г. №697).

При приобретении объектов основных средств, бывших в употреблении, норма амортизации по этому имуществу определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев, эксплуатации данного имущества, предыдущим собственником).

Аналитический учет основных средств ведется отдельно по каждому объекту по следующим признакам классификации:

– по эксплуатации (основные средства, эксплуатируемые самостоятельно; основные средства, взятые в аренду);

– по участию в основной деятельности (основные средства, используемые в процессе производства; основные средства непроизводственного характера).

Объекты основных средств стоимостью не более 10 тысяч рублей за единицу учитываются в составе товарно-материальных ценностей. С целью обеспечения сохранности таких объектов ведется аналитический учет в течении всего срока полезной эксплуатации объектов.

Амортизация объектов основных средств ежемесячно начисляется линейным способом по группам, установленным Постановлением правительства РФ от 01.01.2002 №1 и от 18.11.2006 г. №697, учитывается на бухгалтерском счете 02 «Амортизация основных средств».

Стоимость ремонта основных средств отражается в учете путем включения фактических затрат в себестоимость продукции по мере выполнения ремонтных работ.

Учет материально-производственных запасов ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 с применением счета 15.

Отпуск материально-производственных запасов в производство осуществляется по средней стоимости.

Учет затрат на производство осуществляется по видам затрат и ведется с разделением на прямые и косвенные. Прямые расходы отражаются на бухгалтерских счетах 20 «основное производство», 23 «Вспомогательное производство». Учет на бухгалтерском счете 20 «Основное производство» производится по калькуляционным статьям. Косвенные расходы собираются на бухгалтерских счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» и распределяются ежемесячно на балансовом счете 20 «Основное производство» между видами продукции – объектами калькулирования пропорционально заработной плате основных производственных рабочих.

Расходы, собираемые по дебету счета 23 «Вспомогательное производство» по окончании отчетного периода распределяются по цехам-получателям (потребителям).

Для целей бухгалтерского учета незавершенное производство оценивается по фактической производственной себестоимости.

Учет выпуска готовой продукции осуществляется без применения счета 40 «Выпуск продукции». Готовая продукция оценивается в балансе по фактической производственной себестоимости.

Расходы на продажу, собираемые на счет 44 «Расходы на продажу», ежемесячно полностью списываются в дебет счета 90 «Продажи» и распределяются между отдельными видами отгруженной продукции пропорционально производственной себестоимости.

Выручка от реализации продукции, товаров (работ, услуг) в целях бухгалтерского учета определяется по мере отгрузки товаров покупателям.

Организация резервы для целей бухгалтерского и налогового учета не создает. Амортизация по группам начисляется линейным способом ежемесячно. Переоценка стоимости основных средств в отчетном году не проводилось. Временно простаивающих основных средств нет. Движение основных средств и учет МПЗ представлены в таблицах 1.5 и 1.6.

Таблица 1.5 – Движение основных средств В тыс. р.

| Наименование | Балансовая стоимость на конец 2006 г. | Поступило | Выбыло | Амортизация | Балансовая стоимость на конец 2007 г. |

| Здания | - | - | - | - | - |

| Сооружения и передаточные устройства | - | 16237 | - | 6 | 16231 |

| Машины и оборудование | 30 | 109710 | 30 | 6030 | 103630 |

| Транспортные устройства | - | 9005 | - | 576 | 8429 |

| Производственные и хозяйственный инвентарь | - | 20936 | - | 1510 | 19426 |

| Другие виды основных средств | - | 481 | - | 58 | 423 |

| Итого | 30 | 156369 | 30 | 8230 | 148139 |

| Наименование | Балансовая стоимость на конец 2006 г. | Балансовая стоимость на конец 2007 г. | Прирост (+) Урост (–) |

| Сырье, материалы | 11504 | 101333 | +89829 |

| Незавершенное производство | 66175 | 384626 | +318451 |

| Готовая продукция и товары для перепродажи | 17185 | 1153612 | +1136427 |

| Расходы будущих периодов | - | 5150 | +5150 |

| Итого | 94864 | 1644721 | 1549857 |

Похожие работы

... в рассмотрении жалоб и заявлений, касающихся расстановки, перемещения и использования специалистов и служащих, анализ причин, вызывающих жалобы и подготовка соответствующих предложений. Информационная система управления персоналом должна обеспечить решение следующих задач: 1. Планирование структурной организации, штатных расписаний и кадровой политики; 2. Оперативный учет ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

... кВт (2200 л.с.) разработки этой же фирмы. С конца 1940-х гг. ГТД начинают применяться для привода морских судовых движителей, а с конца 1950-х гг. - в составе газоперекачивающих агрегатов (ГПА) на магистральных газопроводах для привода нагнетателей природного газа. Таким образом, постоянно расширяя область и масштабы своего применения, ГТД развиваются в направлении повышения единичной мощности, ...

... установки. Для них характерны высокая термическая эффективность, хорошие маневренные и экологические характеристики, высокая надежность и относительно низкая стоимость установленного киловатта. Парогазовые установки, предназначенные для С.-Петербурга, должны быть адаптированы к особенностям работы энергосистемы Ленэнерго. Это существенная неравномерность суточного и недельного потребления ...

0 комментариев