Цели и виды деятельности предприятия

Основные положения учетной политики

Система оплаты труда на предприятии

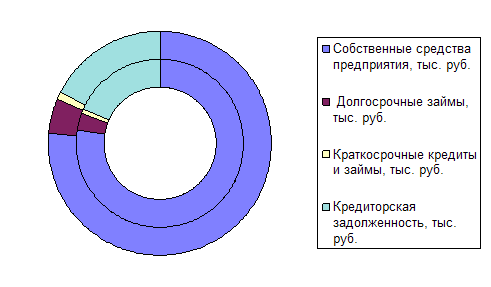

Анализ капитала, вложенного в имущество предприятия (пассивов)

Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов

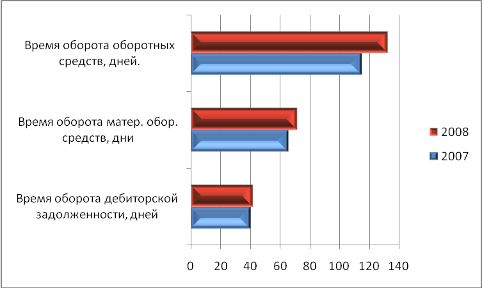

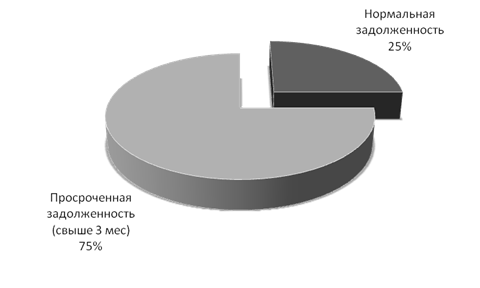

Сопоставление дебиторской и кредиторской задолженности

Трудовые ресурсы как необходимый элемент хозяйственной деятельности предприятия

Анализ обеспеченности трудовыми ресурсами в динамике

Проблемы предприятия и предложения по развитию

Перспективы развития предприятия

Мероприятия по защите от опасных и вредных факторов

Навигация

Система оплаты труда на предприятии

финансовый анализ состояния предприятия ОАО "Сатурн – Газовые турбины"

84457

знаков

19

таблиц

4

изображения

1.6 Система оплаты труда на предприятии

Положение вводится в целях повышения качества исполнения работниками предприятия должностных обязанностей и поддержание их качества.

На предприятии действует повременно – премиальная система оплаты труда со стимулирующими выплатами за производственные результаты работы предприятия.

Заработная плата работников состоит из трех частей:

- постоянной (тарифной, окладной) части оплаты труда;

- премии за индивидуальные производственные результаты, достигнутые работником;

- стимулирующие выплаты за производственные результаты работы по выполнению бизнес-плана по ОАО «Сатурн – Газовые турбины».

1 Постоянная (тарифная, окладная) часть оплаты труда.

Постоянная часть оплаты труда работников включает в себя:

- для рабочих – часовые тарифные ставки;

- для специалистов и служащих – должностные оклады согласно схеме должностных окладов, действующей на предприятии.

Кроме того, к выплатам постоянной части оплаты труда относятся доплаты за совмещение должностей и прочие постоянные выплаты, предусмотренные Трудовым кодексом РФ.

2 Премия за индивидуальные производственные результаты.

Премия начисляется на тарифную ставку (должностной оклад) и на дополнительные выплаты согласно ТК с учетом отработанного времени.

В полном размере премия начисляется при условии отсутствия замечаний к качеству выполняемой работы и выполнения работником показателей премирования.

Основанием для начисления премии является справка (отчет) о выполнении показателей премирования, подписанная непосредственным руководителем с учетом мнения цехкома.

3 Стимулирующие выплаты за производственные результаты работы.

Стимулирующие выплаты начисляются из ФЗП подразделений и в его пределах, рассчитанных в соответствии с действующим порядком формирования фондов заработной платы подразделения.

Конкретному работнику размер стимулирующих выплат за производственные результаты не ограничивается.

Размер стимулирующих выплат работникам за отчетный месяц определяется на основании учета выполнения каждым работников производственных заданий, который (учет) руководитель обязан организовать и обеспечивать.

Расчет стимулирующих выплат работникам за производственные результаты работы производится согласно отработанному времени за месяц, с учетом квалификации работника и качественного выполнения работ.

2 Анализ финансового состояния предприятия

2.1 Анализ активов (имущества) предприятия

Таблица 2.1 – Динамика, структура и структурная динамика активов за 2006–2007 гг.

| Наименование статей баланса | За 2006–2007 г. | Изменение | |||||

| на конец 2006 г. | на конец 2007 г. | В абсолют. значении, тыс. р. (+;-) | В структуре, п.п. | Темп роста, % | |||

| абсолютное значение, тыс. р. | Уд. вес, % | абсолютное значение, тыс. р. | Уд. вес, % | ||||

| 1 Внеоборотные активы | 9 598 | 6,07 | 258 004 | 7,96 | 248 406 | 1,89 | 2 688,10 |

| Нематериальные активы | _ | _ | _ | _ | _ | _ | _ |

| Основные средства | 30 | 0,02 | 148 139 | 4,57 | 148 109 | 4,55 | 493 796,66 |

| Незавершенное строительство | _ | _ | 15 661 | 0,48 | 15 661 | 0,48 | - |

| Отложенные налоговые активы | 9 568 | 6,05 | 94 204 | 2,91 | 84 636 | -3,14 | 984,57 |

| 2 Оборотные активы | 148 369 | 93,93 | 2 981 401 | 92,04 | 2 833 032 | -1,89 | 2 009,45 |

| Запасы | 94 864 | 60,06 | 1 644 721 | 50,77 | 1 549 857 | -9,29 | 1 733,77 |

| в том числе: сырье, материалы и др. аналогичные ценности | 11 504 | 7,28 | 101 333 | 3,13 | 89 829 | -4,15 | 880,85 |

| затраты в незавершенном производстве | 66 175 | 41,90 | 384 626 | 11,87 | 318 451 | -30,03 | 581,23 |

| готовая продукция и товары для перепродажи | 17 185 | 10,88 | 1 153 612 | 35,61 | 1 136 427 | 24,73 | 6 712,90 |

| расходы будущих периодов | _ | _ | 5 150 | 0,16 | 5 150 | 0,16 | - |

| Налог на добавленную стоимость по приобретенным ценностям | _ | _ | 1 848 | 0,06 | 1 848 | 0,06 | - |

| Дебиторская задолженность (платежи после12 мес.) | _ | _ | _ | _ | _ | _ | _ |

Вывод: За анализируемый период произошли следующие изменения в имущественном положении предприятия: значительный рост внеоборотных за счет увеличения основных средств на 148 109 тысяч рублей и оборотных активов за счет увеличения запасов на 1 549 857 тысяч рублей и денежных средств на 57 871 тысяч рублей. Также увеличилась краткосрочная дебиторская задолженность на 1 223 456 тысяч рублей.

Похожие работы

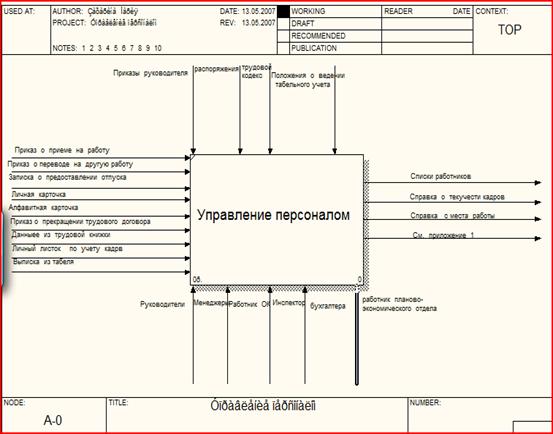

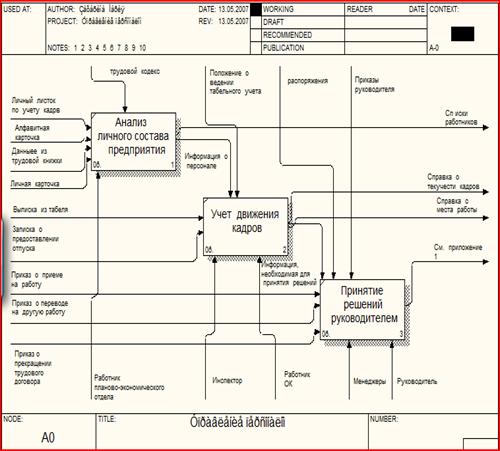

... в рассмотрении жалоб и заявлений, касающихся расстановки, перемещения и использования специалистов и служащих, анализ причин, вызывающих жалобы и подготовка соответствующих предложений. Информационная система управления персоналом должна обеспечить решение следующих задач: 1. Планирование структурной организации, штатных расписаний и кадровой политики; 2. Оперативный учет ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

... кВт (2200 л.с.) разработки этой же фирмы. С конца 1940-х гг. ГТД начинают применяться для привода морских судовых движителей, а с конца 1950-х гг. - в составе газоперекачивающих агрегатов (ГПА) на магистральных газопроводах для привода нагнетателей природного газа. Таким образом, постоянно расширяя область и масштабы своего применения, ГТД развиваются в направлении повышения единичной мощности, ...

... установки. Для них характерны высокая термическая эффективность, хорошие маневренные и экологические характеристики, высокая надежность и относительно низкая стоимость установленного киловатта. Парогазовые установки, предназначенные для С.-Петербурга, должны быть адаптированы к особенностям работы энергосистемы Ленэнерго. Это существенная неравномерность суточного и недельного потребления ...

0 комментариев