Цели и виды деятельности предприятия

Основные положения учетной политики

Система оплаты труда на предприятии

Анализ капитала, вложенного в имущество предприятия (пассивов)

Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов

Сопоставление дебиторской и кредиторской задолженности

Трудовые ресурсы как необходимый элемент хозяйственной деятельности предприятия

Анализ обеспеченности трудовыми ресурсами в динамике

Проблемы предприятия и предложения по развитию

Перспективы развития предприятия

Мероприятия по защите от опасных и вредных факторов

Навигация

Сопоставление дебиторской и кредиторской задолженности

финансовый анализ состояния предприятия ОАО "Сатурн – Газовые турбины"

84457

знаков

19

таблиц

4

изображения

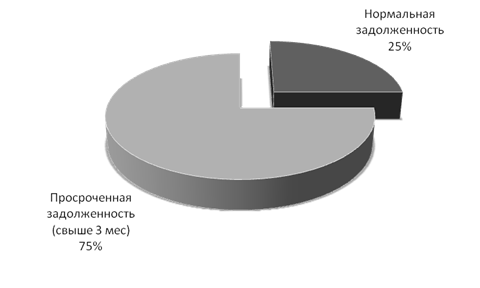

2.5 Сопоставление дебиторской и кредиторской задолженности

На конец 2007 года дебиторская задолженность составляет 1 251 778 тысяч рублей. Прирост по сравнению с прошлым отчетным периодом составляет 1 223 456 тысяч рублей, в том числе:

– по авансам выданным – 919 688 тысяч рублей;

– по расчетам с покупателями и заказчиками – 123 886 тысяч рублей;

- с прочими дебиторами – 179 882 тысяч рублей.

Кредиторская задолженность на конец 2007 года составила 2 209 691 тысяч рублей. Прирост по сравнению с 2006 годом составил 2 065 789 тысяч рублей.

Рост кредиторской задолженности объясняется получением авансов от покупателей и заказчиков под поставку продукции.

За отчетный период 2007 года:

– выручка от продажи товаров, продукции, работ, услуг составила – 1 206 875 тысяч рублей;

– себестоимость реализованной продукции – 1 096 214 тысяч рублей;

– валовая прибыль-110 661 тысяч рублей;

– коммерческие расходы – 7 318 тысяч рублей;

– прибыль от продаж – 103 343 тысяч рублей;

– прибыль до налогообложения за минусом прочих расходов – 12 307 тысяч рублей;

- чистая прибыль за 2007 год – 3 275 тысяч рублей.

- чистые активы организации на конец 2007 года составляют 20833 тысяч рублей.

В отчетном периоде 2007 года по данным бухгалтерского баланса прибыль от деятельности организации до налогообложения составила 12 307 тысяч рублей. При этом в целях налогообложения организация в отчетном периоде выявила превышение суммы учитываемых расходов над суммой доходов, признаваемых при исчислении налога на прибыль на 352 650 тысяч рублей.

В связи с наличием указанной разницы организация произвела начисление:

– отложенных налоговых активов в размере 84 636 тысяч рублей;

- отложенных налоговых обязательств в размере 93 668 тысяч рублей;

- постоянных налоговых обязательств (активы) в размере 6 078 тысяч рублей.

С учетом данных расчетов чистая прибыль в бухгалтерском учете составила 3 275 тысяч рублей.

2.6 Анализ ликвидности и платежеспособности предприятия

Платежеспособность и ликвидность являются сигнальными показателями устойчивости финансового состояния предприятия. Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнить свои обязательства. Основные показатели финансового состояния предприятия, рассчитанные на основе данных бухгалтерского баланса, приведены в таблице 2.6.

Таблица 2.6 – Оценка структуры баланса предприятия

| Показатели | 2006–2007 г. | ||||||

| на конец 2006 г. | на конец 2007 г. | Изменение за год (+; -) | рекоменд. значение | ||||

| Быстро реализуемые активы, тыс. р. | 25 183 | 83 054 | 57 871 | - | |||

| Активы средней реализуемости, тыс. р. | 28 322 | 1 251 778 | 1 223 456 | - | |||

| Итого | 53 505 | 1 334 832 | 1 281 327 | - | |||

| Медленно реализуемые активы, тыс. р. | 94 864 | 1 664 721 | 1 549 857 | - | |||

| Всего ликвидных средств – текущие активы, тыс. р. | 148 369 | 2 979 553 | 2 831 184 | - | |||

| Краткосрочные обязательства, тыс. р. | 143 902 | 3 113 631 | 2 969 729 | - | |||

| Коэффициент текущей ликвидности | 1,031 | 0,957 | -0,074 | более 1 | |||

| Коэффициент быстрой ликвидности или промежуточного покрытия | 0,372 | 0,429 | 0,057 | 0,7–0,8 | |||

| Коэффициент абсолютной ликвидности или платежеспособности | 0,175 | 0,027 | -0,148 | 0,15–0,20 | |||

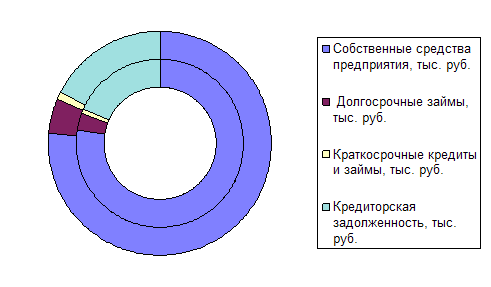

| Собственный капитал, тыс. р. | -6 806 | -237 257 | -230 451 | - | |||

| Коэффициент обеспеченности оборотных активов собственными средствами | -0,0459 | -0,0796 | -0,0338 | не менее 0,1 | |||

| Среднемесячная выручка, тыс. р. | 26 151 | 100 573 | 74 422 | - | |||

| Коэффициент обеспеченности оборотными активами | 5,7 | 29,6 | 24,0 | - | |||

Вывод: Значение коэффициента текущей ликвидности на конец отчетного периода 2006 г. составляет 1,031. Коэффициент показывает, что текущие обязательства предприятия покрываются оборотными активами предприятия.

Коэффициент быстрой ликвидности на конец 2006 г. составляет 0,372 и показывает, что предприятие может погасить 37,2% своих краткосрочных обязательств за счет оборотных активов без учета производственных запасов, как активов с медленным оборотом, то есть за счет денежных средств и средств дебиторской задолженности.

Коэффициент абсолютной ликвидности на конец 2006 г. составляет 0,175 и находится в переделах рекомендуемого значения 0,15–0,20, что показывает на достаточность наиболее надежных активов – денежных средств предприятия и способность на 17,5% немедленно погасить свои краткосрочные обязательства.

Значение коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами ниже рекомендуемых значений по причине вновь образовавшегося предприятия.

Коэффициент обеспеченности оборотными средствами на конец отчетного периода 2006 г. составляет 5,7 и характеризует объем оборотных активов в среднемесячных доходах предприятия, а также их оборачиваемость.

Значительная величина коэффициента объясняется незначительной выручкой, полученной в сумме 52 301 тысяч рублей за первые месяцы работы нового предприятия (ноябрь – декабрь 2006 г.), в сравнении с суммой оборотных активов, имеющих длительность производственного цикла от 6 до 9 месяцев и выше.

За 2007 год текущие активы организации увеличились на 2 831 184 тысяч рублей (1908,2%) и конец отчетного периода 2007 г. составляют 2 979 553 тысяч рублей; краткосрочные обязательства увеличились на 2 969 729 тысяч рублей (2063,7%) и на конец 2007 г. составляют 3 113 631 тысяч рублей.

Значительный прирост, как оборотных активов, так и краткосрочных обязательств объясняется ростом объемов производства и реализации продукции (услуг).

Коэффициент текущей ликвидности на начало года составлял 1,031, на конец года составил 0,957. Снижение значения коэффициента объясняется опережающим ростом краткосрочной кредиторской задолженности в сравнении с ростом оборотных активов.

В течение 2007 года значение коэффициента текущей ликвидности варьировалось от 0,957 до 1,074. Среднее значение за 2007 год составляет 1,01, что не ниже рекомендуемого значения, равного 1,0. Показатель текущей ликвидности свидетельствует о возможности организации погасить свои краткосрочные обязательств за счет оборотных средств, что является положительным моментом при оценке платежеспособности организации. Рекомендуемое значение более 1.

Значение коэффициента быстрой ликвидности за отчетный год варьировалось от 0,37 до 0,64, по состоянию на конец 2007 года составило 0,43. Коэффициент показывает на возможность организации погасить свои краткосрочные обязательства, а именно 43%, за счет оборотных активов без учета производственных запасов, как активов с медленным оборотом, то есть за счет денежных средств и средств дебиторской задолженности. Рекомендуемое значение 0,7–0,8.

Коэффициент абсолютной ликвидности на конец 2006 г. составлял 0,175 на конец 2007 г. – 0,027. Снижение значения коэффициента объясняется опережающим ростом краткосрочной кредиторской задолженности в сравнении с ростом денежных средств организации.

На конец 2006 года значение коэффициента находилось в пределах рекомендуемого значения, что означало достаточность денежных средств организации – наиболее надежных активов и способность на 17,5% немедленно погасить свои краткосрочные обязательства, на конец 2007 года значение коэффициента ниже рекомендуемого. Рекомендуемое значение более 0,15–0,20.

Степень участия собственного капитала в формировании оборотных активов характеризует коэффициент обеспеченности собственными средствами. Как на начало, так и на конец отчетного года коэффициент имеет отрицательное значение, что свидетельствует об отсутствии собственного капитала в обороте организации и 100% участии заемных средств. Рекомендуемое значение 0,1.

Коэффициент обеспеченности оборотными средствами за 2007 год увеличился с 5,7 на конец 2007 года до 29,6 на конец 2007 года и характеризует объем оборотных активов в среднемесячных доходах организации, а также их оборачиваемость.

Увеличение коэффициента свидетельствует об опережающем росте оборотных средств в сравнении с ростом объемов реализации.

2.7Расчет показателей финансово-хозяйственной деятельности предприятия

Таблица 2.7 – Динамика изменения финансовых результатов

| Наименование показателя | 2006 г. | 2007 г. | Изменение | |

| В абсолютном значении, тыс. р. (+; -) | Темп роста, % | |||

| Выручка от продажи товаров, продукции, работ, тыс. р. | 52 301 | 1 206 875 | 1 154 574 | 2 307,56 |

| Себестоимость реализованной продукции, тыс. р. | 45 796 | 1 096 214 | 1 050 418 | 2 393,69 |

| Валовая прибыль, тыс. р. | 6 505 | 110 661 | 104 156 | 1 701,17 |

| Прибыль от продаж, тыс. р. | 6 358 | 103 343 | 96 985 | 1 625,40 |

| Прибыль до налогообложения, тыс. р. | 3 497 | 12 307 | 8 810 | 351,93 |

| Чистая прибыль, тыс. р. | 1 792 | 3 275 | 1 483 | 182,76 |

Вывод: За 2007 год произошли существенные изменения в финансово-хозяйственной деятельности предприятия. Выручка от продаж на конец 2007 года составляет 1 206 875 тысяч рублей. Прирост по сравнению с прошлым отчетным периодом составляет 1 154 574 тысячи рублей (2 307,56%). Себестоимость реализованной продукции за отчетный период увеличилась на 1 050 418 тысяч рублей и на конец 2007 года составляет 1 096 214 тысяч рублей (2 393,69%). За 2007 год прибыль от деятельности организации до налогообложения за минусом прочих расходов она составила 12 307 тысяч рублей, что на 8 810 тысяч рублей больше по сравнению с 2006 годом. Чистая прибыль за 2007 год увеличилась на 1 483 тысячи рублей (182,76%) и составляет 3 275 тысяч рублей.

Таблица 2.8 – Расчет финансово-хозяйственных показателей деятельности предприятия за 2006–2007 гг.

| Название показателя | За 2006–2007 гг. | |

| на конец 2006 г. | на конец 2007 г. | |

| Фондоотдача основных средств (р./р.) | 1,23 | |

| Фондоемкость продукции (р./р.) | 0,81 | |

| Рентабельность основных средств, % | 20,29 | |

| Производительность труда (р./чел.) | 34826 | |

| Затраты на 1 руб. проданной продукции (по полной себестоимости), р | 0,834 | |

| Рентабельность продукции, % | 19,8 | |

| Рентабельность продаж, % | 16,5 | |

| Рентабельность имущества (капитала), % | 0,292 | |

| Рентабельность собственного капитала, % | 41,69 | |

| Показатель отдачи всего капитала (имущества) (р./р.) | 0,053 | |

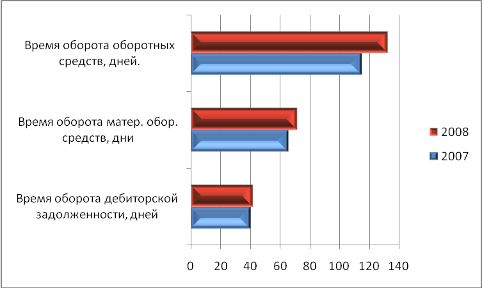

| Коэффициент оборачиваемости оборотных активов (средств) | 0,057 | |

| Продолжительность оборота оборотных активов, (дни) | 6315,78 | |

| Коэффициент оборачиваемости дебиторской задолженности | 0,14 | |

| Продолжительность оборота дебиторской задолженности, (дни) | 2571,42 | |

| Коэффициент оборачиваемости кредиторской задолженности | 0,14 | |

| Продолжительность оборота кредиторской задолженности, (дни) | 2571,42 | |

| Коэффициент оборачиваемости запасов | 0,10 | |

| Продолжительность оборота запасов, (дни) | 3600 | |

| Продолжительность операционного цикла, (дни) | 6171,42 | |

| Продолжительность финансового цикла, дни | 3600 | |

| Коэффициент автономии | 0,017 | 0,006 |

| Коэффициент зависимости | 0,98 | 0,99 |

| Коэффициент финансового риска | 55,57 | 154,06 |

| Коэффициент маневренности собственного капитала | 1,6 | -6,35 |

| Коэффициент абсолютной ликвидности | 0,175 | 0,037 |

| Промежуточный коэффициент покрытия | 0,372 | 0,604 |

| Общий коэффициент покрытия | 1,017 | 1,006 |

| Коэффициент текущей ликвидности | 1,031 | 1,349 |

| Точка безубыточности, тыс. р. | 3366,28 | |

| Запас финансовой прочности, тыс. р. | 81122,72 | |

| Сила воздействия операционного рычага | 1,041 | |

Похожие работы

... в рассмотрении жалоб и заявлений, касающихся расстановки, перемещения и использования специалистов и служащих, анализ причин, вызывающих жалобы и подготовка соответствующих предложений. Информационная система управления персоналом должна обеспечить решение следующих задач: 1. Планирование структурной организации, штатных расписаний и кадровой политики; 2. Оперативный учет ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

... кВт (2200 л.с.) разработки этой же фирмы. С конца 1940-х гг. ГТД начинают применяться для привода морских судовых движителей, а с конца 1950-х гг. - в составе газоперекачивающих агрегатов (ГПА) на магистральных газопроводах для привода нагнетателей природного газа. Таким образом, постоянно расширяя область и масштабы своего применения, ГТД развиваются в направлении повышения единичной мощности, ...

... установки. Для них характерны высокая термическая эффективность, хорошие маневренные и экологические характеристики, высокая надежность и относительно низкая стоимость установленного киловатта. Парогазовые установки, предназначенные для С.-Петербурга, должны быть адаптированы к особенностям работы энергосистемы Ленэнерго. Это существенная неравномерность суточного и недельного потребления ...

0 комментариев