Цели и виды деятельности предприятия

Основные положения учетной политики

Система оплаты труда на предприятии

Анализ капитала, вложенного в имущество предприятия (пассивов)

Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов

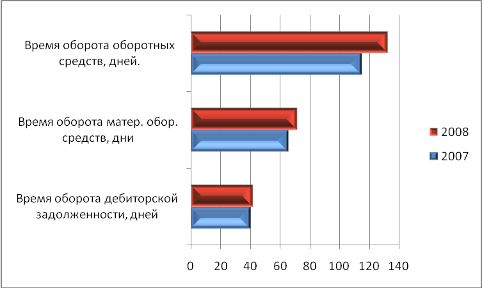

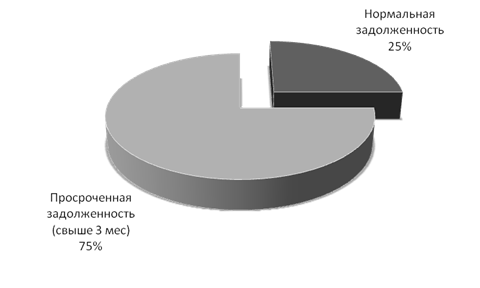

Сопоставление дебиторской и кредиторской задолженности

Трудовые ресурсы как необходимый элемент хозяйственной деятельности предприятия

Анализ обеспеченности трудовыми ресурсами в динамике

Проблемы предприятия и предложения по развитию

Перспективы развития предприятия

Мероприятия по защите от опасных и вредных факторов

Навигация

Анализ капитала, вложенного в имущество предприятия (пассивов)

финансовый анализ состояния предприятия ОАО "Сатурн – Газовые турбины"

84457

знаков

19

таблиц

4

изображения

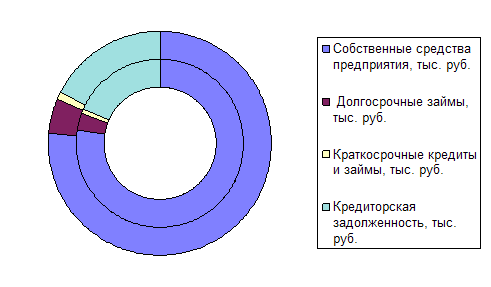

2.2 Анализ капитала, вложенного в имущество предприятия (пассивов)

Источником формирования и увеличения имущества (активов) предприятия является капитал, общая величина которого отражена в валюте баланса. На основании расчетов, приведенных в таблице 2.2, проводится оценка количественных и качественных изменений в капитале предприятия. Определение общей тенденции изменения и выявления причин изменения, оценка собственного инвестированного и собственного накопленного капитала, оценка качества кредиторской задолженности. Также необходимо обратить внимание на соотношение и динамику капитала и резервов, так как по ним можно судить о деловой активности и эффективности деятельности предприятия.

Таблица 2.2 – Динамика, структура и структурная динамика пассива за 2006–2007 гг.

| Наименование статей баланса | За 2006–2007 г. | Изменение | |||||

| на конец 2006 г. | на конец 2007 г. | В абсолют. значении, тыс. р. (+;-) | В структуре, п.п. | Темп роста, % | |||

| абсолютное значение, тыс. р. | Уд. вес, % | абсолютное значение, тыс. р. | Уд. вес, % | ||||

| 3 Капитал и резервы | 2 792 | 1,77 | 20 833 | 0,64 | 18 041 | -1,13 | 746,17 |

| Уставный капитал | 1 000 | 0,63 | 1 000 | 0,03 | 0 | -0,60 | 100,00 |

| Добавочный капитал | _ | _ | 14 766 | 0,45 | 14 766 | 0,45 | - |

| Резервный капитал | _ | _ | 86 | 0,01 | 86 | 0,01 | - |

| Нераспределенная прибыль (непокрытый убыток) | 1 792 | 1,14 | 4 981 | 0,15 | 3 189 | -0,99 | 277,96 |

| 4 Долгосрочные обязательства | 11 273 | 7,14 | 104 941 | 3,24 | 93 668 | -3,9 | 930,91 |

| Займы и кредиты | _ | _ | _ | _ | _ | _ | _ |

| Отложенные налоговые обязательства | 11 273 | 7,14 | 104 941 | 3,24 | 93 668 | -3,9 | 930,91 |

| 5 Краткосрочные обязательства | 143 902 | 91,09 | 3 113 631 | 96,12 | 2 969 729 | 5,03 | 2 163,72 |

| Займы и кредиты | _ | _ | 903 940 | 27,91 | 903 940 | 27,91 | - |

| Кредиторская задолженность | 143 902 | 91,09 | 2 209 691 | 68,21 | 2 065 789 | -22,88 | 1 535,55 |

| в том числе: поставщики и подрядчики | 68 902 | 43,62 | 1 149 917 | 35,50 | 1 081 015 | -8,12 | 1 668,92 |

| задолженность перед персоналом организации | 13 645 | 8,64 | 22 114 | 0,68 | 8 469 | -7,96 | 162,07 |

| задолженность перед государственными внебюджетными фондами | 3 580 | 2,26 | 4 828 | 0,15 | 1 248 | -2,11 | 134,86 |

| задолженность по налогам и сборам | 4 309 | 2,73 | 8 886 | 0,27 | 4 577 | -2,45 | 206,22 |

| прочие кредиторы | 53 466 | 33,85 | 1 023 946 | 31,61 | 970 480 | -2,24 | 1 915,13 |

| БАЛАНС | 157 967 | 100 | 3 239 405 | 100 | 3 081 436 | 0 | 2 050,68 |

2.3 Оценка финансовой устойчивости на основе анализа источников финансирования активов баланса

Источники финансирования имущества (СК и ЗК) распределяются между его элементами (ВА и ОА) следующим образом:

1) источником финансирования внеоборотных активов является основной капитал. Поэтому определить величину основного капитала можно по размеру той части имущества, в которую он вложен (раздел I ф. №1).

Основной капитал состоит из собственного основного капитала и долгосрочного заемного капитала (раздел IV ф. №1).

Собственный основной капитал можно рассчитать двумя способами:

– раздел I баланса – раздел IV баланса (используется, если в балансе есть данные по разделу IV);

– раздел III (собственный капитал) – собственный оборотный капитал;

2) источником финансирования оборотных активов является оборотный капитал. Определить его величину можно по размеру той части имущества, в которую он вложен (раздел II ф. №1).

Оборотный капитал состоит из собственного оборотного капитала и краткосрочного заемного капитала (раздел V ф. №1).

Собственный оборотный капитал, за счет которого формируются собственные оборотные средства, можно рассчитать следующими способами:

– раздел III баланса – раздел I баланса. Данный способ расчета собственного оборотного капитала используется:

– при оценке неудовлетворительности структуры баланса;

– в одном из вариантов оценки финансовой устойчивости предприятия;

– раздел III баланса + раздел IV баланса – раздел I баланса;

– раздел II баланса – раздел V баланса.

Величина собственного оборотного капитала будет одинаковой при всех способах расчета, если в балансе нет данных по разделу IV.

Если в разделе IV данные есть, то суммы при расчете этими способами совпадут и будут больше суммы, рассчитанной первым способом.

Таблица 2.3 – Расчет данных по разделам баланса В тыс. р.

| актив | начало года | конец года | пассив | начало года | конец года |

| ВА | 9598 | 258004 | СК | 2792 | 20833 |

| ОА | 148369 | 2981401 | ДО | 11273 | 104941 |

| КО | 143902 | 3113631 | |||

| Баланс | 157967 | 3239405 | Баланс | 157967 | 3239405 |

Весь собственный капитал на начало и конец года был направлен на финансирование внеоборотных активов. Но его для этого оказалось недостаточно. Так как на начало года долгосрочный заемный капитал у предприятия недостаточно велик, то недостающую сумму предприятие направило из краткосрочных заемных источников. Оборотные активы на конец периода предприятия полностью финансируются за счет краткосрочного заемного капитала. В цифрах это выглядит следующим образом:

Таблица 2.4 – Расчет финансирования оборотных активов В тыс. р.

| Период | Имущество | Источники финансирования | |

| начало года | ВА (9598) = Сосн К (2792) + ЗКкс (6806) | ||

| ОА (148369) = ЗКкс (148369) | |||

| Баланс | 157967 | 157967 | |

| конец года | ВА (258004) = Сосн К (20833) + ЗКдс (104941) + ЗКкс (122952) | ||

| ОА (2981401) = ЗКкс (2772702) | |||

| Баланс | 3239405 | 3239405 | |

Похожие работы

... в рассмотрении жалоб и заявлений, касающихся расстановки, перемещения и использования специалистов и служащих, анализ причин, вызывающих жалобы и подготовка соответствующих предложений. Информационная система управления персоналом должна обеспечить решение следующих задач: 1. Планирование структурной организации, штатных расписаний и кадровой политики; 2. Оперативный учет ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

... кВт (2200 л.с.) разработки этой же фирмы. С конца 1940-х гг. ГТД начинают применяться для привода морских судовых движителей, а с конца 1950-х гг. - в составе газоперекачивающих агрегатов (ГПА) на магистральных газопроводах для привода нагнетателей природного газа. Таким образом, постоянно расширяя область и масштабы своего применения, ГТД развиваются в направлении повышения единичной мощности, ...

... установки. Для них характерны высокая термическая эффективность, хорошие маневренные и экологические характеристики, высокая надежность и относительно низкая стоимость установленного киловатта. Парогазовые установки, предназначенные для С.-Петербурга, должны быть адаптированы к особенностям работы энергосистемы Ленэнерго. Это существенная неравномерность суточного и недельного потребления ...

0 комментариев