Цели и виды деятельности предприятия

Основные положения учетной политики

Система оплаты труда на предприятии

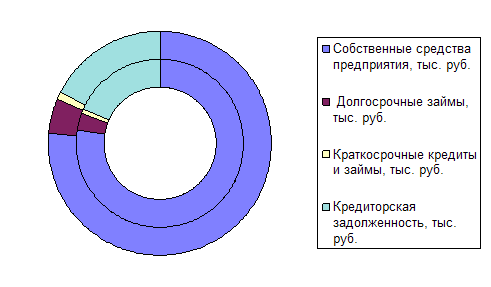

Анализ капитала, вложенного в имущество предприятия (пассивов)

Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов

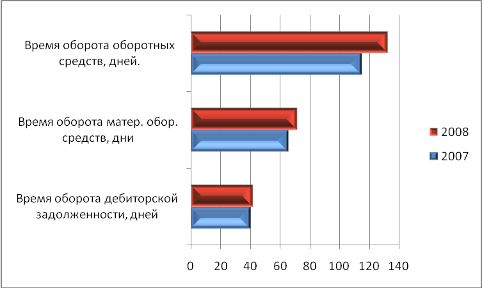

Сопоставление дебиторской и кредиторской задолженности

Трудовые ресурсы как необходимый элемент хозяйственной деятельности предприятия

Анализ обеспеченности трудовыми ресурсами в динамике

Проблемы предприятия и предложения по развитию

Перспективы развития предприятия

Мероприятия по защите от опасных и вредных факторов

Навигация

Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов

финансовый анализ состояния предприятия ОАО "Сатурн – Газовые турбины"

84457

знаков

19

таблиц

4

изображения

2.4 Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов

Анализ структуры баланса позволяет рассчитать показатели, которые используются в оценке устойчивости финансового состояния и платежеспособности предприятия.

Таблица 2.5 – Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия ([2], с. 41)

| Наименование коэффициента | Как рассчитывается | За 2006–2007 г. | Примечание | |

| на конец 2006 г. | на конец 2007 г. | |||

| Коэффициент автономии (независимости) | Ка = | 0,017 | 0,006 | Минимальное значение на уровне 0,51. Рост говорит о повышении финансовой независимости. |

| Коэффициент зависимости | Кз = Кз = 1 – Ка | 0,98 | 0,99 | Значение больше 0,5 Говорит об усилении финансовой зависимости1. |

| Коэффициент финансового риска | Кфр = | 55,57 | 154,49 | Значение Кфр больше 0,7 говорит о потере финансовой устойчивости. |

| Коэффициент финансовой устойчивости |

| 0,017 | 0,006 | - |

| Коэффициент обеспеченности собственными средствами | Ко= К2 = | 0,03 -0,04 | -0,05 -0,08 | Нормативное значение К2 > 0,1 |

| на конец 2006 г. | на конец 2007 г. | |||

| Коэффициент маневренности собственного капитала | Кмск = | 1,6 | -6,35 | Рекомендуемое значений 0,2 – 0,5. Чем ближе значение коэффициента к верхней границе, тем больше возможности финансового маневра у предприятия. |

| Коэффициент мобильности имущества | Кма = | 0,94 | 0,92 | Чем выше значение коэффициентов, тем более мобильным является имущество предприятия. |

| Коэффициент соотношения мобильных и иммобилизированных средств | Км/и = | 15,46 | 11,56 | - |

| Коэффициент имущества производственного назначения | Кпим = | 0,66 | 0,58 | У предприятий сферы материального производства значение коэффициента должно быть больше 0,5. |

| на конец 2006 г. | на конец 2007 г. | |||

| Коэффициент долгосрочного привлечения заемных средств | Кдпзс = | 0,80 | 0,83 | Рост показателя можно оценить как увеличение зависимости от внешних источников при финансировании кап. вложений или как рост собственного оборотного капитала при прочих равных условиях. |

| Коэффициент автономии источников формирования запасов | Каиз = | 0,05 | -0,08 | Снижение показателя говорит о росте финансовой неустойчивости. |

Похожие работы

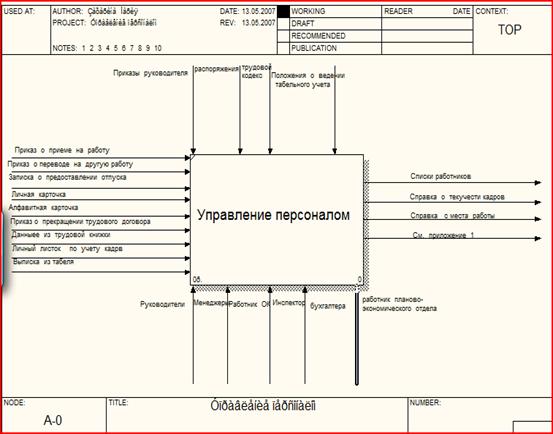

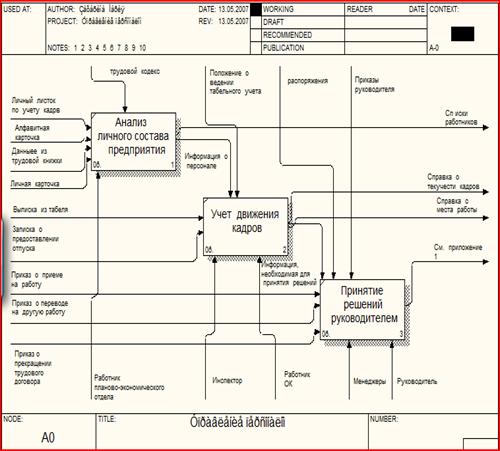

... в рассмотрении жалоб и заявлений, касающихся расстановки, перемещения и использования специалистов и служащих, анализ причин, вызывающих жалобы и подготовка соответствующих предложений. Информационная система управления персоналом должна обеспечить решение следующих задач: 1. Планирование структурной организации, штатных расписаний и кадровой политики; 2. Оперативный учет ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

... кВт (2200 л.с.) разработки этой же фирмы. С конца 1940-х гг. ГТД начинают применяться для привода морских судовых движителей, а с конца 1950-х гг. - в составе газоперекачивающих агрегатов (ГПА) на магистральных газопроводах для привода нагнетателей природного газа. Таким образом, постоянно расширяя область и масштабы своего применения, ГТД развиваются в направлении повышения единичной мощности, ...

... установки. Для них характерны высокая термическая эффективность, хорошие маневренные и экологические характеристики, высокая надежность и относительно низкая стоимость установленного киловатта. Парогазовые установки, предназначенные для С.-Петербурга, должны быть адаптированы к особенностям работы энергосистемы Ленэнерго. Это существенная неравномерность суточного и недельного потребления ...

0 комментариев