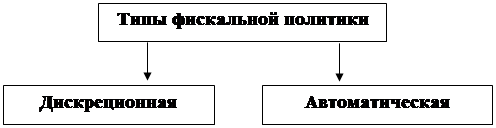

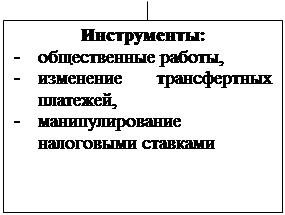

Дискреционную политику

Особенности фискальной политики в Республике Беларусь

Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей;

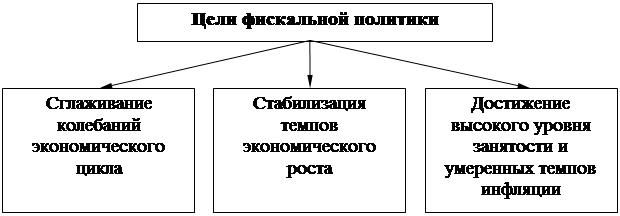

Фискальная политика является одним из основных инструментов макроэкономического регулирования

Навигация

Дискреционную политику

Фискальная политика

91143

знака

1

таблица

6

изображений

1. дискреционную политику

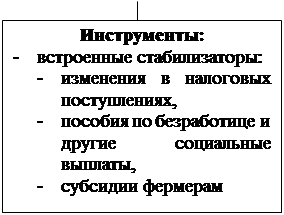

2. политику встроенных стабилизаторов.

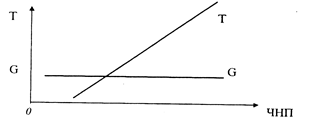

К числу встроенных стабилизаторов относятся, например, пособия, социальные выплаты и льготы.

В дискреционной фискальной политике выделяют стимулирующую и сдерживающую политики. Дискреционная фискальная политика связана с проведением определенных государственных программ. В дискреционную политику входят: государственная программа занятости, различные социальные программы. Главная задача этих программ состоит в том, чтобы поднять совокупный спрос и снять социальную напряженность в обществе в условиях роста безработицы.

Исследование влияния инструментов фискальной политики на экономику в целом проводилось Дж. Кейнсом и его последователями, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной для стабилизации экономики. Это предположение основывалось на идее, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

Главными недостатками фискальной политики принято считать эффект лага, разрыв восприятия, административный и операционный разрывы. Также проблемами являются и существование политического делового цикла, при котором происходит извращение фискальной политики; эффект вытеснения - стимулирующая (дефицитная) фискальная политика способствует росту процентных ставок и сокращению инвестиционных расходов, таким образом, ослабляя или полностью подрывая стимулирующий эффект этой политики; эффект чистого экспорта – представление о том, что воздействие изменения в области фискальной политики усилится (ослабится) в результате последующего изменения чистого экспорта.

2. Зарубежный опыт фискальной политики.

Во всем мире фискальные меры достаточно схожи: с помощью фискальной политики государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит, бюджетную политику. В каждой стране действуют прямые, а также косвенные налоги – налоги с продажи или НДС. Налоги – важный источник доходной части государственного бюджета. И у исполнительной власти часто возникает искушение пополнять бюджет за счет налогообложения все более широкого круга объектов и увеличения числа налогов. В современных условиях налоги выполняют две функции: фискальную и экономическую, каждая из которых проявляет внутреннее свойство, признаки и черты данной финансовой категории.

Фискальная функция – основная функция, характерная для всех государств. С ее помощью образуются государственные денежные фонды и создаются материальные условия для функционирования государства. Именно фискальная функция подготавливает реальные возможности для перераспределения части стоимости национального дохода. Фискальная функция налогов, с помощью которой происходит огосударствление части национального дохода в денежной форме, создает объективные предпосылки для вмешательства в экономику. Следовательно, она в значительной степени обусловливает экономическую функцию.

Экономическая функция означает, что налоги как активный участник перераспределительных процессов оказывает серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Методы финансового регулирования подразделяются на прямые и косвенные. К прямым относятся методы бюджетного регулирования: субсидии (что означает помощь, поддержка), дотации (дар, пожертвование), трансферты (перенесение, перевод). Косвенными являются методы использования элементов налоговой системы.

Рассмотрим подробнее фискальную политику зарубежья.

Экономическое влияние России сильно сказывается на экономике Беларуси, так как РФ и РБ являются союзными государствами. Следует хорошо разобраться в том, насколько стабильна Россия в экономическом плане, а, на сколько не стабильна. Препятствия экономического роста существуют в любой национальной экономике, в России же их достаточно много. Посмотрим, какую политику проводит правительство РФ по их устранению. Основными компонентами государственной фискальной политики в Российской Федерации являются:

- жесткое ограничение кассовых непроцентных расходов лимитами финансирования и роста доходов, обусловленного ужесточением налогового администрирования;

- обслуживание внутреннего и внешнего долга, главным образом, за счет прямых кредитов Правительству со стороны Банка России.

Что касается налогов, то в Российской Федерации трехуровневая система налогообложения. Налоги подразделяются на:

1. федеральные,

2. налоги республик в составе России, краев и областей,

3. местные налоги.

Можно сказать, что базовые налоги России: налог на добавленную стоимость, налог на прибыль, налог с продаж и единый социальный налог (налог на труд).

С 1 января 2004 года вступил в силу Федеральный закон «О внесении изменения в статью 3 Закона РФ «О налоге на операции с ценными бумагами». Указанный налог теперь взимается в размере 0,2% номинальной суммы выпуска, но не более 100 тысяч рублей. Ранее его размер составлял 0,8% номинальной суммы выпуска.

Налоговая нагрузка на российскую экономику не является чрезмерно высокой. Более того, по такому показателю, как отношение налогов к ВВП, налоговое бремя в России ниже, чем в странах Евросоюза, хотя и заметно выше, чем в США и Японии. За последние четыре года этот показатель уменьшился с 35-36% до 29% ВВП. В ближайшие годы налоговую нагрузку на российскую экономику планируют снижать на один процентный пункт ВВП в год. 11 июня 2004 года Госдума РФ приняла проект федерального закона, который уменьшает максимальную ставку единого социального налога с 35% до 26%.

Названы первоочередные задачи фискальной политики в области расходов:

1) внедрять современные методы оценки рациональности бюджетных расходов и индикаторы результативности затрат государственных средств;

2) разработать Концепцию реформирования системы социальных льгот и выплат, предусмотрев при этом замену большинства категориальных льгот адресными формами социальной поддержки населения и ликвидацию ведомственных льгот;

3) повышать оплату труда государственных служащих в размерах, необходимых для обеспечения конкурентоспособности государственной службы на рынке труда;

Являлась ли такая политика эффективной? Соответствовала ли она своим целям? Каковы ее перспективы? Чтобы ответить на эти вопросы, необходимо рассмотреть ее текущие итоги, а также проанализировать условия ее проведения и связанные с ними риски. Достигнутый Правительством первичный профицит бюджета приобрел относительно устойчивый характер как за счет повышения сбора налогов, так и за счет строго ограничения расходов бюджетными назначениями. Тем не менее, ситуация, выглядящая стабильной на первый взгляд, оказывается более трудной при глубоком анализе. Во-первых, рост бюджетных доходов в апреле-мае связан, в значительной степени, с двумя группами факторов – сезонным перерасчетом годовых налоговых платежей и изменением правил распределения налогов между федеральным и региональным уровнями, а не с повышением собираемости налогов. Во-вторых, повышению доходов способствует введение новых налогов – экспортных пошлин. Институт экономики полагает, что сегодня на уровне РФ в целом кардинальная реформа налоговой системы нецелесообразна. Основной становится стабильность налоговых условий для всех субъектов Федерации и субъектов хозяйствования. В области косвенного обложения целесообразно сохранить НДС как универсальный источник поступлений в бюджетную систему, отказавшись от дальнейшего усложнения механизма его уплаты. Налог на добавленную стоимость имеет несколько особенностей, делающих его привлекательным инструментом фискальной политики, в частности:

· НДС — это один из наиболее нейтральных налогов, обеспечивающий стабильные поступления в бюджет и приводящий к минимальным изменениям в поведении потребителей и предприятий;

· НДС — это налог на потребление, он не влияет на принятие решений по поводу инвестиций.

В области прямого обложения возможно расширение объема льгот инвестиционного характера по налогу на прибыль, в первую очередь, за счет введения льгот общенационального характера по инвестициям в сторонние предприятия (в пределах уже оформленной системы приоритетов), а также расширение прав субъектов Федерации в части предоставления дополнительных льгот по федеральным налогам.

Однако не все так красиво и гладко. В России существуют проблемы с бюджетом, как уже было замечено, вытекающие в проблему инфляции. На 2005 год статистика такая: потребительская инфляция – 13%, индекс-дефлятор ВВП – 19%, индекс промышленных цен – 28%. В России такой разрыв встречается с конца 90-х годов столь часто, что есть основания полагать, что проводится целенаправленное снижение потребительской инфляции, то есть в период спада устраивается то монетизация льгот, то реформа региональных финансов.

Достаточно высокие темпы роста показывает Казахстан. Реформы, проводимые в стране можно выразить простой формулой – эффективные фискальные меры.

Среднегодовые темпы роста ВВП за последнее время составили 10%. Так, если в 1999 году номинальный ВВП был 15 млрд. долларов, то в 2003 году – 30 млрд. Предпринимаются меры по снижению налоговой нагрузки. В частности, снизились ставки индивидуального подоходного налога (с 30% до 20%), введена регрессивная шкала ставок социального налога (от 20% до 7%), уменьшен НДС до 14%. Уменьшается темп инфляции, укрепляется курс национальной валюты.

На Украине предполагалось снижение ставки НДС до 17%. Еще в марте 2004 года президент Украины Леонид Кучма поручил правительству рассмотреть возможность замены налога на добавленную стоимость другими видами налогов и обеспечить сокращение налога на прибыль предприятий до уровня не выше 20%. Из всех действующих налогов НДС легче всего трансформировать так, чтобы он соответствовал принципам пролиберальной налоговой системы: он действует автоматически, его трудно приспособить для регулирования экономики. Совместное применение НДС, налога на прибыль и подоходного налога с населения нарушает требование одноразового обложения. С 2004 года Украина отказалась от прогрессивного подоходного налога, заменив его единым налогом в размере 13%. Одновременно была снижена ставка налога на прибыль с 30% до 25%, а также введена единая ставка налога на добавленную стоимость в размере 20%.

Президент страны Леонид Кучма в 2004 году выступал против повышения ставок фиксированного и единого налогов для предпринимателей, так как, по его мнению, это наносит существенный удар по малому и среднему бизнесу и может стимулировать его уход в тень.

В итоге в 2004 году доходы составили 58,2 млрд. гривен, расходы – 59,6 млрд. гривен, дефицит – 2,4 млрд. гривен, или 0,9% ВВП. Для того, чтобы не обанкротить предпринимательскую сферу и не привести в упадок экономику страны увеличиваются размеры ставок фиксированного налога с граждан с 20 и 100 гривен до 100 и 300 гривен, а ставок единого налога – с 20 и 200 гривен до 200 и 600 гривен.

В налоговом кодексе Грузии число налогов сокращается с 21 до 9. Его главный приоритет – «фискальная либерализация». Остались налоги на прибыль, дивиденды с акций, земельный, с имущества, игрового бизнеса, а также за пользование природными ресурсами.

Предусмотрен законопроект об освобождении от уплаты налогов индивидуальных предпринимателей, чей ежегодный доход не превышает 100 тыс. лари (около 52 тыс. долл.).

Польша все больше приковывает любопытные взгляды исследователей экономики. Страна, в которой в 1989 году бушевала инфляция – 700% в год, сегодня находится в лучшей экономической ситуации, чем Беларусь, которая в принципе таких значительных сбоев никогда не имела. В чем же секрет польского правительства?

Правительством Польши было решено реализовать «план Бальцеровича», разработанный тогдашним министром финансов Лешеком Бальцеровичем. План предусматривал либерализацию внутренних цен, рост импорта, ужесточение контроля над государственными расходами, введение процентной ставки, превышающей уровень инфляции. В результате ВВП стабилизировался. Инфляция снизилась до 4% к 2001 году. Сегодняшние итоги экономических преобразований в Польше не такие радужные, какими были в 2001 году, однако, в связи с неплохим экономическим ростом средняя заработная плата достигла 700 долларов. Эту ситуацию омрачает безработица, составляющая 18% трудоспособного населения. В соответствии с требованиями Евросоюза Польша обязана в течение 5 лет снизить уровень безработицы до 10%, достигнуть экономической стабильности.

Дефицит бюджета 3,7% ВВП, заложенный в проекте финансового закона 2005 года (принят 28 сентября), значительно сократился по сравнению с показателем 2004 года. Это стало возможным за счет резкого повышения располагаемых доходов (+12,4%), в то время как расходы увеличились лишь на 4,4%. Исключение некоторых расходов должно уменьшить показатель дефицита. Несмотря на положительный бюджетный показатель, размер внешнего долга продолжит увеличиваться. Большое количество средств государство использует на пенсионное обеспечение, финансирование европейских программ и реструктуризацию здравоохранения. Такое продолжение увеличения долга отрицательно отразится на экономике уже в 2007 году. Поэтому польское правительство с января 2004 года проводит также следующую налоговую политику:

- снижен размер ставки налога с корпораций с 27% до 19%

- повышен налог на дивиденды с 15% до 19%

- введен налог на прирост капитала, налоговая ставка составляет 19%.

В 2003 году в Чехии существовал достаточно большой дефицит бюджета. Дефицит существовал по огромному ряду причин. Во-первых, Чехия это страна с большими запросами и с такими же значительными принципами. Во-вторых, бюджет в течение ряда лет сводился с дефицитом, и стране приходилось много занимать. За четыре года долг увеличился на 18,2 млрд. крон (около 0,8 млрд. долларов). В пересчете на одного жителя он составлял 60 тысяч крон (2,5 тысяч долларов). При отсутствии ясной перспективы наращивания бюджета власти прибегали к столь непопулярной мере, как «затягивание поясов». Были увеличены акцизы на топливо, алкоголь, табак, а также НДС. В декабре 2003 года нижняя палата чешского парламента приняла решение о сокращении ставки налога на доходы корпораций с 31% до 24%, тем самым, отменив наложенное ранее на этот законопроект вето сената. Этот законопроект являлся одним из 11 проектов находящихся на рассмотрении в парламенте и направленных на совершенствование государственной программы с целью сокращения дефицита бюджета. Основа этой фискальной политики – снижение прямых налогов, включая подоходный налог, при одновременном увеличении косвенных налогов. Правительство Чехии предусматривало сокращение объемов развитой системы государственной материальной помощи гражданам при сохранении субсидий лицам, открывающим сберегательные счета в банках. Благодаря вовремя проведенной фискальной политике правительство Чехии стабилизировало бюджет страны. И Чехия сегодня представляет собой:

- население – 10,4 млн. человек;

- объем ВВП – 185 млрд. долларов;

- ВВП на душу населения – 17,8 тысяч долларов.

В августе 2002 года Кнессет – высший законодательный орган Израиля – принял поправки к Закону о налогообложении. Эти поправки существенно повлияли на жизнь израильтян.

Израиль перешел с территориального принципа налогообложения на персональный. Это в частности означает, что доходы резидентов Израиля, полученные за рубежом, будут облагаться налогом. Ранее такие доходы облагались налогом только в том случае, если были переведены и получены в Израиле. До внесения этих поправок резиденты Израиля могли организовывать компанию в США и законно не платить налоги ни в США, ни в Израиле.

С 2001 года Словакия также проводит время от времени ярко выраженную фискальную политику. В январе 2001 года, например, вступили в силу:

• снижение налога на прибыль предприятий с 40% до 29%. Позже он был уменьшен еще до 25%;

• полное освобождение от уплаты налогов сроком на 5 лет промышленных предприятий с зарегистрированным капиталом 5 млн. евро, получающих 60% своей прибыли от экспорта;

• дополнительное освобождение от уплаты на 5 лет налога на прибыль предприятий, чьи доходы увеличивались ежегодно в течение первых 5 лет за счет иностранных инвестиций размером не менее 5 млн. евро.

Но, даже, несмотря на эти меры, проблемы в Словакии, однако, существуют: все еще велик бюджетный дефицит, не изжита до конца инфляция. Может быть, в этой стране и сидели «сложа руки», если бы не состояли в Европейском Союзе. А поскольку в ЕС нет слабых стран, то Словакия опять начала проводить фискальную политику.

Первым таким шагом стало введение единой ставки налога с личных доходов и доходов предприятий. Правительство решилось на радикальное сокращение расходов, не способствующих экономическому развитию. К примеру, в здравоохранении ограничили бесплатную выдачу лекарств, введя плату за каждый выписываемый рецепт в размере 20 крон. Также, согласно новому порядку, безработный, который самостоятельно трудоустроился, полгода дополнительно получает ежемесячно от государства 800 крон, а это почти половина пособия по безработице. Это очень интересный подход, так как безработный решается найти работу, получать заработную плату и вдобавок еще «премию» за находку работы, вместо того, чтобы сидеть дома и получать только пособие по безработице. Ведь для поиска места работы для гражданина или на его переквалификацию государство тратит средства. Да и к тому же безработный ничего не производит государству. Также пособия на детей выше для тех, кто смог устроится и платит налоги. Государство поощряет активность.

Изменена система регистрации безработных. Они обязаны раз в неделю являться в управление труда. Это привело к тому, что из тех, кто был вправе получать пособия, исключены те лица, которые работают «по-черному» за границей.

Великобритания. Государственный бюджет страны состоит из двух частей:

- консолидированного фонда, который включает текущие поступления средств и их расходование;

- национального фонда займов, куда входят доходы и расходы государства, связанные с движением капитала.

Основная часть расходов финансируется из консолидированного фонда (98%), который формируется преимущественно налоговыми поступлениями (95%). Доходная часть национального фонда займов формируется за счёт процентов, поступающих от корпораций и местных органов власти как оплата за кредит, части прибыли Банка Англии, средств некоторых специальных фондов. Расходная часть включает затраты на обслуживание государственного долга и некоторые другие.

Бюджет 2000г. был исполнен с самым большим в истории страны профицитом - 2,7% ВВП. Причиной профицита стало снижение затрат на пособия по безработице благодаря сокращению числа безработных до 3,7 в 2000г. Профицит бюджета дал возможность пересмотреть некоторые государственные программы. Изменения в основном коснулись налоговой системы, а также увеличения расходов на образование. Система фискальной политики в Великобритании достаточно сложная.

Основным звеном фискальной политики являются специальные фонды. Их более 80: пенсионные фонды государственных предприятий, уравнительный валютный фонд, фонды гарантий экспортных кредитов, национального страхования. Ведущее место занимает фонд национального страхования. Он создается за счёт взносов населения, государственных предприятий и дотаций правительства. Аккумулированные средства идут на выплату пенсий, пособий по безработице и болезни. Иногда правительство повышает пенсии или пособия в регулирующих экономику целях.

Своеобразное стимулирование экономики проводится и в могущественной в экономическом плане Швейцарии, причем родоначальниками такого стимулирования стали обычные люди. В 2002 году 2 июня жители швейцарского кантона Женева высказались на референдуме за введение так называемого «налога на богатство». Подразумевалось, что платить его должны те, чье состояние превышает 1,5 млн. швейцарских франков (960 тысяч долларов), а это около 4,5 тысяч миллионеров. Налог приносил в казну кантона 250 млн. швейцарских франков ежегодно.

Швейцарцы всегда гордились уровнем и качеством своей жизни. Часто швейцарскую экономику сравнивали с хорошо отлаженным часовым механизмом. Теперь в это сравнение вкладывают несколько иной смысл. То есть намекают на то, что показатели экономического роста, как маятник, раскачиваются над нулевой отметкой. По данным Государственного секретариата экономики, в первом квартале 2005 года прирост ВВП оказался нулевым. Однако, не смотря на это, доля ВВП на душу населения в стране по-прежнему соответствует самым высоким показателям среди стран Организации экономического сотрудничества и развития (ОЭСР), а инфляция и безработица – самые низкие. И, тем не менее, именно эта организация выражает обеспокоенность экономическим развитием Швейцарии. За последние годы серьезные финансовые проблемы возникли у гиганта-перевозчика Swissar, во втором по величине банке Credit Suisse Group, ведущей страховой компании Swiss Life Group.

Соседство с ЕС – это отдельная тема. До сих пор Швейцария оставалась в стороне от любых форм европейской интеграции. Эта страна сознательно сохраняла свою обособленность во имя национальной экономики. Результатом такой политики на протяжении десятилетий были стабильно снижающиеся цены и самый высокий в Европе уровень жизни. Но последние пять лет, швейцарская экономика переживает период некого спада и давления со стороны ЕС. По мнению экспертов, чем теснее будет интегрироваться Европа, тем хуже будет чувствовать себя экономика Швейцарии. Эта страна рискует потерять банковский сектор, очень важный для швейцарцев. Поэтому правительство ужесточило требования по контролю над этим сектором: ввели меры против отмывания незаконно нажитых капиталов, постоянный контроль над субъектами экономической деятельности, взимание налогов с банковских сбережений, получение таможенных сборов.

Что касается американской ситуации, там тоже не все ладно. В 1946 году, когда в связи с завершением второй мировой войны обострилась проблема безработицы, федеральное правительство США закрепило в законе меру своей ответственности за обеспечение экономической стабильности. Закон занятости 1946 года представляет собой очень важную веху в американском законодательстве, поскольку он закрепляет обязанность федерального правительства предпринимать меры, используя денежную и фискальную политики.

В 1993 году администрация Клинтона повысила высшую предельную ставку личного подоходного налога с 31% до 39,6%, а ставку налога на прибыль корпораций на один процентный пункт – до 35%. Это повышение в целом усилило прогрессивность налоговой системы, несколько укрепив достигнутую автоматически стабильность экономики.

Любые расходы домохозяйств разделяются на три большие группы: они платят долги, делают потребительские расходы и откладывают сбережения. В США норма сбережений колеблется около нуля, в пределах плюс-минус одного процента. Отрицательная норма сбережений была только в 20-х годах прошлого столетия, и закончилось это Великой депрессией. Фактически это означает, что даже незначительные колебания текущих доходов вынуждают граждан резко сократить потребление. С другой стороны, в США существует индекс потребительских цен CPI, который используется для того, чтобы автоматически регулировать зарплаты, пенсии. Этот индекс целенаправленно занижают. Данное явление означает, что граждане в сопоставимых ценах получают все меньше и меньше, но поскольку государство заинтересовано в стимулировании потребления, то это делается за счет роста потребительского кредита. Аналогичная ситуация имеет место по всем секторам хозяйства. В США долговая пирамида растет гораздо быстрее ВВП. В такой ситуации стимулировать экономику можно только одним единственным способом: снижая в среднем стоимость обслуживания долга, или иными словами повышения учетной ставки. Но такие меры могут не выдержать большое количество фирм. И опять пойдет снижение ставки. И так по кругу будут проводиться фискальные меры, чтобы доллар не рухнул.

Итак, фискальная политика в мировой экономике играет значительную роль. С помощью фискальной политики государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит, бюджетную политику. В каждой стране действуют прямые, а также косвенные налоги – налоги с продажи или НДС.

Президент Украины Леонид Кучма в 2004 году также выступал против повышения ставок фиксированного и единого налогов для предпринимателей, так как, по его мнению, это наносит существенный удар по малому и среднему бизнесу и может стимулировать его уход в тень.

В области косвенного обложения целесообразно сохранить НДС как универсальный источник поступлений в бюджетную систему, отказавшись от дальнейшего усложнения механизма его уплаты. Налог на добавленную стоимость имеет несколько особенностей, делающих его привлекательным инструментом фискальной политики, в частности:

· НДС — это один из наиболее нейтральных налогов, обеспечивающий стабильные поступления в бюджет и приводящий к минимальным изменениям в поведении потребителей и предприятий;

· НДС — это налог на потребление, он не влияет на принятие решений по поводу инвестиций.

В некоторых государствах существует так называемая налоговая амнистия, например, в Грузии предусмотрен законопроект об освобождении от уплаты налогов индивидуальных предпринимателей, чей ежегодный доход не превышает 100 тыс. лари (около 52 тыс. долл.). Или Словакия, где существует полное освобождение от уплаты налогов сроком на 5 лет промышленных предприятий с зарегистрированным капиталом 5 млн. евро, получающих 60% своей прибыли от экспорта; дополнительное освобождение от уплаты на 5 лет налога на прибыль предприятий, чьи доходы увеличивались ежегодно в течение первых 5 лет за счет иностранных инвестиций размером не менее 5 млн. евро.

В странах, где бушует инфляция, целесообразно проводить следующую фискальную политику: либерализация внутренних цен, ужесточение контроля над государственными расходами, введение процентной ставки, превышающей уровень инфляции.

Если расходы превышают доходы, то правительство идет на радикальное сокращение расходов, не способствующих экономическому развитию. Организует своеобразные «премии», которые, являясь расходами, одновременно приносят экономическую выгоду государству.

Основным звеном фискальной политики Великобритании являются специальные фонды. Их более 80: пенсионные фонды государственных предприятий, уравнительный валютный фонд, фонды гарантий экспортных кредитов, национального страхования и другие.

В Швейцарии вводятся меры против отмывания незаконно нажитых капиталов, постоянный контроль над субъектами экономической деятельности, взимание налогов с банковских сбережений, получение таможенных сборов.

В США существует индекс потребительских цен CPI, который используется для того, чтобы автоматически регулировать зарплаты, пенсии. Этот индекс целенаправленно занижают. Данное явление означает, что граждане в сопоставимых ценах получают все меньше и меньше, но поскольку государство заинтересовано в стимулировании потребления, то это делается за счет роста потребительского кредита. Но и такая политика имеет свои минусы, так как долговая пирамида США растет.

В целом, фискальная политика, направленная на стабилизацию экономики в мире, проходит успешно. Однако эта политика должна быть оправданной: нельзя сознательно повышать или занижать налоговые ставки, увеличивать или уменьшать профицит и дефицит, если в этом нет острой необходимости. Иначе фискальная политика превратится в круговую атаку то налогов, то бюджетной политики, о чем свидетельствуют многочисленные примеры заграницы.

Похожие работы

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... : субсидии промышленным предприятиям, правительственное гарантирование кредита, финансирование научно-технических исследований, расходы на развитие инфраструктуры. Все это подтверждает, что важнейшим отличием теории предложения от кейнсианской является утверждение о первичном воздействии мероприятий фискальной политики не на доходы экономических агентов, а на относительные цены. Помимо этого ...

... мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160] ГЛАВА II. Особенности фискальной политики в Республике Беларусь 4. Особенности бюджетно-налоговой сферы в Республике Беларусь. 4.1. Реформирование бюджетной системы в РБ За прошедшие годы достигнуто значительное продвижение в ...

... от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства: - дискреционную; - недискреционную. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую ...

0 комментариев