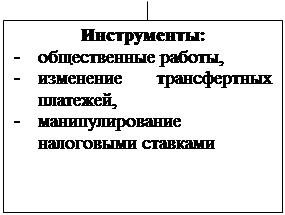

Дискреционную политику

Особенности фискальной политики в Республике Беларусь

Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей;

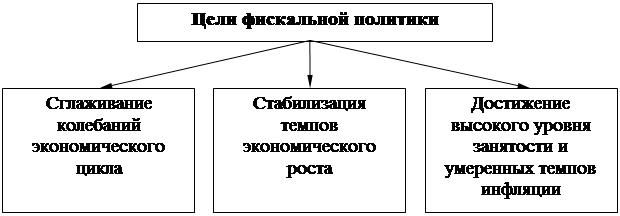

Фискальная политика является одним из основных инструментов макроэкономического регулирования

Навигация

Особенности фискальной политики в Республике Беларусь

Фискальная политика

91143

знака

1

таблица

6

изображений

3. Особенности фискальной политики в Республике Беларусь.

Беларусь, как и большинство стран постсоветского пространства, выбрала путь постепенных реформ. Первоначальная либерализация цен (1992 – 1993гг) в условиях проинфляционной денежной политики, проводимой с целью недопущения падения ВВП, создала условия для быстрого роста цен. Относительная стабилизация (1995-1996г) и ужесточение денежной политики показали всю слабость нереформируемого реального сектора. В качестве приоритетной цели развития с осени 1996 года выбирается рост ВВП, стимулируемый активной кредитной эмиссией в выбранные «точки роста» - АПК и жилищное строительство. Президент перед правительством поставил цель – достигнуть показателей выпуска 1990г. В 1997 – 2000гг. Беларусь демонстрирует высокие темпы роста ВВП, который увеличился за эти годы на 40%. «Белорусское экономическое чудо» стало возможным благодаря финансовой помощи России, списавшей 1 млрд. рублей задолженности за энергоносители, эмиссии, поеданию основных и оборотных средств предприятий. Тем не менее, неэффективность выбранной модели стала очевидной уже в 2000 году, когда рост количественных показателей стал сопровождаться ухудшением качественных. Упали рентабельность и платежеспособность, выросли кредиторская задолженность и количество убыточных предприятий.

Рост ВВП проходил на фоне снижения показателей реальных доходов населения. В 1997 – 1998 годах заработная плата равнялась $40, а в 1999г. количество людей, получающих доходы ниже прожиточного минимума, составляло уже 50%. В 2000 году, в результате акции по росту заработной платы в преддверии президентских выборов, начисленная среднемесячная заработная плата достигла уровня 1995г. Пенсионеры получали $40 пенсии. Семьи с двумя детьми и более автоматически попадали в категорию нуждающихся.

За прошедшие годы достигнуто значительное продвижение в построении бюджетной системы, отвечающей современным требованиям. Фактически, она прошла трансформацию от административно-командных механизмов перераспределения всех общественных ресурсов до сочетания построенной на рыночных принципах налоговой системы и бюджетных расходов, обеспечивающих главным образом функционирование государственной системы социальной защиты, бюджетных организаций и государственного сектора экономики. Прямые субсидии негосударственному сектору играют незначительную роль (следует, однако, учитывать, что в большей мере это пока связано с замедленными темпами приватизации государственного имущества). Развивается система государственных закупок на конкурсной основе. Введена общепринятая классификация доходов и расходов бюджета (включая экономическую), а также источников внутреннего и внешнего финансирования бюджетного дефицита и видов государственного долга.

Новая бюджетная классификация легла в основу новой редакции Закона РБ «О бюджетной системе в РБ», которая внесла существенные поправки в термины и определения бюджетного законодательства, конкретизировала принципы построения бюджетной системы и организации бюджетного процесса.

Профицит республиканского бюджета в январе-мае 2005 года без учета целевых фондов и Фонда социальной защиты населения составил около 380 млрд. рублей. Доходы республиканского бюджета достигли более 8,3 трлн. Рублей, или 45,6% годового плана. Уровень инфляции с начала года составил 4% против 8,1% за январь-июнь 2004 года. Правительством установлено целевое задание по ограничению уровня инфляции в пределах 8-10% за год, или 0,8% в месяц.

Несмотря на эти достижения, существующие проблемы в организации бюджетного процесса еще столь велики, что пока невозможно говорить о завершении формирования основы бюджетной системы, которую можно развивать и совершенствовать в последующие годы. Еще только предстоит создать такую основу. Фундаментальные проблемы, характеризующие текущее состояние бюджетной системы (без учета вышеперечисленных налоговых проблем), заключается в следующем:

1. Несмотря на определенные достижения в направлении создания эффективной системы управления государственными финансами, все ее элементы функционируют с низкой степенью эффективности. Это относится и к межбюджетным отношениям, и ко всему бюджетному процессу, включая стадии формирования бюджетной политики, исполнения бюджета, учета и контроля, прозрачности бюджетов и процедур принятия бюджетных решений, управления долгом и активами.

2. Качество бюджетного контроля, осуществляемого как контрольно-ревизионными органами Министерства финансов, так и тем более службами ведомственного контроля, остается пока явно недостаточным. Поскольку в соответствии с действующими правовыми актами основное внимание обращается на соответствие исполнения бюджета заложенным в законе показателям, т.е. в первую очередь на целевое использование бюджетных средств, то на оценку действительной эффективности государственных расходов не хватает ни материальных, ни профессиональных ресурсов. В наибольшей мере эти проблемы присущи региональному уровню бюджетной системы.

3. Управление государственным долгом продолжает осуществляться главным образом исходя из бюджетных потребностей и необходимости финансовой поддержки нерентабельных отраслей без надлежащего учета воздействия рынка государственного долга на сбережения и частные инвестиции, а также без достаточного внимания к эффективности различных долговых инструментов. Управление долгом практически не сопряжено с управлением государственными активами. В управлении государственным имуществом отсутствует комплексность и подходы, опирающиеся на оценку эффективности.

Кроме того, в нашей стране экономика в основном представлена банковским сектором. Рынок капитала минимален, а страховой сектор почти не растет в реальном выражении. На рынке ценных бумаг отсутствуют хорошие возможности для инвестиций. В целом эта часть экономики развивается крайне медленно из-за частых изменений в законодательстве, практики принятия административных мер, ужесточении правила «золотой акции».

В соответствии с общепринятой практикой эффективной организации бюджетного процесса, основными целями бюджетной политики являются:

· Прозрачность бюджетов всех уровней и процедур принятия бюджетных решений, максимальная консолидация внебюджетных и целевых бюджетных фондов;

· Создание эффективной системы управления государственными финансами на всех стадиях бюджетного процесса;

· Реформа межбюджетных отношений на основе более четкого разграничения расходных и налоговых полномочий между республиканским и местными бюджетами и формирования новых систем финансовой поддержки регионов.

Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики:

Похожие работы

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... : субсидии промышленным предприятиям, правительственное гарантирование кредита, финансирование научно-технических исследований, расходы на развитие инфраструктуры. Все это подтверждает, что важнейшим отличием теории предложения от кейнсианской является утверждение о первичном воздействии мероприятий фискальной политики не на доходы экономических агентов, а на относительные цены. Помимо этого ...

... мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160] ГЛАВА II. Особенности фискальной политики в Республике Беларусь 4. Особенности бюджетно-налоговой сферы в Республике Беларусь. 4.1. Реформирование бюджетной системы в РБ За прошедшие годы достигнуто значительное продвижение в ...

... от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства: - дискреционную; - недискреционную. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую ...

0 комментариев