Дискреционную политику

Особенности фискальной политики в Республике Беларусь

Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей;

Фискальная политика является одним из основных инструментов макроэкономического регулирования

Навигация

Фискальная политика является одним из основных инструментов макроэкономического регулирования

Фискальная политика

91143

знака

1

таблица

6

изображений

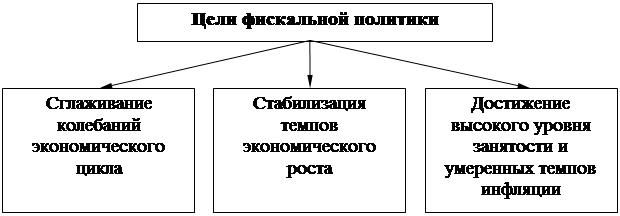

1. Фискальная политика является одним из основных инструментов макроэкономического регулирования.

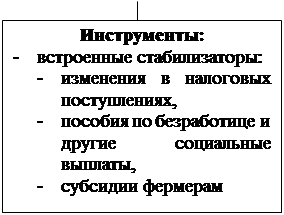

Фискальная политика в зависимости от механизмов ее регулирования на изменение экономической ситуации делится на дискреционную и автоматическую фискальную политику (политику встроенных стабилизаторов).

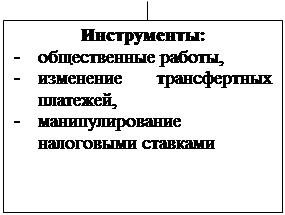

Под дискреционной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Ее еще называют активной фискальной политикой. На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую (пассивную, недискреционную) фискальную политику.

2. Наиболее значительными инструментами фискального воздействия являются налоги и государственные расходы. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, т.е. проводить стимулирующую политику. В целях снижения темпов инфляции реализуют сдерживающую фискальную политику. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер.

3. Одним из важных инструментов воздействия на темпы экономического роста, а, следовательно, на уровень безработицы является финансовая, в том числе налоговая система. Среди инструментов финансового регулирования экономики особое место отводится государственным расходам и налогам. Налоги выполняют не только фискальную, но и экономическую функцию. Фискальная функция налогов состоит в формировании денежных доходов государства. Являясь важнейшим рычагом воздействия на социально-экономические процессы, налоги в то же время обеспечивают основную массу доходной части государственного бюджета. Прямые налоги, являясь пропорциональными, оказывают прямое воздействие на динамику ВВП и относятся к автоматическим (встроенным) стабилизаторам экономики. Местные налоги, занимающие в структуре доходной части бюджета значительный удельный вес, подчеркивают фискальный характер налоговой системы.

4. Государство не ограничивает свое вмешательство в экономику лишь варьированием налоговых ставок. Целями государственной политики могут быть обеспечение выравнивания уровня доходов граждан, поддержание социально значимых отраслей дотациями и инвестициями, стимулирование малого бизнеса, чистого экспорта, стабилизация экономики. В связи с этим государство будет осуществлять определенные расходы из государственной казны.

5. Благодаря мультипликативному эффекту на каждую единицу сокращения пропорционального налога приходится гораздо больше единиц прироста ВВП.

6. Согласно кейнсианской концепции фискальной политики, дефицит госбюджета, как правило, увеличивается в период спада и сокращается в периоды оживления и подъема экономики. При этом не всегда обеспечивается стабилизация экономики и рост ВВП. Если рост государственных расходов финансируется за счет роста подоходных налогов, то конечный прирост национального продукта равен первоначальному приросту государственных расходов.

7. Финансирование бюджетного дефицита происходит тремя способами: за счет выпуска новых денег, за счет кредитов Национального Банка, за счет займов у населения. Бюджетный дефицит и государственный долг тесно связаны: нарастание бюджетного дефицита приводит к росту государственного долга. Но абсолютная величина бюджетного дефицита, а, следовательно, государственного долга, малопоказательна для экономического анализа. Надо знать, какие процессы обслуживает бюджетный дефицит, какие изменения в воспроизводственном цикле он отражает. Кроме того, очень важно измерять изменения государственного долга по отношению к изменениям ВВП.

8. В каждой стране действуют прямые, а также косвенные налоги – налоги с продажи или НДС.

9. НДС должен остаться на своей позиции как универсальный источник поступлений в бюджетную систему. Налог на добавленную стоимость имеет несколько особенностей, делающих его привлекательным инструментом фискальной политики, в частности:

· НДС — это один из наиболее нейтральных налогов, обеспечивающий стабильные поступления в бюджет и приводящий к минимальным изменениям в поведении потребителей и предприятий;

· НДС — это налог на потребление, он не влияет на принятие решений по поводу инвестиций.

10. В некоторых государствах существует так называемая налоговая амнистия, например, в Грузии предусмотрен законопроект об освобождении от уплаты налогов индивидуальных предпринимателей, чей ежегодный доход не превышает 100 тыс. лари (около 52 тыс. долл.). Или Словакия, где существует полное освобождение от уплаты налогов сроком на 5 лет промышленных предприятий с зарегистрированным капиталом 5 млн. евро, получающих 60% своей прибыли от экспорта; дополнительное освобождение от уплаты на 5 лет налога на прибыль предприятий, чьи доходы увеличивались ежегодно в течение первых 5 лет за счет иностранных инвестиций размером не менее 5 млн. евро.

11. В странах, где бушует инфляция, целесообразно проводить следующую фискальную политику: либерализация внутренних цен, ужесточение контроля над государственными расходами, введение процентной ставки, превышающей уровень инфляции.

12. В целом, фискальная политика, направленная на стабилизацию экономики в мире, проходит успешно. Однако эта политика должна быть оправданной: нельзя сознательно повышать или занижать налоговые ставки, увеличивать или уменьшать профицит и дефицит, если в этом нет острой необходимости. Иначе фискальная политика превратится в круговую атаку то налогов, то бюджетной политики, о чем свидетельствуют многочисленные примеры заграницы.

13. Фундаментальные проблемы, характеризующие текущее состояние бюджетной системы в Республике Беларусь, заключается в следующем:

4. Несмотря на определенные достижения в направлении создания эффективной системы управления государственными финансами, все ее элементы функционируют с низкой степенью эффективности;

5. Поскольку в соответствии с действующими правовыми актами основное внимание обращается на соответствие исполнения бюджета заложенным в законе показателям, т.е. в первую очередь на целевое использование бюджетных средств, то на оценку действительной эффективности государственных расходов не хватает ни материальных, ни профессиональных ресурсов;

6. Управление государственным долгом продолжает осуществляться главным образом исходя из бюджетных потребностей и необходимости финансовой поддержки нерентабельных отраслей без надлежащего учета воздействия рынка государственного долга на сбережения и частные инвестиции, а также без достаточного внимания к эффективности различных долговых инструментов.

14. Основными целями бюджетной политики являются:

· Прозрачность бюджетов всех уровней и процедур принятия бюджетных решений, максимальная консолидация внебюджетных и целевых бюджетных фондов;

· Создание эффективной системы управления государственными финансами на всех стадиях бюджетного процесса;

· Реформа межбюджетных отношений на основе более четкого разграничения расходных и налоговых полномочий между республиканским и местными бюджетами и формирования новых систем финансовой поддержки регионов.

15. Опыт мировой фискальной политики показал, что формирование эффективной бюджетно-налоговой системы должно, с одной стороны, основываться на фискальных принципах, а с другой – учитывать социально-экономическое положение страны и модель макроэкономического регулирования, которую поддерживает правительство.

16. За последние годы предприняты меры по устранению диспропорций в бюджетно-налоговой системе:

• 1 января 2004 года принят Налоговый кодекс,

• сокращено значительное количество индивидуальных налоговых льгот и преференций,

• снижена ставка основного бюджетообразующего налога – НДС – до 18%,

• уменьшается налог на заработную плату.

17. Также правительство финансирует государственные программы, такие как Парк высоких технологий и возрождение и развитие села; проводит фискальную политику посредством ценных бумаг, то есть погашает долг.

18. Профицит республиканского бюджета в январе-мае 2005 года без учета целевых фондов и Фонда социальной защиты населения составил около 380 млрд. рублей. Доходы республиканского бюджета достигли более 8,3 трлн. Рублей, или 45,6% годового плана. Уровень инфляции с начала года составил 4% против 8,1% за январь-июнь 2004 года. Правительством установлено целевое задание по ограничению уровня инфляции в пределах 8-10% за год, или 0,8% в месяц.

19. Правительство Республики Беларусь приняло решение сократить оборотные налоги с 2006 года только на 0,9 процентных пункта из-за необходимости финансирования в полном объеме запланированных бюджетных программ и сохранения приемлемого уровня дефицита бюджета.

20. Бюджет РБ 2006 года носит социально направленный характер. Планируется, что средняя заработная плата в Беларуси в реальном секторе экономики составит $300, в бюджетной сфере - $ 250 и возрастут расходы государства на социальные, инвестиционные программы, а также на программу развития и возрождения села. Доходы консолидированного бюджета в 2006 году планируются 45,6% к ВВП. При этом основными источниками доходов будут НДС, акцизы, подоходный налог и доход от внешнеэкономической деятельности. Расходы бюджета составят 36% к ВВП, против 36,5%, как ожидается к концу текущего года. На выплату заработной платы уйдет 38,9% всех расходов бюджета. Также на капитальное строительство направится средств на 30% больше, чем в текущем году.

Список литературы

1. Алдамжаров Г. Казахстан: стратегия роста// Журнал «Директор». - №11. – 2004. – с.14

2. Бурак П. Словакия: притяжение капитала// Журнал «Директор». - №9. – 2004. – с.40-41

3. Бурак П. Чехия: рост после стагнации// Журнал «Директор». - №8. – 2005. – с.48-50

4. Воловик Е. Налоговое обозрение// Финансовая газета. Региональный выпуск. - №48. – 2003. – с.5

5. Воловик Е. Налоговое обозрение// Финансовая газета. Региональный выпуск. - №3. – 2004. – с.5

6. Воловик Е. Налоговое обозрение// Финансовая газета. Региональный выпуск. - №4. – 2004. – с.5

7. Декрет Президента Республики Беларусь от 22 сентября 2005 г. №12// Журнал «Экономика. Финансы. Управление». –№11. – 2005. – с.129

8. Ивашевский С. Н. Макроэкономика: Учеб. пособие. – 2-е изд., испр., доп. – М.: Дело, 2002. – 472с.

9. Информационный отдел. Международные финансовые и экономические новости// Журнал «Директор». – №7. – 2002. – с.54

10. История экономических учений: Учеб.-практ. пособие/ Г. А. Шмарловская. – Мн.: БГЭУ, 2003. – 130с.

11. Киреева Е. Налоговая система РБ на современном этапе// Журнал «Директор». – №3. – 2005. – с.24-25

12. Киреева Е. Страны СНГ «оттачивают» налоги// Журнал «Директор». - №6. – 2004. – с.44

13. Колесников А. Финансовый рынок Беларуси в январе-июле 2005 года// Журнал «Экономика. Финансы. Управление». - №9. – 2005. – с.86-87

14. Колесников А. Финансовый рынок Беларуси в январе-сентябре 2005 года// Журнал «Экономика. Финансы. Управление». - №11. – 2005. –с.61-62

15. Костенко В. Польша: опыт трансформации// Журнал «Директор». - №4. – 2005. – с.35-36

16. Макконнелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: Пер. с 14-ого англ. Изд. – М.: ИНФРА – М, 2005. – 972 с.

17. Макроэкономика: Учеб. пособие/ под ред. Л. П. Зеньковой. – Мн.: Новое знание, 2002. – 244с.

18. Матвеева Т. Ю. Введение в макроэкономику: Учеб. пособие. – 2-е изд., испр. – М.: Издательский дом ГУ ВШЭ, 2004. – 512с.

19. Миров В. Сценарии экономического «блокбастера»// Журнал «Директор». - №7. – 2004. – с.24-25

20. Современная экономика: Учеб. пособие. – Изд. 8-е/ под ред. О. Ю. Мамедова. Ростов н/Д: Феникс, 2005. – 416с.

21. Сыроквашко И. Фискальная политика: милосердная жестокость// Журнал «Директор». - №6. – 2004. – с.45

22. Тимофеев Л. Великая альпийская стена дала трещину// Журнал «Директор». - №7. – 2005. – с.49-51

23. Хазин М. Доллар болен, и неизвестно, чем его лечить// Журнал «Экономика. Финансы. Управление». - №10. – 2005. – с.60-63

24. Шовиков С. Финансовый обзор// Финансовая газета. Региональный выпуск. - №1. – 2004. – с.3

25. Экономическая теория: Учеб. пособие/ Н. И. Базылев, М. Н. Базылева. – Мн.: Книжный Дом, 2004. – 608с.

Приложение 1

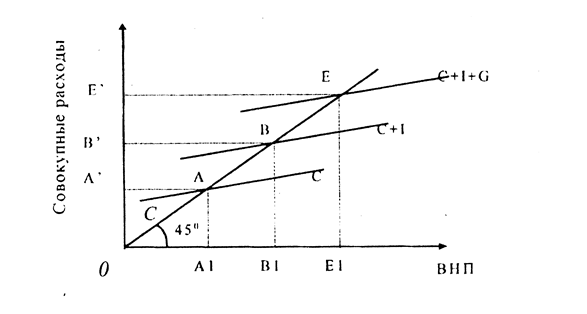

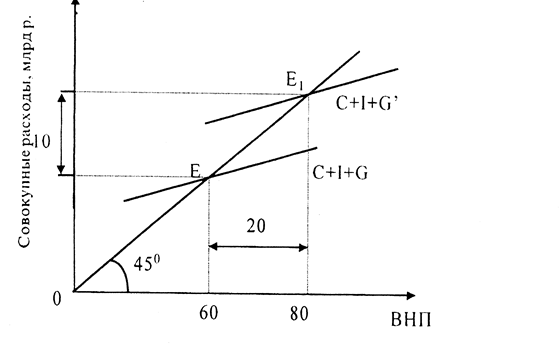

Рисунок 1. Государственные закупки и равновесный национальный продукт.

![]() Совокупные расходы

Совокупные расходы

С+I+G

С+I+G

![]()

![]()

20 млрд. руб

20 млрд. руб

С+I

![]()

E

![]() Q1 Q2

Q1 Q2

Доход, выпуск

Рисунок 2. Государственные закупки, налоги и равновесный национальный продукт

Совокупные расходы

C+I+G1

![]()

![]()

![]()

![]() E2

E2

C1+I+G1

E3 C+I+G

![]()

![]() E1

E1

Q1 Q3 Q2

Доход, выпуск

Приложение 2

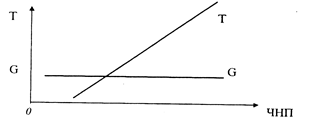

Рисунок 3. Бюджетные дефициты, излишки. Бюджет полной занятости.

Налоги, государственные

![]()

T

N

K E M G

L

Q1 Qe Q2 Доход, выпуск

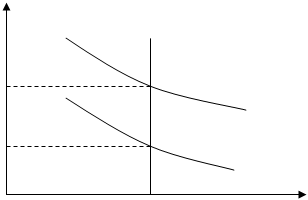

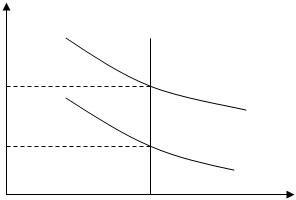

Рисунок 4. Кривая Лаффера.

Поступления в

![]() госбюджет от налогов (Т)

госбюджет от налогов (Т)

Т max

50% 100%

![]()

Налоговая ставка (t),%

Приложение 3

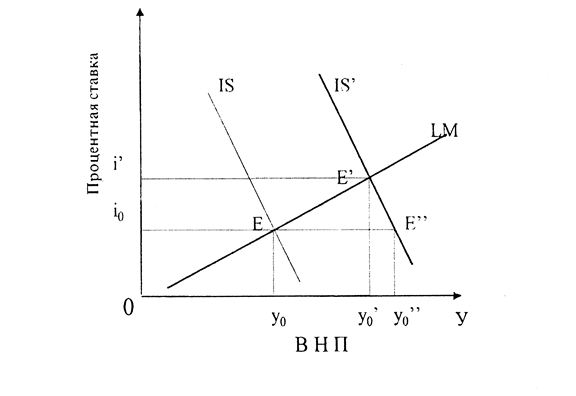

Рисунок 5. «Эффект вытеснения» в классической концепции фискальной политики.

Номинальная ставка

процента (i)

| ||

| ||

LM

i1

IS1

i2

IS

0

Y=Y1 ВВП (Y)

Цена (Р)

AS

P1

AD1

P

AD

0

Y=Y1 ВВП (Y)

Похожие работы

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... : субсидии промышленным предприятиям, правительственное гарантирование кредита, финансирование научно-технических исследований, расходы на развитие инфраструктуры. Все это подтверждает, что важнейшим отличием теории предложения от кейнсианской является утверждение о первичном воздействии мероприятий фискальной политики не на доходы экономических агентов, а на относительные цены. Помимо этого ...

... мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160] ГЛАВА II. Особенности фискальной политики в Республике Беларусь 4. Особенности бюджетно-налоговой сферы в Республике Беларусь. 4.1. Реформирование бюджетной системы в РБ За прошедшие годы достигнуто значительное продвижение в ...

... от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства: - дискреционную; - недискреционную. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую ...

0 комментариев