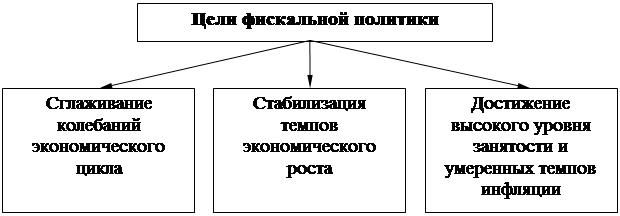

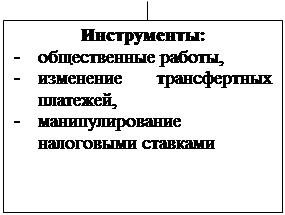

Дискреционную политику

Особенности фискальной политики в Республике Беларусь

Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей;

Фискальная политика является одним из основных инструментов макроэкономического регулирования

Навигация

Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей;

Фискальная политика

91143

знака

1

таблица

6

изображений

1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей;

2. Обеспечение роста инвестиций в основной капитал за пятилетие в 2 – 2,2 раза по сравнению с предыдущей пятилеткой. Уже сейчас из-за недостатка инвестиций достиг критического уровня (70-80%) физический и моральный износ активной части основных производственных фондов;

3. Снижение к 2010 году уровня налоговой нагрузки не менее чем на 8-10 процентных пунктов. Должны быть полностью отменены налоги, взимаемые с выручки от реализации продукции, работ, услуг, значительно уменьшена налоговая нагрузка на фонд оплаты труда путем отказа от практики взимания чрезвычайного налога, должно быть повышено фискальное значение имущественных налогов, а также налогов, связанных с охраной окружающей среды и использованием природных ресурсов;

4. Снижение инфляции к 2010 году до 3-4%.

Необходимо поэтапно ликвидировать необоснованные бюджетные субсидии, создающие неравные условия конкуренции и снижающие потенциал экономического роста, и сконцентрировать финансовые ресурсы на выполнении основных функций государства – повысить бюджетные расходы на социальные программы, здравоохранение, культуру, судебную систему, правоохранительную деятельность и оборону. Правительством Республики Беларусь проводится совершенствование внутригодового бюджетного планирования в процессе исполнения бюджета, включая установление ежемесячных лимитов расходов, оперативный выбор источников финансирования дефицита, уточнение процедур использования дополнительных бюджетных доходов.

В настоящее время идет процесс активного реформирования налогового законодательства. Уровень налоговой нагрузки в Беларуси выше, чем в России и ниже, чем в странах Европы. Но как быть с тем, что налоговая нагрузка в целом из года в год растет на 1-1,5%? Может быть высокие налоги – это отличная фискальная мера? В условиях экономики, скажем Швеции или Дании, да. Но не в условиях экономики Республики Беларусь. Можно взять для примера отчисления на социальное страхование. Они являются источником выплаты пенсий и пособий. Правительство рассматривает возможное решение этой проблемы. Сегодня белорусский работодатель с 1 рубля зарплаты платит 40 копеек отчислений, включая 35 копеек в фонд социального страхования, 4 копейки – чрезвычайного налога и 1 копейка – в фонд занятости. Если пройдет успешное реформирование этой системы, то на 1 рубль зарплаты придется только 36% отчислений. Но нельзя не учитывать и то, что налоговая система страны начала работать в условиях экономического кризиса. То есть из-за недостатка опыта в регулировании стабильности экономической структуры Беларусь, возможно, просто пошла неправильным путем, вдогонку за мировыми лидерами Швецией и Данией.

В 2005 году правительство РБ стало понимать, что вместо того, чтобы создавать дефицит бюджета фискальной политикой, проводимой ранее, его необходимо устранять. К наиболее существенным недостаткам формирования предыдущей фискальной политике следует отнести:

- отсутствие системного подхода в формировании концепции налоговой политики, обеспечивающей устойчивый экономический рост;

- высокий уровень фискального изъятия за счет применения налоговых инструментов;

Опыт мировой фискальной политики показал, что формирование эффективной бюджетно-налоговой системы должно, с одной стороны, основываться на фискальных принципах, а с другой – учитывать социально-экономическое положение страны и модель макроэкономического регулирования, которую поддерживает правительство.

За последние годы предприняты меры по устранению диспропорций в бюджетно-налоговой системе:

• 1 января 2004 года принят Налоговый кодекс,

• сокращено значительное количество индивидуальных налоговых льгот и преференций,

• снижена ставка основного бюджетообразующего налога – НДС – до 18%,

• уменьшается налог на заработную плату.

Эти мероприятия позволили реально сократить общую налоговую нагрузку по сравнению с 2003 годом почти на 3% к ВВП.

В то же время правительство обеспокоено ростом целевых бюджетных и внебюджетных фондов, выпадающих из общей концепции по сокращению уровня изъятия доходов. Основная нагрузка приходится на фонды, механизм исчисления которых предусматривает обложение либо выручки от реализации продукции, либо увеличение себестоимости.

Также правительство финансирует государственные программы, то есть увеличивает расходы, причем необходимо заметить, что в этом плане государство почти не в чем упрекнуть. Программой 2005 года стала разработка аналога Силиконовой долины на территории РБ или Парка высоких технологий. К числу основных направлений деятельности Парка относятся разработка и внедрение информационных технологий и программного обеспечения, а также его экспорт. Резидентами Парка могут быть предприниматели и юридические лица. Резиденты освобождаются от уплаты налогов в республиканский бюджет, государственные целевые бюджетные и внебюджетные фонды, уплачиваемых с выручки от реализации товаров, налога на прибыль и НДС по оборотам от реализации такой продукции. Целью этой программы стало достижение высоких темпов развития и качества жизни. На финансирование Парка высоких технологий в РБ предназначается 150 млн. долларов. Это в высшей мере оправданные расходы: Беларусь, имея высокий интеллектуальный потенциал, способна направить его в нужную стезю – на благо экономики страны. Также важной программой является программа возрождения села. Для ее реализации из бюджета страны было выделено почти 70 трлн. рублей. Эти программы направлены на поднятие экономики и ее стабилизацию. И итоги этих программ, конечно, еще далеко, но все же цели оправдывают средства. Правда, при использовании таких программ есть некоторые сложности, связанные с проблемой времени, а именно с временным лагом, то есть может произойти разрыв между тем моментом, когда государство принимает решение о фискальной политике, и временем, когда она начнет оказывать воздействие на производство, занятость или уровень цен.

Правительство Республики Беларусь проводит фискальную политику и посредством ценных бумаг, то есть погашает долг. За январь-май 2005 года бюджет исполнен профицитом в размере 4,2% ВВП. Министерство финансов Республики Беларусь за январь-июнь 2005 года увеличило объем находящихся в обращении государственных бумаг по сравнению с началом года на 15,4%. На рынке представлены государственные ценные бумаги, краткосрочные облигации Национального банка, векселя банков.

В соответствии с Законом о бюджете на 2005 год, на финансирование дефицита бюджета за счет размещения государственных ценных бумаг планируется направить на 21,7% меньше по сравнению с 2004 годом. При этом объем размещения государственных бумаг в 2005 году на 10,7% меньше по сравнению с прошлым годом, погашения – на 6% меньше.

Продолжается рост цен на жилье, тарифов на жилищно-коммунальные и транспортные услуги. Вместе с тем данные статистики говорят об устойчивом высоком росте валового национального продукта, экспорта товаров и услуг, доходов населения и вкладов в банках. С другой стороны достижения Республики Беларусь весьма относительны, если сравнивать их с аналогичными показателями других стран. По данным Всемирного банка, в 2004 году на душу населения валовой национальный доход (включает ВВП плюс чистые поступления от первичного дохода за рубежом) в Беларуси составлял $2 120 против $3 410 – в России, $5 460 – в Латвии, $5 740 – в Литве, $6 090 – в Польше, $2 260 – в Казахстане. А по более реальному для сопоставления показателю, по паритету покупательной способности, соответственно: Беларусь - $6 900, Россия - $9 629, Латвия - $11 850, Литва - $12 610, Польша - $12 640, Казахстан - $6 980. По этому показателю среди соседей лишь Украина отстает от Беларуси. Важно учитывать, что в начале перестройки экономики на рыночные условия Польша, Литва, Латвия были примерно на одинаковом уровне экономического развития, а Казахстан существенно отставал от Беларуси. Поэтому достижения этих стран (описанные также во второй главе), которые к тому же не получают от России никаких преференций и льгот, заставляют задуматься о причинах нашего отставания.

Все это свидетельствует о необходимости ускорения темпов реформирования экономики и финансовой системы, направленных на повышение эффективности.

Правительство Республики Беларусь приняло решение сократить оборотные налоги с 2006 года только на 0,9 процентных пункта из-за необходимости финансирования в полном объеме запланированных бюджетных программ и сохранения приемлемого уровня дефицита бюджета.

При сокращении оборотных налогов на 1,9 процентных пункта, как предполагало Министерство экономики РБ, и с учетом всех потребностей и социальных программ возникал дефицит бюджета на уровне 4% ВВП, а это недопустимо много. Дефицит бюджета в 2006 году прогнозируется в пределах 1,5% ВВП. На долю оборотных налогов в доходах консолидированного бюджета Беларуси приходится 17-18%.

Бюджет нашей страны следующего года носит социально направленный характер. Планируется, что средняя заработная плата в Беларуси в реальном секторе экономики составит $300, в бюджетной сфере - $ 250 и возрастут расходы государства на социальные, инвестиционные программы, а также на программу развития и возрождения села. Доходы консолидированного бюджета в 2006 году планируются 45,6% к ВВП. При этом основными источниками доходов будут НДС, акцизы, подоходный налог и доход от внешнеэкономической деятельности. Расходы бюджета составят 36% к ВВП, против 36,5%, как ожидается к концу текущего года. На выплату заработной платы уйдет 38,9% всех расходов бюджета. Также на капитальное строительство направится средств на 30% больше, чем в текущем году.

Подведем итог осуществления фискальной политики в Беларуси.

Фундаментальные проблемы, характеризующие текущее состояние бюджетной системы, заключается в следующем:

1. Несмотря на определенные достижения в направлении создания эффективной системы управления государственными финансами, все ее элементы функционируют с низкой степенью эффективности;

2. Поскольку в соответствии с действующими правовыми актами основное внимание обращается на соответствие исполнения бюджета заложенным в законе показателям, т.е. в первую очередь на целевое использование бюджетных средств, то на оценку действительной эффективности государственных расходов не хватает ни материальных, ни профессиональных ресурсов;

3. Управление государственным долгом продолжает осуществляться главным образом исходя из бюджетных потребностей и необходимости финансовой поддержки нерентабельных отраслей без надлежащего учета воздействия рынка государственного долга на сбережения и частные инвестиции, а также без достаточного внимания к эффективности различных долговых инструментов.

Основными целями бюджетной политики являются:

· Прозрачность бюджетов всех уровней и процедур принятия бюджетных решений, максимальная консолидация внебюджетных и целевых бюджетных фондов;

· Создание эффективной системы управления государственными финансами на всех стадиях бюджетного процесса;

· Реформа межбюджетных отношений на основе более четкого разграничения расходных и налоговых полномочий между республиканским и местными бюджетами и формирования новых систем финансовой поддержки регионов.

Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер. Правительству РБ необходимо: осуществить структурную перестройку экономики; обеспечить рост инвестиций в основной капитал за пятилетие в 2 – 2,2 раза по сравнению с предыдущей пятилеткой; снизить к 2010 году уровень налоговой нагрузки не менее чем на 8-10 процентных пунктов; уровень инфляции к 2010 году должен составить 3-4%.

Опыт мировой фискальной политики показал, что формирование эффективной бюджетно-налоговой системы должно, с одной стороны, основываться на фискальных принципах, а с другой – учитывать социально-экономическое положение страны и модель макроэкономического регулирования, которую поддерживает правительство.

В настоящее время идет процесс активного реформирования налогового законодательства:

• 1 января 2004 года принят Налоговый кодекс,

• сокращено значительное количество индивидуальных налоговых льгот и преференций,

• снижена ставка основного бюджетообразующего налога – НДС – до 18%,

• уменьшается налог на заработную плату.

Также правительство финансирует государственные программы, такие как Парк высоких технологий и возрождение и развитие села; проводит фискальную политику посредством ценных бумаг, то есть погашает долг. Но все же фискальная политика правительства Республики Беларусь не достаточно эффективна.

Заключение

Похожие работы

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... : субсидии промышленным предприятиям, правительственное гарантирование кредита, финансирование научно-технических исследований, расходы на развитие инфраструктуры. Все это подтверждает, что важнейшим отличием теории предложения от кейнсианской является утверждение о первичном воздействии мероприятий фискальной политики не на доходы экономических агентов, а на относительные цены. Помимо этого ...

... мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160] ГЛАВА II. Особенности фискальной политики в Республике Беларусь 4. Особенности бюджетно-налоговой сферы в Республике Беларусь. 4.1. Реформирование бюджетной системы в РБ За прошедшие годы достигнуто значительное продвижение в ...

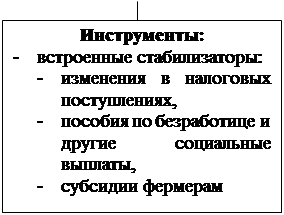

... от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства: - дискреционную; - недискреционную. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую ...

0 комментариев