Теоретические аспекты изучения прибыли

Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Изучение формирования, распределения и использования прибыли в ОДО “Октава”

Анализ формирования прибыли

Анализ распределения и использования прибыли

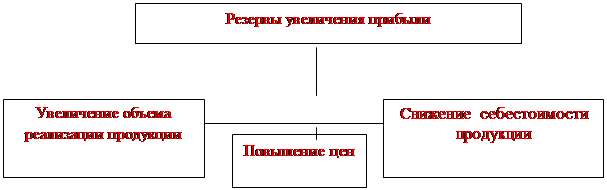

Разработка предложений по улучшению финансовых результатов деятельности предприятия

Пути увеличения прибыли предприятия

Навигация

Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Экономическая сущность прибыли

108949

знаков

7

таблиц

5

изображений

1.2. Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Главный источник денежных доходов связан с основной деятельностью предприятия и представляет собой выручку от реализации продукции (работ, услуг). Порядок ее распределения и использования обусловлен соответствующими законами о налогах и Законом “О предприятии”. В соответствии с ним поступающие на счета предприятий средства за реализованную (отгруженную) продукцию в первоочередном порядке направляется на уплату налогов и отчислений в государственный бюджет и государственные бюджетные и внебюджетные фонды. Затем предприятия покрывают затраты на производство продукции и формируют собственную прибыль.

На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, официальной отчетности субъектов хозяйствования, влияет установленный государством порядок: формирование затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг); определения внереализационных доходов и затрат; определения балансовой (валовой прибыли). Следовательно, но формирование абсолютной величины прибыли предприятия оказывают результаты, эффективность его финансово-хозяйственной деятельности, сфера деятельности, определенные законодательством условия учета финансовых результатов

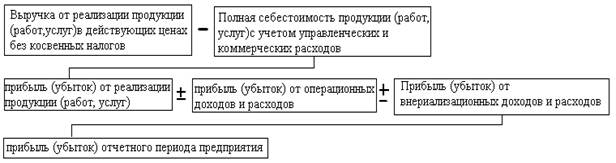

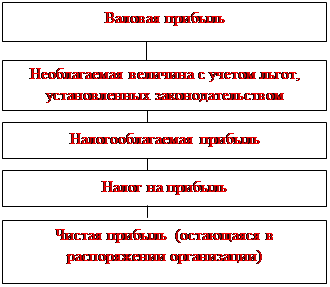

Порядок формирования финансового результата хозяйственной деятельности можно изобразить схематически (рис.1)

Рисунок 1 – Формирование финансового результата хозяйственной деятельности на предприятии.

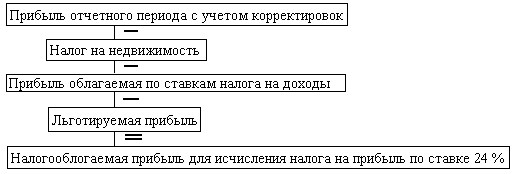

Рассмотрим схему формирования налогооблагаемой прибыли на предприятии (рис.2)

Рисунок 2 – Формирования налогооблагаемой прибыли на предприятии.

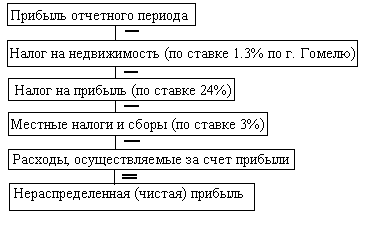

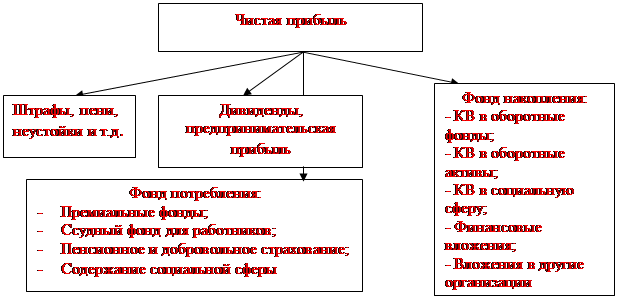

Порядок формирования чистой прибыли предприятия можно изобразить схематически (рис.3).

Рисунок 3 – Формирование чистой прибыли.

Общая прибыль предприятия синтезирует в себе все многообразные результаты его хозяйственно-финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и др.

Распределение прибыли законодательно регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

В экономической литературе предлагаются следующие принципы распределения прибыли:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

размер прибыли предприятия, оставшийся в его распоряжении после уплаты налогов, не должен снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

В принципе, полученная предприятием прибыль делится на две части: направляемую в государственный бюджет и остающуюся в распоряжении предприятия.

Получив прибыль, предприятие в первоочередном порядке обязано перечислить из нее в государственный бюджет предусмотренные Законом налоговые платежи, в состав которых входят:

• налог на недвижимость;

• налог на прибыль;

• местные налоги и сборы.

Следует учитывать, что в составе общей прибыли может находиться прибыль, полученная предприятием в виде операционных доходов, с которых у источника их получения уже удержан налог на доход.

Та часть прибыли, которая остается после уплаты налога на недвижимость и налога на прибыль, по белорусскому законодательству называется “прибылью, остающейся в распоряжении предприятия”. Однако это название не вполне соответствует действительности, так как полученная сумма подлежит дальнейшему налогообложению местными налогами и сборами в размере 3%, из них 2% транспортный сбор и 1% на инфраструктуру города.

В налоговом учете, кроме того, предусмотрено, что за счет прибыли, остающейся в распоряжении предприятия, уплачивается в государственный бюджет экологический налог, начисленный за превышение установленных норм выбросов (сбросов) загрязняющих веществ в окружающую среду и (или) за сверхлимитную добычу природных ресурсов; покрывается сверхнормативное расходование средств на оплату энергоресурсов на производство продукции (работ, услуг), командировочных, консультационных и аудиторских услуг; рекламы и др.

Распределение прибыли между государством и предприятием находит свое выражение в системе налогообложения. Если больше 1/3 прибыли изымается у предприятия государством в виде налогов, то оно теряет стимул к дальнейшему развитию производства [31, с.133. ].

Таким образом, чистая прибыль предприятия - это та ее часть, которая остается после уплаты перечисленных платежей и отчислений. В январе – августе 2005 г. организациями республики было получено 6.3 трлн. руб. прибыли, что в 1.5. раза больше, чем в январе – августе 2004 г. Чистая прибыль составила 4 трлн. руб., и это в 1.5. раза больше чем в январе – августе 2004 г. [17, с.15. ].

Распределение и использование прибыли регулируется Уставом предприятия, решением собрания акционеров и другими документами внутреннего пользования. Руководствуясь уставом и решением распорядительных органов, чистая прибыль, направляется на создание фондов накопления, потребления, резервного фонда, а также распределяется между собственниками (акционерами, учредителями).

Если на предприятии не создаются фонды накопления, потребления, благотворительные фонды, то для обеспечения планируемых затрат составляются сметы расходов на производственное, социальное развитие, материальное поощрение, благотворительные цели.

Прибыль, направляемая на развитие производства идет на следующие цели: проведение научных, опытных, конструкторских работ, финансирование новых технологий, новой продукции, природоохранные мероприятия, расширение производства, новое строительство, техническое перевооружение, модернизацию производства. Прибыль, используемая на развитие производства, может также направляться в уставные фонды других предприятий, на погашение долгосрочных кредитов и выплаты процентов по ним, на краткосрочные и долгосрочные финансовые вложения.

Прибыль, используемая на социальные цели, направляется на эксплуатацию жилищных и бытовых объектов, строительство непроизводственных фондов, физкультурные и оздоровительные мероприятия, компенсацию питания в столовых и т.д.

Прибыль, используемая на материальное поощрение, идет на выплату премий по результатам труда, материальную помощь, единовременное вознаграждение работникам.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда своих работников.

В случае нарушения предприятием действующего законодательства прибыль, остающаяся в распоряжении предприятия, служит источником финансирования различных штрафов и санкций. Например, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. Кроме того, в случаях сокрытия прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

В условиях рыночной экономики возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Вследствие этого при использовании чистой прибыли предприятие вправе создавать финансовый резерв, т.е. резервный фонд. Величина этого резерва должна составлять не менее 15% уставного капитала. Резервный фонд ежегодно пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Следует отметить, что кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды.

В принципе, чистая прибыль предприятия подразделяется на две части: используемую на увеличение имущества (накопление) и выплачиваемую работникам и собственникам (потребление).

Для государственных предприятий соотношение между этими двумя частями устанавливается ведомственными актами в пропорции 60: 40. По негосударственным предприятиям пропорции не регламентируются, но их соблюдение важно для обеспечения стабильного развития бизнеса.

Прибыль, направляемая на увеличение имущества, не уходит из хозяйственного оборота, а, наоборот, приумножает богатство предприятия. Она может быть использована:

• на капитальные вложения в расширение, обновление, модернизацию основных фондов;

• погашение долгосрочных банковских кредитов и уплату процентов по ним;

• увеличение оборотных средств предприятия;

• инвестиции в ценные бумаги, совместную деятельность;

• приобретение новых технологий и другие инновации. Потребляемая прибыль полностью уходит из хозяйственного оборота, но может также приносить финансовую выгоду при обоснованном и рациональном использовании. Она направляется:

• на выплату работникам вознаграждений за выслугу лет и по итогам года, материальной помощи;

• выплату дивидендов акционерам предприятия.

Промышленность Республики Беларусь находится в переходном периоде к рыночным условиям хозяйствования и в связи с этим испытывает существенные экономические трудности. Прибыль и рентабельность предприятий невысока, а значительные налоговые платежи и необходимость за счет прибыли поддерживать уровень оплаты труда, пополнять оборотные средства не оставляет больших возможностей для инвестиций. Отсутствие инвестиций, в свою очередь, не позволяет наращивать прибыль.

По данным статистики, промышленные предприятия Беларуси перечисляют в бюджет более 40% полученной прибыли, в том числе около 2% в виде экономических санкций. Экономические санкции появляются не столько из-за умышленных нарушений налогового законодательства, сколько по причине отсутствия денег на счетах налогоплательщиков к сроку уплаты налогов. Значительные суммы пени забирают иногда всю заработанную прибыль, а при ее недостаточности вторгаются даже в оборотные средства недоимщиков [31, с.134. ].

С 2004 г. общая доля изъятий прибыли предприятий в государственный бюджет еще более увеличивается из-за отмены ряда льгот по налогу на прибыль и повышения его ставки для малых предприятий с 15% до 24%, а также за счет уменьшения чистого убытка предприятия. Сумма чистого убытка по всем отраслям экономики за январь – август 2007 г. составила 481 млрд. руб. против 549 млрд. руб. за январь – август 2006 г [17, с. 19. ].

Приведенные данные показывают, что проблема роста прибыли на предприятиях тесно связана с порядком ее распределения и требует государственного подхода.

Похожие работы

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства. Глава 3. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ § 1. ПЛАТЕЛЬЩИКИ НАЛОГА НА ПРИБЫЛЬ. ПОКЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ РАСЧЕТА НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ. Налог на прибыль предприятий пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет. Налог на прибыль ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев