Теоретические аспекты изучения прибыли

Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Изучение формирования, распределения и использования прибыли в ОДО “Октава”

Анализ формирования прибыли

Анализ распределения и использования прибыли

Разработка предложений по улучшению финансовых результатов деятельности предприятия

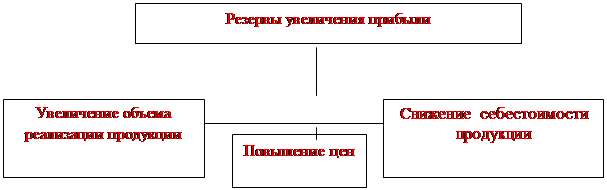

Пути увеличения прибыли предприятия

Навигация

Разработка предложений по улучшению финансовых результатов деятельности предприятия

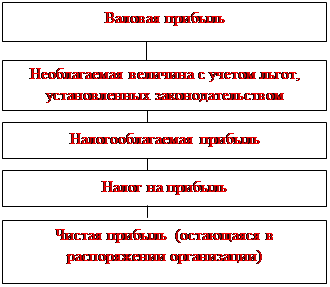

Экономическая сущность прибыли

108949

знаков

7

таблиц

5

изображений

3. Разработка предложений по улучшению финансовых результатов деятельности предприятия

3.1. Совершенствование управления прибылью в рыночной экономике

Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия по результатам работы предприятия, на повышение его эффективности по сравнению с затратами, поиску комплекса инструментов, позволяющих из стихийного получения доходов предприятий перейти к регулируемым доходам. В то же время, недостаточно обеспечить только прибыльность предприятия.

Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Выживание предприятия все чаще обуславливается действием факторов более досрочного порядка, нежели просто экономия на каких-либо видах прямых или накладных расходов. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, увеличение доходов, чем собственно управлению производством с целью снижения издержек. Так как нужды и запросы потребителей быстро распространяются по всему свету, то они становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре; руководство предприятия, если оно стремится к преуспеванию на рынке, должно неукоснительно следовать правилу: делать, прежде всего, ставку на увеличение доходов, а не на снижение издержек (хотя они и взаимосвязаны).

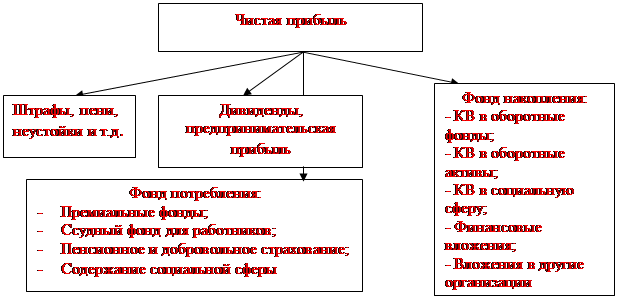

На наш взгляд для совершенствования управления прибылью в рыночной экономике прибыль необходимо эффективно использовать, а не делить ее на фонды. Заработанной прибылью собственник вправе распорядиться по своему усмотрению в зависимости от экономических условий хозяйствования и других обстоятельств. Иными словами, если у организации есть экономическая целесообразность, например, построить производственное здание, жилой дом, приобрести современное оборудование, выдать своим работникам займ или оказать им материальную помощь, то организация при наличии прибыли и денежных средств на счетах в банке, а также соответствующего решения собрания учредителей должна иметь возможность оплатить такие расходы, не ограничивая себя необходимостью создания каких-либо фондов специального назначения.

Общеизвестна природа появления в уставах организаций негосударственной формы собственности записи о создании как минимум двух фондов за счет чистой прибыли: фонда накопления и фонда потребления. Несколько лет тому назад регистрирующие органы, пользуясь юридической некомпетентностью учредителей, возвращали уставы организаций "на доработку", если в них не было предусмотрено создание вышеуказанных фондов, ссылаясь на действующее законодательство. Но такого законодательства, обязывающего учредителей формировать эти фонды, не было и нет. Эти вопросы находятся в исключительной компетенции учредителей. В действующем же законодательстве имеются лишь следующие документы:

постановление Совета Министров РБ от 28.04. 2000 № 605 "Об утверждении Положения о резервном фонде заработной платы", которым предусмотрено (в соответствии с требованиями ст.76 Трудового кодекса РБ) создание за счет чистой прибыли резервного фонда для обеспечения выплаты заработной платы, гарантийных и компенсационных выплат в случае экономической несостоятельности (банкротства) нанимателя, ликвидации организации;

постановление Совета Министров РБ от 26.03. 1993 № 179 "О пополнении собственных оборотных средств и укреплении финансового положения предприятий и организаций", предусматривающее направление на увеличение собственных оборотных средств не менее 30% прибыли", остающейся в распоряжении предприятий и организаций, подведомственных министерствам и ведомствам;

постановление Совета Министров РБ от 04.07. 2001№ 989 "О мерах по оздоровлению финансового состояния организаций, осуществляющих торговую и торгово-производственную деятельность", согласно которому организации торговли, занимающиеся розничной (кроме комиссионной) и (или) оптовой торговлей и (или) торгово-производственной деятельностью, направляют на пополнение собственных оборотных средств 6% валового дохода, полученного от реализации товаров и услуг.

Помимо фондов, создание которых предусмотрено законодательством, организациям государственной формы собственности министерства доводят нормативы (в виде процентов), в соответствии, с которыми должна распределяться чистая прибыль с направлением ее в определенные ведомственными документами фонды специального назначения. То есть на практике распределение чистой прибыли таких организаций осуществляется централизованно в соответствии с установленными нормативами. Перераспределение прибыли между уже сформированными фондами, а также их нецелевое использование возможно только с разрешения министерств. Указанная процедура снижает эффективность использования чистой прибыли. Такой порядок очень похож на изъятие прибыли. Например, у организации есть неиспользованная прибыль в виде фонда накопления, сформированного в соответствии с имеющимися ведомственными предписаниями. Но приобретение организацией оборудования в ближайшее время не планируется. Зато срочно потребовалось выдать займ работнику на строительство квартиры. Однако работнику отказывают, ссылаясь на то, что прибыль, отложенная в виде фонда строительства жилья, уже использована (либо отсутствует). На самом же деле у организации имеется свободная прибыль, но она числится в другом, временно неиспользуемом фонде.

Приказом министра промышленности РБ от 30.01. 2004 № 52 утвержден состав и порядок заполнения годового бухгалтерского отчета за 2003 год организациями, подчиненными Минпрому. В соответствии с этим приказом названные организации обязаны отчитаться о распределении и использовании чистой прибыли по 9 видам фондов: 1) резервным фондам, созданным в соответствии с законодательством; 2) резервам, образованным согласно учредительным документам; 3) фонду накопления; 4) фонду развития производства; 5) фонду строительства жилья; 6) фонду развития социальной сферы; 7) фонду потребления; 8) фонду пополнения собственных оборотных средств; 9) отчислениям в размере 6% валового дохода для предприятий, занимающихся торговлей (кроме комиссионной).

Ни в одной зарубежной стране нет такого количества фондов в отчетности субъектов хозяйствования. Безусловно, часть прибыли необходимо резервировать, и создание резервного капитала за счет наработанной прибыли предусматривается в балансах Германии, Великобритании, Швеции, Финляндии, Украины, других стран. Вместе с тем в балансах фирм и компаний этих стран инвесторы найдут отдельной статьей сумму нераспределенной прибыли (непокрытого убытка) отчетного года. Такая статья есть и в балансах белорусских организаций (счет 87 "старого" плана счетов и счет 84 "нового" плана счетов). Однако согласно Правилам перехода на Типовой план счетов бухгалтерского учета, утвержденным постановлением Минфина РБ от 16.12. 2003 № 174* (см. подп.5.41), внутри счета 84 "Нераспределенная прибыль (непокрытый убыток)” предполагается учитывать фонды специального назначения, сформированные за счет нераспределенной прибыли. Возникает вопрос: какая же это нераспределенная прибыль, если она (внутри счета) распределена на фонды? Получается, что наименование счета 84 не соответствует его экономическому содержанию.

По нашему мнению, распределение чистой прибыли по фондам лишь усложняет учет и запутывает зарубежных инвесторов, которым приходится решать, например, такие вопросы: может ли быть достоверным бухгалтерский баланс, в котором размер собственного капитала в стоимостном выражении велик, а нераспределенная прибыль (в прямом понимании), которой можно распорядиться по своему усмотрению, незначительна из-за того, что основная ее часть "заморожена" в виде различных фондов и с течением времени обесценивается? почему часть чистой прибыли организации, зарезервированная в виде фонда потребления, отражается в балансе в составе краткосрочных обязательств, а не в составе собственного капитала?

С позиции экономической логики целесообразно не "замораживать" прибыль в виде различных фондов, а любые фактические расходы, осуществляемые за счет чистой прибыли, по мере их появления отражать в течение года по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)”, фиксируя в аналитическом учете лишь направления использования чистой прибыли (открывая по дебету счета 84 отдельные субсчета). В балансе же следует показывать только сумму оставшейся неиспользованной прибыли (сальдо по счету 84). Это способствовало бы большей прозрачности (понятности) бухгалтерской отчетности белорусских организаций для зарубежных инвесторов.

Частные организации от влияния государства на порядок распределения их чистой прибыли избавлены. Но, учитывая факты принудительного появления в их учредительных документах записей о создании фондов накопления, потребления и других, необходимо гарантировать учредителям этих организаций неприменение к ним экономических санкций за не создание указанных фондов (кроме предусмотренных законодательством). Это способствовало бы росту деловой активности и улучшению инвестиционного климата в стране.

В заключение обращаем внимание, что согласно ст.62 Закона РБ "О предприятиях" "прибыль, остающаяся у предприятия после уплаты налогов и других платежей в бюджет (чистая прибыль), поступает в полное его распоряжение. Предприятие самостоятельно определяет направление использования чистой прибыли, если иное не предусмотрено. Государственное воздействие на выбор направлений использования чистой прибыли должно осуществляться через налоги, налоговые льготы, а также экономические санкции". Хотелось бы, чтобы органы государственного управления процитированное положение Закона не только потому, что предприятия и организации распорядятся своей чистой прибылью более эффективно, но и потому, что закон есть закон.

Похожие работы

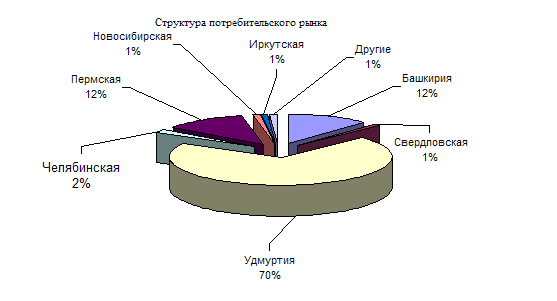

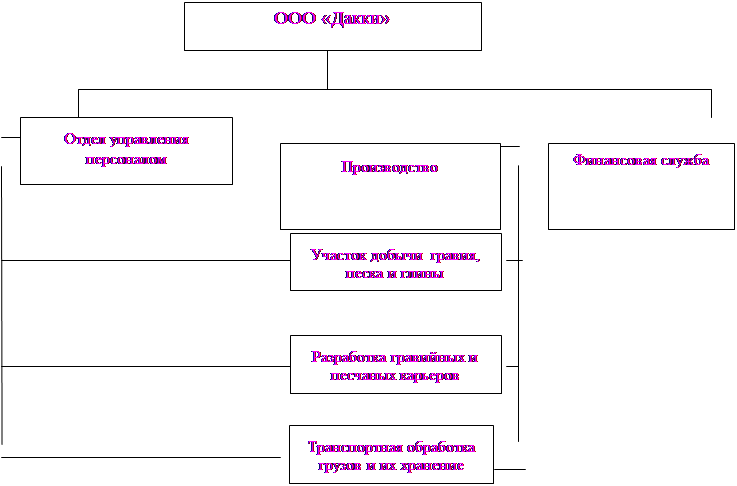

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства. Глава 3. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ § 1. ПЛАТЕЛЬЩИКИ НАЛОГА НА ПРИБЫЛЬ. ПОКЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ РАСЧЕТА НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ. Налог на прибыль предприятий пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет. Налог на прибыль ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев