Теоретические аспекты изучения прибыли

Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Изучение формирования, распределения и использования прибыли в ОДО “Октава”

Анализ формирования прибыли

Анализ распределения и использования прибыли

Разработка предложений по улучшению финансовых результатов деятельности предприятия

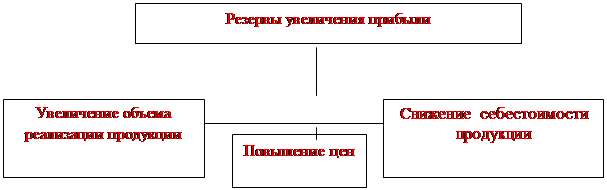

Пути увеличения прибыли предприятия

Навигация

Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Экономическая сущность прибыли

108949

знаков

7

таблиц

5

изображений

1.3. Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Механизм воздействия финансов на предприятие, на его экономическую эффективность проявляется не в сфере производства, а в сфере распределительных отношений. Эффективность распределительных отношений зависит от форм, методов их организации, от заинтересованности государства, предприятий, отдельных работников. Нарушение системы распределительных отношений ведет к снижению эффективности деятельности предприятия.

Указом Президента Республики Беларусь от 28.12. 2005 г. № 637 “О порядке исчисления в бюджет части прибыли государственных унитарных предприятий, доходов от находящихся в республиканской и коммунальной собственности акций (долей в уставных фондах) хозяйственных обществ и об образовании государственного целевого бюджетного фонда национального развития” (далее - Указ № 637) установлен новый порядок исчисления части прибыли (дохода), подлежащей перечислению в бюджет.

В соответствии с п. п.1.1. Указа № 637 плательщиками части прибыли (дохода) являются:

республиканские и коммунальные унитарные предприятия, имущество которых находится на праве хозяйственного ведения (далее - унитарные предприятия);

хозяйственные общества, в отношении которых РБ либо административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами (далее - хозяйственные общества).

Ранее действовавший порядок уплаты части прибыли, установленный постановлением Совета Министров Республики Беларусь от 31 января 2001 г. № 129 “О получении государством части прибыли государственных унитарных предприятий, имущество которых находится на праве хозяйственного ведения” (далее - постановление № 129), был определен только для унитарных предприятий.

Начиная с 2005 г. хозяйственные общества (как нефинансовые, так и финансовые) исчисляют часть дохода в бюджет по тем же правилам, что и унитарные предприятия. В 2005 г. - по итогам года, позднее (с 2006 г) - в соответствии с уставами или решениями собраний акционеров (за квартал, полугодие, год).

Под понятием “хозяйственные общества, в отношении которых Республика Беларусь либо административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами” в рамках Указа № 637 понимаются: акционерные общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью (в соответствии со ст.63 ГК РБ), в уставных фондах которых имеется доля Республики Беларусь и/или административно-территориальных единиц. В соответствии с Законом Республики Беларусь от 09.12. 1992 г. № 2020-ХИ “Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью” таким обществом признается юридическое лицо, созданное по соглашению юридическими лицами и (или) гражданами путем объединения их имущества с целью осуществления хозяйственной деятельности.

Следует отметить, что в ст.1 Закона от 10.01. 2006 г. № 100-3 “О хозяйственных обществах” приведено новое определение: хозяйственным обществом признается коммерческая организация, учрежденная двумя или более лицами с разделенным на доли (акции) учредителей (участников) уставным фондом. Однако этот Закон вступит в силу лишь через 6 месяцев после опубликования.

Согласно ст.90 и 103 Гражданского кодекса Республики Беларусь, ст.18 Закона Республики Беларусь “Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью” высшим органом управления в хозяйственном обществе является общее собрание его участников (акционеров).

К исключительной компетенции общего собрания участников (акционеров) хозяйственного общества относится распределение прибыли (дохода) общества, в том числе выплаты ее части участникам (акционерам).

Указом № 637 также установлено, что хозяйственными обществами, в отношении которых РБ либо административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами, исчисляется и перечисляется в бюджет часть прибыли (дохода) в зависимости от уровня рентабельности.

РБ либо административно-территориальная единица, являясь участниками (акционерами) хозяйственного общества, в соответствии со ст. 19 Закона Республики Беларусь “Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью” могут определять решения по распределению прибыли (дохода), принимаемые общим собранием участников (акционеров) хозяйственного общества, при наличии их доли в уставном фонде общества, составляющей более 50% (контрольный пакет голосующих акций 50% плюс одна акция), а также в случае введения особого права (золотой акции) государства на участие в управлении хозяйственным обществом согласно Указу Президента Республики Беларусь от 01.03. 2004 г. № 125 “Об особом праве (золотой акции) государства на участие в управлении хозяйственными обществами”.

Таким образом, во всех случаях распределение прибыли (дохода) хозяйственных обществ осуществляется по решению общих собраний их участников (акционеров). Часть прибыли (дохода), начисляемая в соответствии с Указом № 637, является обязательной минимальной частью дивидендов на долю государства. Хозяйственным обществом может быть принято решение о перечислении дивидендов в большем размере, чем предусмотрено Указом № 637. Порядок внесения в бюджет соответствующей части прибыли в виде дивидендов, начисленных на долю акций государства в уставных фондах этих обществ, сохраняется. При исчислении дивидендов на акции, принадлежащие как государству, так и всем остальным участникам акционерного общества, в соответствии со стандартом бухгалтерской отчетности “Прибыль на акцию”, утвержденным постановлением Министерства финансов Республики Беларусь от 31.12. 2004 г. № 198, расчет базовой прибыли (убытка) производится на одну акцию одновременно независимо от ее принадлежности.

В целях повышения заинтересованности унитарных предприятий и хозяйственных обществ в увеличении рентабельности производимых товаров, продукции, работ, услуг, их реализации изменена шкала нормативов отчисления части прибыли (дохода) указанных предприятий и хозяйственных обществ по сравнению со шкалой, установленной постановлением № 129. Так, ранее действовавшая шкала предусматривала 5 групп предприятий по уровню рентабельности, а нормативы отчислений от группы к группе увеличивались по мере роста рентабельности на 5 процентных пунктов. Максимальный норматив отчислений был установлен на уровне 30%.

Таблица 1 - Шкала отчислений части прибыли, установленная постановлением № 129

| Уровень рентабельности за отчетный месяц,% | Размер отчисления части прибыли |

| До 20 включительно | 5 |

| Свыше 20 до 25 включительно | 10 |

| Свыше 25 до 30 включительно | 15 |

| Свыше 30 до 50 включительно | 20 |

| Свыше 50 | 30 |

Таблица 2 - Шкала отчислений части прибыли, установленная постановлением № 637

| Уровень рентабельности за отчетный месяц,% | Размер отчисления части прибыли |

| До 20 включительно | 5 |

| Свыше 20 до 22 включительно | 10 |

| Свыше 22 до 25 включительно | 15 |

| Свыше 25 до 27 включительно | 17 |

| Свыше 27 до 30 включительно | 20 |

| Свыше 30 | 25 |

Утвержденная указом № 637 шкала устанавливает нормативы отчислений части прибыли (дохода) в размере от 5 до 25% для 6 групп унитарных предприятий и хозяйственных обществ, сгруппированных в зависимости от фактического уровня рентабельности реализованной продукции, товаров, работ, услуг. Увеличение количества групп предприятий по уровню рентабельности, а также снижение межгрупповых разлив нормативов отчисления части прибыли (дохода), позволяют более гибко учитывать снижение или увеличение рентабельности и устанавливать более справедливые размеры части прибыли (дохода), подлежащей перечислению в бюджет.

При отсутствии прибыли от реализации товаров, продукции, работ, услуг часть прибыли (дохода), подлежащая перечислению в бюджет, не рассчитывается.

Установленная шкала позволяет обеспечить одинаковый для республиканских унитарных предприятий и хозяйственных обществ размер отчислений в бюджет (в зависимости от уровня рентабельности) с каждого рубля прибыли (дохода), полученной от принадлежащего государству имущества.

Следует обратить внимание: Указом № 637 определено, что унитарными предприятиями и хозяйственными обществами, основными видами, деятельности которых является производство сельскохозяйственной продукции, часть прибыли (дохода), подлежащая перечислению в бюджет, исчисляется в размере 5% независимо от уровня их рентабельности.

По Указу № 637 база для расчета отчислений части прибыли (дохода) рассчитывается по данным бухгалтерского учета.

Указом № 637 установлено, что при исчислении перечисляемой в бюджет части прибыли (дохода) унитарные предприятия и хозяйственные общества за основу принимают прибыль, полученную от реализации товаров, продукции, работ, услуг (п.1 Расчета № 2), от операционных доходов, за вычетом операционных расходов (п.4 Расчета № 2) и от внереализационных доходов за вычетом внереализационных расходов (п.5 Расчета №1).

Действующим законодательством все расходы предприятия поделены на три группы в зависимости от источников финансирования. В первую группу входят расходы, включаемые в себестоимость продукции (работ, услуг) и покрываемые выручкой предприятия от их реализации, в сопоставлении с которой они формируют финансовый результат от реализации (прибыль/убыток от реализации). Ко второй группе относят операционные, внереализационные расходы, которые в сочетании с операционными, внереализационными доходами формируют финансовый результат от операционной деятельности и внереализационных операций. Третью группу составляют расходы, источником покрытия которых выступает бухгалтерская прибыль предприятия.

Рассмотрим табл.3 в которой представлена классификация расходов организации по их участию в формировании финансовых результатов и использовании прибыли.

Таблица 3 – Классификация расходов организации по их участию в формировании финансовых результатов и использовании прибыли

| Расходы, включаемые в себестоимость реализованной продукции, товаров, работ, услуг | Внереали-зационные операци- оные расходы | Расходы и отчисления, осуществляемые из прибыли организации | ||||||||||||

| В порядке текущего использования прибыли в течении года на первоочередные платежи | В порядке использования нераспределенной прибыли, остающейся в распоряжении организации | |||||||||||||

| Связанные с расходованием средств организации | Связанные с накоплением средств (имущества) организации за счет оставшейся прибыли | |||||||||||||

| Производственные | Управленческие | Коммерческие | Операционные | Внереализационне | Платежи по налогу на прибыль | Платежи по другим налогам, начисляемые за счет прибыли | Штрафы, пени за несоблюдение правил налогообложения и другие аналогичные платежи из прибыли | Текущие расходы организации за счет прибыли | Отчисления в фонд потребления или производимые непосредственно за счет прибыли аналогичные расходы | Начисление дивидендов | Отчисления в резервные фонды (добровольные и обязательные) | Отчисления в фонд накопления или производимые непосредственно за счет прибыли аналогичные расходы | Отчисления в фонд социальной сферы или производимые аналогичные расходы за счет прибыли | Остаток нераспределенной прибыли, используемый в обороте организации |

| В том числе не учитываемые при налогообложении прибыли | ||||||||||||||

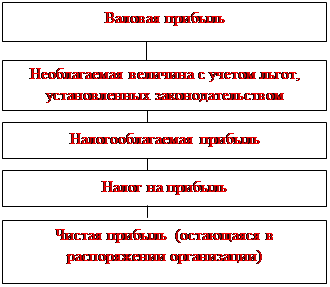

Из бухгалтерской прибыли в первоочередном порядке предприятие производит уплату:

- текущих платежей по налогу на прибыль;

- текущих платежей по налогам и сборам в местные бюджеты;

- штрафов, пеней за несоблюдение правил налогообложения и нарушение порядка расчетов с бюджетными фондами;

- штрафных санкций, предъявленных таможенными органами;

- других платежей, покрываемых за счет прибыли в соответствии с законодательством.

Сумма бухгалтерской прибыли, полученная после вычета перечисленных текущих расходов, представляет собой чистую прибыль, поступающую в распоряжение учредителей предприятия для ее использования после утверждения итогов финансово-хозяйственной деятельности за истекший отчетный год.

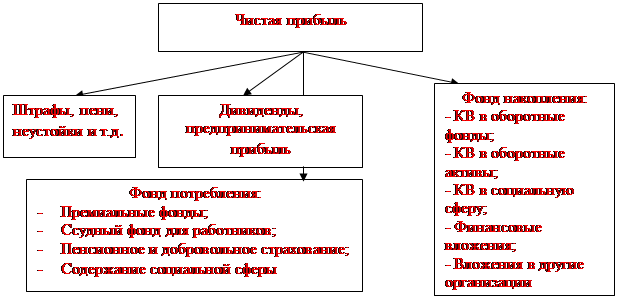

Часть прибыли может быть направлена на пополнение резервного фонда, оставшуюся часть после отчислений в резервный капитал можно направить на формирование фондов накопления, если это предусмотрено уставом. Также прибыль можно использовать на покрытие убытков прошлых лет. Если же фонды не формируются, и убытков нет, то прибыль распределяется между собственниками. В обществах с ограниченной ответственностью она делится между участниками пропорционально их долям, а в акционерных обществах за счет нее выплачиваются дивиденды по акциям.

Кроме того, часть прибыли собственники могут выделить сотрудникам в качестве премий по итогам работы за год.

Нераспределенная чистая прибыль истекшего отчетного года после погашения расходов, произведенных за ее счет, а также после отчислений на формирование резервных фондов и создание фондов может быть направлена при выполнении определенных условий на выплату дивидендов учредителям. Такими учредителями являются полная оплата уставного фонда его участниками и соответствие установленному законодательством соотношению между чистыми активами и резервом уставного фонда.

Рассмотрим распределения прибыли в холдинговых компаниях. Понятие холдинг и холдинговая компания белорусским законодательством не раскрываются. В Гражданском Кодексе Республики Беларусь такие институты отсутствуют. В современной экономической энциклопедии под редакцией Вечканова Г.С. и Вечкановой Г. Р. дано следующие определение холдинга. Холдинг – компания, владеющая контрольным пакетом акций других компаний с целью контроля и управления их деятельностью.

Такие белорусские ученые как Заяц Н.Е. и Василевская Т.И. дают следующее определение холдинга: “Холдинг – специфическое объединение предприятий, являющихся звеньями технологической или более высокой бизнес-вертикали, объективно возникающей при отсутствии предпринимательской деятельности”.

В Республики Беларусь отсутствует правовое регулирование деятельности холдингов. Существование крупных объединений оказывает существенное влияние на информационную систему принятия управленческих решений, в качестве одного из важных элементов которой выступает порядок распределения и использования прибыли.

Особенности распределения прибыли холдинговых компаний белорусскими экономистами не рассматриваются. Поэтому по данным вопросам были изучены литературные источники российских авторов и международные нормативно-правовые документы, что позволяет разработать рекомендации по распределению прибыли холдинговых компаний в Республики Беларусь.

Порядок распределения чистой прибыли холдинговых компаний зависит от метода приобретения головной компанией контрольного пакета акций. Международными стандартами финансовой отчетности приняты два метода приобретения контрольного пакета акций:

путем покупки контрольного пакета акций дочерней компании головной компанией;

путем объединения капиталов компаний, входящих в холдинг.

При использовании метода покупки акций дочерней компании головной компанией предполагается исключительный полный или гарантированный контроль над зависимым предприятием, то есть означает возможность управлять финансовой и операционной политикой с целью получения выгод от этой деятельности. Это предполагает, что материнская компания получает дивиденды, выплачиваемые из прибыли дочерних компаний. Однако долю прибыли, направляемую на выплату дивидендов, определяет материнская компания. Нераспределенная прибыль дочерних обществ, полученная ими до момента создания холдинга, также подлежит распределению, то есть часть этой прибыли должна быть выплачена в виде дивидендов головой компании.

При использовании метода объединения капиталов компаний, входящих в холдинг, предполагается, что материнская и дочерняя компании самостоятельно формируют свои доходы, прибыль и определяют направления их использования. Нераспределенная прибыль дочерних компаний, полученная ей до момента создания холдинга, не подлежит распределению. При этом одним из направлений использования чистой прибыли холдинга является направление ее части для финансового обеспечения решения стратегических и тактических задач холдинга.

Так как холдинги создаются преимущественно в форме акционерных обществ, то прибыль дочерних предприятий и головных компаний направляется на выплату дивидендов своим акционерам, в фонд накопления, фонд потребления и на другие цели.

Рассмотрим особенности распределения прибыли предприятий-резидентов СЭЗ.

Резидент СЭЗ - зарегистрированное администрацией СЭЗ юридическое лицо или физическое лицо в качестве предпринимателя без образования юридического лица, на которое распространяется правовой режим, действующий в СЭЗ. [9, с.2. ]

В соответствии с данными статистической отчетности, на начало 2005 года на территории Республики Беларусь зарегистрировано 6 свободных экономических зон,4 из которых являются действующими,2 – находятся в стадии становления. Количество зарегистрированных предприятий-резидентов СЭЗ на эту дату достигло 284. [12, с.129]

Получив прибыль, предприятия - резидентов СЭЗ в первоочередном порядке обязано перечислить из нее в государственный бюджет предусмотренные Законом налоговые платежи, в состав которых входят налог на недвижимость, налог на прибыль, местные налоги и сборы.

Для резидентов СЭЗ действует специальный правовой режим. Под специальным правовым режимом для целей налогообложения понимается совокупность правовых норм, устанавливающих правовой порядок и условия исчисления и уплаты налогов, сборов (пошлин), иных обязательных платежей в бюджет, включая налоговые льготы. По деятельности, на которую не распространяется специальный правовой режим, резиденты СЭЗ исчисляют и уплачивают налоги, сборы (пошлин), иные обязательные платежей в бюджет в общем порядке, установленном законодательством Республики Беларусь.

Налог на недвижимость исчисляется и уплачивается резидентами СЭЗ в общем порядке, установленном налоговым законодательством Республики Беларусь, по основным средствам и объектам незавершенного строительства (далее - основные средства). Резидент СЭЗ не освобождается от налога на недвижимость по основным средствам, расположенным за пределами территории СЭЗ, резидентом которой он является, в том числе, если эти основные средства используются в деятельности, на которую распространяется специальный правовой режим.

Резиденты СЭЗ обязаны обеспечить раздельный учет стоимости основных средств, уплата налога на недвижимость по которым производится и не производится. Льгота применяется при условии наличия раздельного учета.

Прибыль резидентов СЭЗ, полученная от реализации товаров (работ, услуг) собственного производства, на которую распространяется специальный правовой режим, освобождается от обложения налогом на прибыль в течение пяти лет с даты объявления ими прибыли. Прибыль (сумма доходов, уменьшенная на сумму расходов) от реализации иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы, ценные бумаги), имущественных прав и от внереализационных операций, признаваемые таковыми налоговым законодательством для целей исчисления налога на прибыль, в том числе от сдачи имущества в аренду (лизинг) вне зависимости от отнесения вида деятельности к основному или не основному (вспомогательному), не учитывается в составе прибыли от реализации товаров (работ, услуг) и облагается налогом на прибыль в общем порядке, установленном налоговым законодательством Республики Беларусь.

После истечения пятилетнего периода, прибыль резидентов СЭЗ от реализации товаров (работ, услуг), на которую распространяется специальный правовой режим, облагается по ставке, уменьшенной на 50 процентов от ставки, установленной налоговым законодательством.

Резиденты СЭЗ, применяющие данную льготу, обязаны обеспечить раздельные бухгалтерский и налоговый учет выручки, налогов и сборов, уплачиваемых из нее, и относящихся к ней затрат по деятельности, на которую распространяются льготы, а также прибыли (убытков) по реализации товаров (работ, услуг), на которую распространяется специальный правовой режим. Льготы применяются при условии наличия раздельного учета.

При заполнении налоговой декларации (расчета) по налогу на прибыль отрицательное значение величины прибыли к налогообложению не отражается, а общая сумма льготируемой прибыли указывается с учетом того, чтобы размер прибыли к налогообложению не был меньше 0 (нуля).

Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налоги на недвижимость, налог на прибыль и местные налоги и сборы. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия.

Похожие работы

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства. Глава 3. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ § 1. ПЛАТЕЛЬЩИКИ НАЛОГА НА ПРИБЫЛЬ. ПОКЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ РАСЧЕТА НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ. Налог на прибыль предприятий пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет. Налог на прибыль ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев