Теоретические аспекты изучения прибыли

Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Изучение формирования, распределения и использования прибыли в ОДО “Октава”

Анализ формирования прибыли

Анализ распределения и использования прибыли

Разработка предложений по улучшению финансовых результатов деятельности предприятия

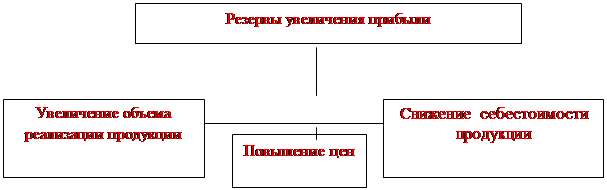

Пути увеличения прибыли предприятия

Навигация

Изучение формирования, распределения и использования прибыли в ОДО “Октава”

Экономическая сущность прибыли

108949

знаков

7

таблиц

5

изображений

2. Изучение формирования, распределения и использования прибыли в ОДО “Октава”

2.1. Технико–экономическая характеристика предприятия

Общество с дополнительной ответственностью “Октава” было образованно 18 февраля 2002 года и зарегистрировано решением Гомельского облисполкома от 20.03. 2002г. № 193 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за №490177142.

Целью создания ОДО является предпринимательская деятельность, получение прибыли с перспективой последующего распределения ее части между учредителями пропорционально их вкладу.

Основные принципы создания и функционирования ОДО регламентируется законом Республики Беларусь “Об акционерных обществах, обществах с ограниченной и дополнительной ответственностью”. Названный закон гласит, что хозяйственные общества такого типа являются собственниками всего имущества, произведенной продукции и полученных доходов.

Основными регистрационными документами общества являются учредительный договор и устав общества.

Участники ОДО отвечают по обязательствам общества в приделах своей доли, однако при недостаточности имущества у отдельных из них, для обеспечения причитающейся доли, дополнительную ответственность берут на себя остальные участники общества, распределяя ее между собой пропорционально своим долям.

Организация функционирует на основе Устава, в котором определены цели и виды деятельности организации, права и обязанности, управление организации, имущество, прибыль и оплата труда работникам, учет, отчетность и контроль, ответственность организации, реорганизация и прекращение деятельности организации.

Общество является коммерческой организацией, имеет статус юридического лица, обладает обособленным имуществом, вправе от своего имени заключать договоры, быть истцом и ответчиком в суде. Общество имеет самостоятельный баланс, расчетный и другие счета в банковских учреждениях, круглую печать, угловой и прямоугольный штампы со своим наименованием, а также другую необходимую для деятельности Общества атрибутику юридического лица.

Производственные и трудовые отношения в ОДО “Октава”, вопросы охраны труда, социального развития коллектива и здоровья его членов регулируются коллективным договором.

ОДО “Октава” основано на частной форме собственности.

Целью создания общества с дополнительной ответственностью является удовлетворение потребителей в оптовой торговле, услугах ремонтно-строительных работ.

Предметом деятельности ОДО “Октава” является:

ремонтно-строительные работы;

установка систем кондиционирования и отопления;

оборудование холодильных и морозильных камер различного объема;

оснащение магазинов “под ключ”: все виды холодильного оборудования, торговая мебель, торговый инвентарь;

поставка технологического оборудования для ресторанов, баров, кафе;

оптовая торговля.

Основным обобщающим показателем финансовых результатов хозяйственной деятельности организации является прибыль.

ОДО “Октава” самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на оказываемые услуги, работы, услуги и необходимости в обеспечении производственного и социального развития организации, повышения личных доходов его работников. Организация может выступать в качестве генерального подрядчика или субподрядчика.

Основу планов составляют договоры, заключенные с потребителями продукции, работ, услуг и поставщиками материально-технических ресурсов.

ОДО “Октава” свободно в выборе предмета договора, определении обязательств, любых других условий хозяйственных взаимоотношений, не противоречащих законодательству Республики Беларусь.

Организация реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, предусмотренных законодательными актами Республики Беларусь, - по государственным ценам и тарифам.

Продукцией ОДО “Октава” являются законченные строительством и введенные в эксплуатацию объекты: здания, сооружения, инженерные системы, на строительство (расширение, реконструкцию, ремонт) которых разрабатывается проектно-сметная документация.

Источником формирования финансовых ресурсов организации являются прибыль, амортизационные отчисления, а также другие поступления.

За годы рыночных преобразований организация приобрела новые деловые связи, много положительных отзывов о качестве проделанной работы.

Организационную структуру ОДО можно рассмотреть с помощью схемы, составленной на основе штатного расписания ОДО “Октава”.

Руководители:

1. Директор ОДО “Октава”

2. Заместитель директора по организационным вопросам

3. Главный бухгалтер

4. Начальник ПТО

5. Начальник отдела продаж

6. Начальник ОМТС

Линейные руководители:

1. Прораб

Специалисты:

1. Инженер ПТО

2. Инженер по ОТ и ТБ

3. Бухгалтер

4. Кассир

5. Инспектор ОК

6. Менеджер

7. Агент по снабжению

8. Секретарь

Рабочие:

1. Маляр-штукатур

2. Плотник

3. Плотник-бетонщик

4. каменщик

5. Кровельщик

6. Столяр-плотник

7. Столяр

8. Слесарь-сантехник

9. Отделочник

10. Электрогазосварщик

11. Электросварщик

12. Электромонтёр

13. Плиточник-облицовщик

14. Машинист-экскаватора

15. Тракторист

16. Дорожный рабочий

17. Рабочий

18. Сторож

19. Уборщица

В ходе своей деятельности организация получает прибыль, о чем свидетельствует данные отчетности, эффективно ее используют; сотрудничают с отечественными предприятиями и индивидуальными предпринимателями.

ОДО “Октава” располагает постоянно действующим складом комплектующих к холодильному оборудованию таких известных производителей холодильной техники как DANFOSS (Дания), ELECTROLUX (Испания), ITE (Бельгия), (Россия), Alco Controls и COPELFND (Германия), TLIWEL, ASPERA (Италия).

Эффективность деятельности ОДО “Октава” можно показать, проанализировав основные показатели деятельности организации за два смежных года, представленных в табл.1, исходными данными для которых явились приложения Б, В, Г.

Таблица 4 – Основные показатели деятельности ОДО “Октава” за 2007 – 2008 гг., млн. руб.

| Показатели | Предыдущий 2007 год | Отчетный 2008 год | Откло-нение (+, -) | Темп изме-нения,% |

| А | 1 | 2 | 3 | 4 |

| 1. Стоимость СМР,. млн. руб. 1.1. в действующих ценах 1.2. в сопоставимых ценах | 193,0 0,214853 | 716,5 0,752183 | +525,5 +0,53733 | 371,2 350,1 |

| 2. Выручка от реализации продукции, работ, услуг млн. руб. | 362,5 | 716,5 | +354 | 197,7 |

| 3. Прибыль от реализации, млн. руб. | 5,4 | 7,5 | +2,1 | 138,9 |

| 4. Прибыль отчетного года, млн. руб. | 5,5 | 7,7 | +2,2 | 140,0 |

| 5. Себестоимость реализации товаров, продукции, работ, услуг | 260.4 | 709.0 | +448,6 | 272,3 |

| 6. Среднесписочная численность работников, чел. В том числе: - промышленно-производственный персонал из него: рабочие | 45 18 | 65 44 | +20 +26 | 13.3 244.4 |

| 7. Фонд заработной платы всего, млн. руб. | 15,5 | 200.5 | +185 | 1293,5 |

| 8. Среднегодовая стоимость основных производственных средств, млн. руб. | 2,5 | 5,0 | +2,5 | 200,0 |

| 9. Производительность труда, млн. руб. стр1.1/стр6 | 4.3 | 11,0 | +6.7 | 255.8 |

| 10. Материалоотдача. стр2/стр5 руб. | 1,4 | 1,0 | -0,4 | 71.4 |

| 11. Фондоотдача, стр1.1/стр8 руб. | 77.2 | 65.1 | -12.1 | 84.5 |

| 12. Среднемесячная заработная плата, руб. рабочих - служащих | 100000 200000 | 200000 300000 | +100000 +100000 | 200,0 150,0 |

| 13. Рентабельность продаж,% стр3/стр2*100 | 1,5 | 1,1 | -0,4 | 73,3 |

Из данных табл.4 видно, что в 2008 году в ОДО “Октава” улучшились показатели производственной деятельности. Объем выполненных работ за 2007-2008 гг. вырос как в действующих, так и в сопоставимых ценах. При этом темп роста объема выполненных работ в действующих ценах был выше, чем в сопоставимых, что связанно с инфляцией. Увеличился в 2008 году по сравнению с 2007 годом объем выручки от реализации продукции в действующих ценах на 354 млн. руб. или 97,7%. Рост объема реализации продукции является положительным результатом работы ОДО.

Прибыль от реализации в ОДО “Октава” увеличилась по сравнению с показателем 2007 года в сумме на 2,1 млн. руб. или на 38,9% и составила 7,5 млн. руб.

В 2008 г. по сравнению с 2007 г. увеличилась себестоимость работ, услуг на 448,6 млн. руб. или на 272,3%. Это связанно с ростом индекса цен на строительные материалы с декабря 2007 г. по сентябрь 2008 г. на 121.6% (с 1616.675 до 1960.397) [11, с. 20. ].

Из данных табл.4 видно, что в ОДО “Октава” наблюдается положительная динамика прибыли отчетного периода, при этом сумма ее выше, чем прибыль от реализации. Это свидетельствует о прибыльности внереализационной деятельности предприятия. В 2008 году по сравнению с 2007 годом сумма прибыли отчетного периода на ОДО “Октава” увеличилась на 2,2 млн. руб. или на 40,0% и составляет 7,7 млн. руб.

Данных табл.4 свидетельствует, что среднесписочная численность работников в ОДО “Октава” увеличилась на 20 человек по сравнению с 2007 годом. При этом производительность труда возросла на 37,5%.

В 2008 году уменьшилась материалоотдача на 0,4 руб. Фондоотдача основных производственных средств в ОДО “Октава” в 2008 году по сравнению с 2007 годом уменьшилась на 12.1. руб. Выросла в 2008 году по сравнению с 2007 годом фактическая среднемесячная заработная плата работников на 100 тыс. руб. и составила 200 тыс. руб. Темп роста заработной платы составил 200%. Основной причиной повышения заработной платы работников является выполнение задачи достижения среднего уровня оплаты труда по республике не менее 250 долларов. Сравним темп роста заработной платы и темп роста производительности труда:

200<255.8

Из соотношения видно, что темп роста производительности труда опережал темп роста заработной платы, что свидетельствует о достаточной экономической обоснованности роста заработной платы. Опережающий темп роста производительности труда по сравнению с темпом роста заработной платы свидетельствует о положительных тенденциях в деятельности ОДО “Октава” за анализируемый период.

Основными направлениями совершенствования деятельности в ОДО “Октава” являются:

пересмотр и совершенствование политики в области ценообразования;

поиск и освоение новых рынков;

обеспечение квалифицированными работниками;

повышение эффективности деятельности предприятия по сбыту

продукции. Прежде всего, необходимо больше внимания уделять повышению оборачиваемости оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от подрядчика к заказчику;

обновления парка устаревшей техники;

использование новых технологий;

организация системы стимулирования труда.

Похожие работы

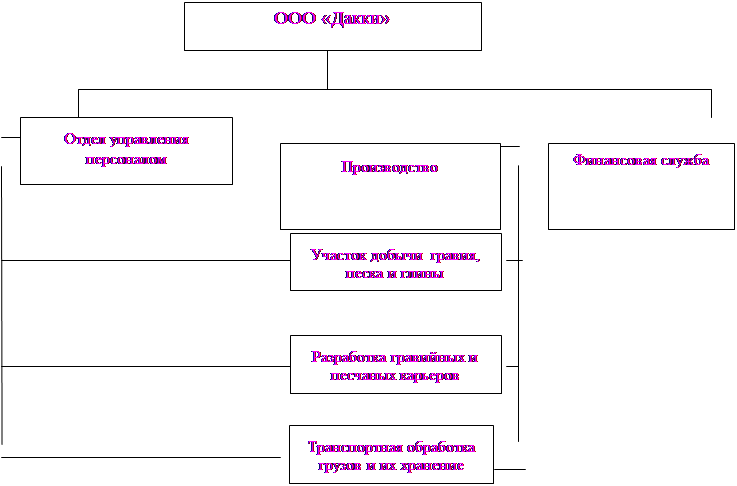

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства. Глава 3. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ § 1. ПЛАТЕЛЬЩИКИ НАЛОГА НА ПРИБЫЛЬ. ПОКЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ РАСЧЕТА НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ. Налог на прибыль предприятий пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет. Налог на прибыль ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев