Теоретические аспекты изучения прибыли

Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Изучение формирования, распределения и использования прибыли в ОДО “Октава”

Анализ формирования прибыли

Анализ распределения и использования прибыли

Разработка предложений по улучшению финансовых результатов деятельности предприятия

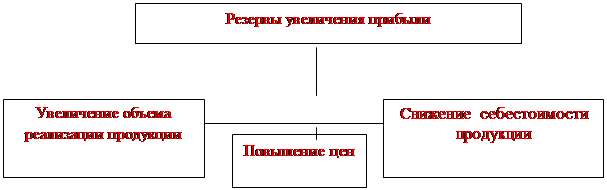

Пути увеличения прибыли предприятия

Навигация

Анализ формирования прибыли

Экономическая сущность прибыли

108949

знаков

7

таблиц

5

изображений

2.2. Анализ формирования прибыли

Основным источником формирования денежных доходов ОДО “Октава” является выручка от реализации продукции, выполнения работ, оказания услуг.

В соответствии с учетной политикой ОДО “Октава” (приложение А) выручка отражается по мере оплаты продукции, выполнения работ, оказания услуг. Выручка от реализации продукции, выполнения работ, оказания услуг включает три элемента: себестоимость, прибыль, косвенные налоги и отчисления.

Под моментом определения выручки от реализации и признания полученной прибыли принимается календарный месяц, в котором на основании соответствующих документов выручка от реализации и прибыль должны быть отражены в бухгалтерском учете.

Одним из основных показателей финансово-хозяйственной деятельности строительной организации ОДО “Октава” является прибыль от реализации объемов строительно-монтажных работ, выполненных собственными силами. В настоящее время прибыль от реализации строительно-монтажных работ определяется как разница между выручкой (нетто) и себестоимостью строительно-монтажных работ. Основным источником для изучения прибыли предприятия является Ф№2 “отчет о прибылях и убытках”. Все показатели в ней сгруппированы в отдельные разделы, согласно требованиям, введенным с 1.01. 2004, и подразделяются на:

Доходы и расходы по видам деятельности

Операционные доходы и расходы

Внереализационные доходы и расходы

В процессе анализа прибыли отчетного периода изучается общее её изменение по сравнению с планом и предыдущим периодом, а также по отдельным составляющим. В процессе анализа в соответствии с приложением 6, инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, рекомендуется использовать показатели, сформированные в соответствии с подпунктом 2 инструкции “О порядке формирования показателей бухгалтерской отчетности”.

В процессе анализа следует учитывать, что на величину прибыли отчетного периода влияют как внешние факторы, так и внутренние, важную роль играет учетная политика:

- использование метода ускоренной амортизации по активной части основных средств, что приводит к росту себестоимости и уменьшение прибыли;

- выбор методов оценки материально-производственных запасов при отпуске их в производство, что также влияет на себестоимость;

- выбор порядка отнесения на себестоимость продукции отдельных видов расходов;

- изменение порядка списания затрат по ремонту основных средств на себестоимость продукции;

- выбор метода определения выручки от реализации продукции

- определение состава косвенных расходов и метода их распределения.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Процесс формирования прибыли включает две стадии: создание прибавочного продукта и превращение его в денежную массу. Реально ОДО “Октава” получает прибыль в процессе реализации продукции, выполнения работ, оказания услуг, но так, как новая стоимость создается только в сфере производства, то по прибыли, созданной здесь, можно судить об эффективности оказанных работ, выполненных услуг и резервах роста прибыли.

За счет выручки от реализации продукции, выполнения работ, оказания услуг предприятие возмещает производственную себестоимость реализованной продукции, работ, услуг, управленческие и коммерческие расходы. Таким образом, формируется финансовый результат от реализации продукции, выполнения работ, оказания услуг (прибыль от реализации продукции, выполнения работ, оказания услуг). Кроме того, ОДО “Октава” получает доходы от внереализационной деятельности, которые увеличивают общий финансовый результат деятельности предприятия. Расходы по внереализационной деятельности вычитаются из суммы доходов от этой операции. Общий финансовый результат представляет собой прибыль отчетного периода (до налогообложения).

Рост прибыли способствует укреплению финансового положения строительной организации, позволяет развивать производственно-техническую базу строительной организации, привлекать дополнительные инвестиции и увеличивать доходы работников строительной организации.

Механизм формирования прибыль в ОДО “Октава” может быть представлен следующим образом:

Выручка от реализации работ в действующих ценах без косвенных налогов – полная себестоимость работ с учетом управленческих и коммерческих расходов – прибыль (убыток) от реализации работ ± прибыль (убыток) от операционных доходов и расходов ± прибыль (убыток) от внереализационных доходов и расходов = прибыль (убыток) отчетного периода предприятия.

При проведении анализа финансовых результатов определяются факторы изменения прибыли от реализации объемов строительно-монтажных работ и выявляются резервы роста прибыли.

В процессе аналитической работы необходимо учесть влияние всех основных факторов на изменение прибыли.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

Изменений каждого показателя за текущий анализируемый период (“горизонтальный анализ” показателей финансовых результатов за отчётный период).

Исследование структуры соответствующих показателей и их изменений (“вертикальный анализ” показателей).

Исследование влияние факторов на прибыль (“факторный анализ”).

Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть “трендовый анализ” показателей). Для проведения вертикального и горизонтального анализа рассчитаем табл.5 используя данные отчётности предприятия из формы №2 (Приложение Б, В).

Таблица 5 - Формирование бухгалтерской прибыли в ОДО “Октава” за 2007-2008 гг. млн. руб.

| Наименование показателя | Код Стр. | 2007 г. | 2008 г. | Отклоне- ние (+ / -) | Темп роста % |

|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 362.5 | 716.5 | +354 | 197,7 | |

| 2. Себестоимость реализации товаров, продукции, работ, услуг | 020 | 260.4 | 709.0 | +448,6 | 272,3 | |

| 3. Расходы на реализацию | 030 | 96,6 | - | - 96,6 | - | |

| 4. Управленческие расходы | 040 | - | - | - | - | |

| 5. Прибыль (убыток) от реализации (стр.010-020-030-040) | 050 | 5,4 | 7,5 | +2,1 | 138,9 | |

| 6. Внереализационные доходы | 120 | 0,05 | 0,2 | +0,2 | 400 | |

| 7. Внереализационные расходы | 130 | - | - | - | - | |

| 8. Прибыль (убыток) отчётного периода (стр.050+060-070+080+090-100+110-120) | 140 | 5,5 | 7,7 | +2,2 | 140,0 | |

| 9. Налоги и сборы, платежи и расходы, производимые из прибыли | 150 | 0.8 | 2,2 | +1,4 |

275,0 | |

| 10. Нераспределённая прибыль (убыток) отчётного периода (стр.130-140-150) | 170 | 4,7 | 5,5 | +0,8 | 117,0 | |

Из данных табл.5 видно, что балансовая прибыль в 2008 году существенно увеличилась по сравнению с 2007 годом на 2.2. млн. руб. или на 40%. Таким образом, наметилась положительная тенденция изменения величины балансовой прибыли.

Увеличению балансовой прибыли способствовало:

Увеличение прибыли от реализации на 2,1 млн. руб. или на 38,9%.

На это увеличение повлияло: превышение абсолютного изменения внереализационных доходов над абсолютным изменением внереализационных расходов на 0,2 млн. руб.

Отрицательное влияние на величину балансовой прибыли оказало увеличение себестоимости работ, услуг

В связи с тем, что прибыль от реализации продукции занимает наибольший удельный вес в структуре бухгалтерской прибыли, то анализ факторов, ее определяющих, имеет большое значение для выявления резервов роста всей бухгалтерской прибыли.

Похожие работы

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства. Глава 3. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ § 1. ПЛАТЕЛЬЩИКИ НАЛОГА НА ПРИБЫЛЬ. ПОКЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ РАСЧЕТА НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ. Налог на прибыль предприятий пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет. Налог на прибыль ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев