Теоретические аспекты изучения прибыли

Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Изучение формирования, распределения и использования прибыли в ОДО “Октава”

Анализ формирования прибыли

Анализ распределения и использования прибыли

Разработка предложений по улучшению финансовых результатов деятельности предприятия

Пути увеличения прибыли предприятия

Навигация

Пути увеличения прибыли предприятия

Экономическая сущность прибыли

108949

знаков

7

таблиц

5

изображений

3.2. Пути увеличения прибыли предприятия

Прибыль предприятия - это собственный капитал его учредителей и трудового коллектива [8, с.2. ].

Систематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек. Данная задача многоплановая, вот почему для своего решения она требует системного подхода.

Учитывая наличие проблем управления прибылью и рентабельностью производства, подход к механизму управления должен носить комплексный характер. В первую очередь, это непосредственно связано с эффективным управлением операционной системы в целом, то есть системы обеспечения производства продукции предприятия.

От руководителя требуется, прежде всего, умение эффективно вести дело, то есть увеличивать прибыль. Известны две основные возможности увеличения прибыли: первая - наращивание объема выпуска и реализации товаров, вторая - уменьшение издержек. В наших условиях, когда практически на каждом предприятии имеются малорентабельные, убыточные производства, первый путь кажется нереальным. Рассмотрим предприятия Минстройархитектуры по величине рентабельности в разрезе областей за 9 месяцев 2008 года на примере табл.7.

Таблица 7 – Рентабельность строительных предприятий за 9 месяцев 2008 г.

| Области | коли - чество пред-приятий | средняя рентабель-ность | В том числе рентабельность,% | |||||

| убыточ-ные | до 5 | 5-10 | более 10 | |||||

| всего | мон-таж-ные | стро-итель-ные | ||||||

| Брестская | 5 | 3,0 | 2 | 2 | - | 1 | 1 | - |

| Витебская | 6 | 3,5 | 3 | 2 | - | 1 | 1 | - |

| Гомельская | 12 | 2,9 | 3 | 4 | 3 | 2 | 2 | - |

| Гродненская | 4 | 7,6 | 1 | - | 3 | - | - | - |

| Минская | 6 | 9,5 | 3 | 2 | - | 1 | - | 1 |

| Могилевская | 10 | 3,9 | 4 | 3 | - | 3 | 3 | - |

| г. Минск | 15 | 11,6 | 1 | 6 | 4 | 7 | 7 | - |

| ИТОГО | 61 | 17 | 19 | 10 | 15 | 14 | 1 | |

| % | 100 | 27,9 | 31,1 | 16,4 | 24,6 | |||

Однако тщательный экономико-организационный анализ может подсказать выход даже из такого тупикового положения.

При неизменных экономических условиях легче было планировать и прорабатывать программу. Все функции по реализации программы перекладывались на предприятия. Однако многое меняется, и предприятие находится в динамических условиях, постоянно изменяться. Проанализировав ситуацию, необходимо создавать программу в комплексе для ее лучшей реализации. Главный упор делается на конкретное совершенствование хозяйствования, особенно на тех участках, которые приносили убыток (или были малорентабельны). В противном случае следует поставить вопрос об их ликвидации.

В настоящее время необходимо, чтобы руководство предприятием стремилось не столько на получение максимальной прибыли, сколько на получение максимального дохода.

Как уже упоминалось, максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Современное производство должно соответствовать следующим параметрам:

1. Обладать большой гибкостью, способностью быстро менять ассортимент изделий, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство.

2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выпускать хорошую продукцию, необходимо еще думать об организации послепродажного обслуживания, о предоставлении потребителям дополнительных фирменных услуг.

4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом.

Особой проблемой в ОДО “Октава” является и повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению оборачиваемости оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от подрядчика к заказчику. Естественно, что такой подход требует совершенно иного в управлении качеством продукции и организации поставок.

Осуществляя тактику постоянных улучшений даже в давно известных изделиях, можно обеспечить себе неуклонный рост доли рынка, объемов продаж и доходов. Необходимо уметь управлять доходами, а, следовательно, и прибылью.

При рассмотрении прибыли в ОДО “Октава” сталкиваются интересы различных сторон: государства, которое рассчитывает на рост производства и реализацию продукции, увеличение прибыли, что означает нарастание налоговых отчислений в казну; трудового коллектива, который рассчитывает на свою долю прибыли; банков, которых беспокоит платежеспособность фирмы, возвратность полученных ссуд и обеспечение представления новых; руководства предприятия, стремящегося как можно большую часть прибыли оставить нераспределенной, в качестве ресурса, резерва, позволяющего укреплять основы самофинансирования, а также получение дивидендов.

Руководителю приходится так планировать распределение прибыли, чтобы не нанести ущерба ни одной стороне, и в тоже время обеспечить благосостояние предприятия.

На деятельность предприятий должно большое внимание оказывать гибкое государственное регулирование с использованием экономических рычагов. В странах Запада государство воздействует на них через систему стимулирующих мер. Ускоренная амортизация обеспечивается за счет уменьшения налогооблагаемой прибыли. Этим методом государство регулирует рентабельность в различных секторах экономики. Наиболее быстрая амортизация предусмотрена в передовых отраслях индустрии. Помимо прочего, такая политика подталкивает предприятия к ускоренному обновлению основного капитала, оборудования, выпускаемой продукции.

Оборот производственных фондов есть непрерывный, периодически повторяющийся процесс, в результате которого авансированная стоимость полностью возвращается к своей исходной форме. В результате обеспечивается процесс воспроизводства. Скорость оборота измеряется числом его оборотов, совершаемых в течение года. Его ускорение означает сокращение времени производства или времени обращения и свидетельствует о повышении эффективности используемого капитала. Кроме того, ускорение влияет на: прибыль в сторону ее повышения, на снижение себестоимости продукции и повышение рентабельности производства.

Таким образом, к основным факторам, влияющими на прибыль в ОДО “Октава” относятся:

1. Конкурентоспособность оказываемых работ, предоставляемых услуг, в силу того, что организация должна существовать для потребителя и только клиенты, потребности которых удовлетворяются, дают ей возможность выжить на рынке и получить доход.

2. Высокая мобильность на рынке, свобода экономического маневра, делающая объективно необходимыми учет рыночной конъюнктуры, гибкое маневрирование всеми имеющимися ресурсами для достижения эффекта.

3. Ритмичность и гибкость производства, способность быстро менять ассортимент продукции в соответствии с запросами потребителей.

4. Разработка мер по улучшению, оказываемых работ, предоставляемых услуг, способность организации дать заказчику товар более высокого качества или обладающий какими-либо новыми свойствами, причем за туже цену, при тех же издержках производства.

Все эти факторы являются важными для эффективного функционирования организации, только с их помощью организация сможет получить максимальную прибыль. Однако ведущим является предоставление услуг, выполнение работ более высокого качества, иными словами, удовлетворение на потребности потребителей и определение набора товарных групп, наиболее предпочтительных для успешной работы на рынке. Товар, спрос на который существует, считается рентабельным, и будет приносить предприятию больше дохода, а высокий уровень рентабельности при наличии свободной конкуренции служит символом для перелива капиталов и вложения средств в отрасли с более высокой нормой прибыли (рентабельности). Для рынка неприемлемы регулируемые цены, но уровнем рентабельности монополистов производителей, их можно регулировать.

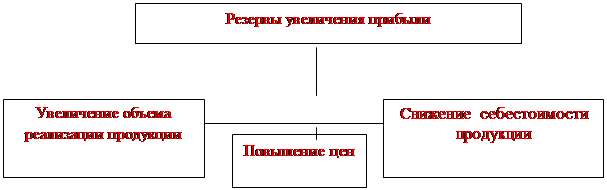

В ОДО “Октава” существуют следующие резервы увеличения прибыли - увеличение объема производства и реализации продукции - повышение качества продукции;

- снижение себестоимости работ, услуг.

Финансовому руководителю в ОДО “Октава” необходимо проводить исследования по оценке качества прибыли. Качество прибыли от основной деятельности признается высоким, если ее рост обусловлен увеличением объема продаж (в натуральном выражении), снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции.

Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия на результат предприятия, поскольку позволяет из стихийного получения доходов перейти к регулируемым доходам.

Управление прибылью должно носить государственный характер. Необходима четко проработанная налоговая политика государства, так как она является необходимым инструментом проводимой реформы. Налоговая система должна быть гибкой, стимулировать развитие передовых, эффективных производств, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) в ОДО “Октава”.

Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия в ОДО “Октава”:

1. Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в предоставлении престижных и наиболее нужных для рынка изделий.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению оборачиваемости оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от подрядчика к заказчику.

4. Внедрение в практику оперативного учета затрат на производство продукции.

5. Применение самых современных механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности.

6. Совершить перенос акцентов в управлении прибылью на управление доходом предприятия.

7. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

8. Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей организации.

9. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования.

10. Сокращение непроизводственных расходов и производственного брака.

11. Рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы.

12. Совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий.

13. Осуществить мероприятия, направленные на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда.

14. Осуществлять постоянный контроль за условиями хранения и транспортировки сырья и готовой продукции.

Выполнение этих предложений значительно повысит эффективность управления прибылью в ОДО “Октава” в современных условиях.

Заключение

В курсовой работе были рассмотрены вопросы формирования, распределения и использования прибыли предприятия.

В первой главе рассмотрены теоретические аспекты изучения прибыли предприятия.

Во второй главе было изучено формирования, распределения и использования прибыли в ОДО “Октава”.

Практические рекомендации и выводы, представлены в третьей главе, в которой определены направления совершенствования финансового результата предприятия.

По данным статистики, промышленные предприятия Беларуси перечисляют в бюджет более 40% полученной прибыли, в том числе около 2% в виде экономических санкций. Экономические санкции появляются не столько из-за умышленных нарушений налогового законодательства, сколько по причине отсутствия денег на счетах налогоплательщиков к сроку уплаты налогов. Значительные суммы пени забирают иногда всю заработанную прибыль, а при ее недостаточности вторгаются даже в оборотные средства недоимщиков [31, с.134. ].

С 2004 г. общая доля изъятий прибыли предприятий в государственный бюджет еще более увеличивается из-за отмены ряда льгот по налогу на прибыль и повышения его ставки для малых предприятий с 15% до 24%, а также за счет уменьшения чистого убытка предприятия. Сумма чистого убытка по всем отраслям экономики за январь – август 2008 г. составила 481 млрд. руб. против 549 млрд. руб. за январь – август 2007 г [17, с. 19. ].

Приведенные данные показывают, что проблема роста прибыли на предприятиях тесно связана с порядком ее распределения и требует государственного подхода.

Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налоги на недвижимость, налог на прибыль и местные налоги и сборы. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия.

На основе проведенного анализа финансовой деятельности ОДО "Октава" были сделаны следующие выводы. Балансовая прибыль в 2008 году существенно увеличилась по сравнению с 2003 годом на 2.2. млн. руб. или на 40%. Её увеличению способствовало: увеличение прибыли от реализации на 2,1 млн. руб. или на 38,9%. В связи с тем, что прибыль от реализации продукции занимает наибольший удельный вес в структуре бухгалтерской прибыли, то анализ факторов, ее определяющих, имеет большое значение для выявления резервов роста всей бухгалтерской прибыли. На увеличение прибыли от реализации продукции повлияло превышение абсолютного изменения внереализационных доходов над абсолютным изменением внереализационных расходов на 0,2 млн. руб.

Отрицательное влияние на величину балансовой прибыли оказала увеличение себестоимости работ, услуг на 448,6 млн. руб. или на 272,3%. Что связанно с ростом индекса цен на строительные материалы с декабря 2007 г. по сентябрь 2008 г. на 121.6% (с 1616.675 до 1960.397) [11, с. 20. ].

Выше перечисленные данные свидетельствуют, что основным источником дохода ОДО “Октава” является прибыль от его основной деятельности, то есть от реализации работ.

Нераспределенная прибыль в ОДО “Октава” за 2008 год составила 5,5 млн. руб., что на 0,8 млн. руб. больше чем в 2007 году или на 17,0%.

В ОДО “Октава” не создаются фонды накопления, потребления, а также резервные фонды, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия.

Согласно учредительному договору, чистая прибыль Общества, остающаяся после уплаты налогов и платежей в бюджет, распределяется между участниками пропорционально их долям в Уставном фонде Общества.

В ОДО “Октава” существуют следующие факторы увеличения прибыли - увеличение объема производства и реализации продукции - повышение качества продукции;

- снижение себестоимости работ, услуг.

Предложениями по работе предприятия являются: прежде всего, необходимо больше внимания уделять повышению оборачиваемости оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от подрядчика к заказчику. Естественно, что такой подход требует совершенно иного в управлении качеством продукции и организации поставок, строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в предоставлении престижных и наиболее нужных для рынка изделий, увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей организации, сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования, осуществить мероприятия, направленные на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда.

Выполнение этих предложений значительно повысит эффективность управления прибылью в ОДО “Октава” в современных условиях.

Список использованной литературы

1. Анализ хозяйственной деятельности в предприятия. Под редакцией. Ермолович Л.Л. - Мн.: ИП Экоперспектова, 2001.

2. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности.М.: Финансы и статистика, 1997.

3. Ванкевич В., Химченко Г. Порядок формирования фондов и использования прибыли // Главный бухгалтер. – 2006. – №2. – С.63-65.

4. Гражданский кодекс Республики Беларусь от 07.12. 1998. №218-3. // Ведомости Верховного Совета Республики Беларусь. – 1999. - №7-9.

5. Дорофеев В. Прибыль необходимо эффективно использовать, а не делить ее на фонды // Главный бухгалтер. – 2004. - №11– С.87-90.

6. Зайцев Н.Л. Экономика промышленного предприятия. - М: Инфра-М, 1998. – С.367.

7. Закон Республики Беларусь от 22.12. 1991. №1330-XII “О налогах на доходы и прибыль” // Ведомости Верховного Совета Республики Беларусь, 1992г., № 4, ст.77.

8. Закон Республики Беларусь от 14.12. 1990. № 462-ХII "О предприятиях".

9. Закон Республики Беларусь от 7 декабря 1998 г. № 213-З “О свободных экономических зонах”.

10. Закон Республики Беларусь от 31.12. 2005 №81-3 “О бюджете Республики Беларусь на 2008 г. “.

11. Иваровский П. Балансы поют романсы. // Директор. – 2004. - №12. - С. 20-22.

12. Кевра Г.И., к. э. н., Прокопович С. С Отдельные аспекты функционирования свободных экономических зон в региональном разрезе. Белорусский государственный технологический университет, г. Минск, Республика Беларусь // Социально-экономические основы управления экономическим потенциалом региона: Материалы Международной научно-практической конференции для аспирантов и молодых ученых (19 октября 2005 г., г. Гомель). – Гомель–Москва: ГГУ им.Ф. Скорины–МИЭМ, 2005. – 287 с.

13. Кобринский Т.Е. Прибыль предприятия. Экономическая сущность и функции прибыли. Показатели (виды) прибыли // Финансы предприятий. – Гомель ГГУ им.Ф. Скорины. – 2003. –С.52-60.

14. Конституция Республики Беларусь от 15.03. 1994 г., с изменениями и дополнениями, принятыми на республиканском референдуме 24.11. 1999 г.

15. Макаренко Н.О. Анализ формирования и распределения прибыли // ЭФУ. – 2004. - №8. - С.77-83.

16. Налоговый кодекс Республики Беларусь. Общая часть. Мн.: 2004.

17. Новикова И. Прибыль и рентабельность предприятий республики за январь-август 2008 г. // Финансовый директор. – 2008. – №11. – С.15-20.

18. Пальчиков Н.Н., Саянова И.Г. Методика анализа формирования прибыли от реализации выполненных объемов строительно-монтажных работ // Бухгалтерский учет и анализ. – 2003. - №11. - С.46-50.

19. Порядок отражения в бухгалтерском учете исчисленной части прибыли (дохода) унитарных предприятий и хозяйственных обществ, подлежащих перечислению в бюджет (возврату из бюджета) // Вестник министерства по налогам и сборам Республики Беларусь. – 2006. – №7. – С.4-13.

20. Порядок распределения прибыли с 1 июля 2005 г. // Вестник-инфо, еженедельный журнал о налогах и бухгалтерском учете. – 2005– №24.

21. Постановление Министерства по налогам и сборам Республики Беларусь от 13.01. 2006 г. №16 “Об утверждении инструкции, о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль”.

22. Постановление министерства по налогам и сборам Республики Беларусь от 28.09. 2005 №96 “Об утверждении Инструкций об особенностях исчисления и уплату налогов (сборов) и других обязательных платежей в бюджет резидентами СЭЗ”.

23. Сотникова А.В. Особенности формирования и распределения прибыли в холдингах // Бухгалтерский учет и анализ. – 2005. - №10. - С.51-53.

24. Теплов И. В удорожании жилья виноваты не строители. // Директор. - 2005. - № 11. - С. 20-22.

25. Хрипач В.Я. Экономика предприятия – Мн.: Экомпресс, 2000. – С.464.

26. Чернобривец А.С. Анализ использования прибыли предприятия/А.С. ЭФУ. - 2004. - №12. С.82-89.

27. Чернобривец А. Прибыль и фонда образуемые из чистой прибыли // ЭФУ. – 2004. – №7– С.16.

28. Шмаген Г. Основы и проблемы экономики предприятия. – М.: Финансы и статистика, 1996.

29. Экономика предприятия. Под редакцией. Руденко А.И. - Мн.: ИП Экоперспектива, 1995.

30. Экономика предприятия. Под редакцией Волкова О.И. – М.: Инфра - М., 1997.

31. Экономика предприятия: учеб. Пособие / Под редакцией Заяц Н.Е. - Мн.: Высшая школа, 2005. - С.528.

32. Экономика предприятия: учеб. Пособие / Под редакцией д. н.э. профессора Нехорошевой Л.Н. - Мн.: Высшая школа, 2005.

33. Экономика предприятия: учеб. Пособие / Под общей редакцией Ильина А.И., Волкова В.П. - М.: ООО Новое Знание, 2003.

Похожие работы

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства. Глава 3. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ § 1. ПЛАТЕЛЬЩИКИ НАЛОГА НА ПРИБЫЛЬ. ПОКЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ РАСЧЕТА НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ. Налог на прибыль предприятий пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет. Налог на прибыль ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев