Теоретические аспекты изучения прибыли

Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях

Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Изучение формирования, распределения и использования прибыли в ОДО “Октава”

Анализ формирования прибыли

Анализ распределения и использования прибыли

Разработка предложений по улучшению финансовых результатов деятельности предприятия

Пути увеличения прибыли предприятия

Навигация

Анализ распределения и использования прибыли

Экономическая сущность прибыли

108949

знаков

7

таблиц

5

изображений

2.3. Анализ распределения и использования прибыли

Признание того факта, что в настоящее время у большинства белорусских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней оборачиваемости оборотных средств, производительности труда и т.д.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию. В процессе анализа распределения прибыли изучают формирование налогооблагаемой прибыли, уровень и динамику платежей из прибыли в бюджет. При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается рыночная конъюнктура, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия.

Рассмотрим структуру полученной прибыли на ОДО “Октава” за 2007-2008 гг.

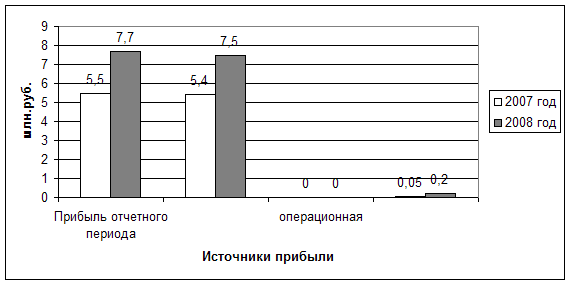

Представим состав полученной прибыли (убытка) в ОДО “Октава” на рисунке (рис.5).

Рисунок 5 - Прибыли отчетного периода в ОДО “Октава” за 2007-2008 гг.

В 2008 году прибыль отчетного периода, полученная ОДО “Октава” увеличилась на 2,2 млн. руб. по сравнению с 2007 годом и составила 7,7 млн. руб. В этом же году наблюдается увеличение прибыли от внереализационных операций на 0,2 млн. руб.

Объектом распределения прибыли является бухгалтерская прибыль предприятия. Распределение прибыли отчетного периода в ОДО “Октава” осуществлялось в 2003-2004г. в соответствии с “Инструкцией о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль” утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 18.03. 2002 г. № 30. С изменениями и дополнениями от 7 февраля 2003 г. № 7 (зарегистрировано в Национальном реестре № 8/9144 от 20.02.03 г). В настоящее время действует “Инструкция о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль” утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 13.01. 2006 г. №16.

ОДО “Октава” должно обеспечивать выполнение обязательств перед бюджетом, банками, заказчиками и потребителями; социальное развитие и материальное стимулирование за счет заработанных средств. Под распределением прибыли понимается направление прибыли в бюджет в виде налогов и других обязательных платежей. ОДО “Октава” уплачивает в бюджет из прибыли следующие виды налогов: налог на недвижимость, налог на прибыль, налог на развитие инфраструктуры города. По данным приложения Б, В в ОДО “Октава” за декабрь 2008 было уплачено в бюджет 23,056 тыс. руб. налога на недвижимость, 121,463 тыс. руб. налога на прибыль и 216,933 тыс. руб. налога на развитие инфраструктуры города. Всего из прибыли за декабрь 2008 года было уплачено в бюджет 361,452 тыс. руб.

Определение направлений расходования прибыли, остающейся в распоряжении предприятия, находится в компетенции предприятия. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия (Приложение А).

Эффективное использование прибыли, возможно, лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи товара на рынке происходит возмещение израсходованных средств производства.

Во-вторых, реализация продукции - это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит, ведет к снижению эффективности деятельности предприятия.

Проведем анализ структуры прибыли организации, и ее использования на ОДО “Октава” за 2007-2008 гг.

Таблица 6 - Структура прибыли и ее использование в ОДО “Октава” за 2007-2008 гг. млн. руб. (Приложение Б, В)

| Наименование показателя | 2007 год | 2008 год | Отклонение (+, -) | Темп роста, % | |

| А | 1 | 2 | 3 | 4 | |

| Прибыль (убыток) отчетного периода (ф.2, стр.161) | 5,5 | 7,7 | +2,2 | 140,0 | |

| Прибыль (убыток) от реализации (ф.2, стр.051) | 5,4 | 7,5 | +2,1 | 138,9 | |

| Прибыль (убыток) от операционных доходов и расходов (ф.2, стр.121) | - | - | - | - | |

| Прибыль (убыток) от внереализационных доходов и расходов (ф.2, стр.151) | 0,05 | 0,2 | +0,15 | 400,0 | |

| Налоги и сборы, платежи и расходы, производимые из прибыли (ф.2, стр.171) | 0,8 | 2,2 | +1,4 | 275,0 | |

| Нераспределенная прибыль (ф.2, стр.181) | 4,7 | 5,5 | +0,8 | 117,0 | |

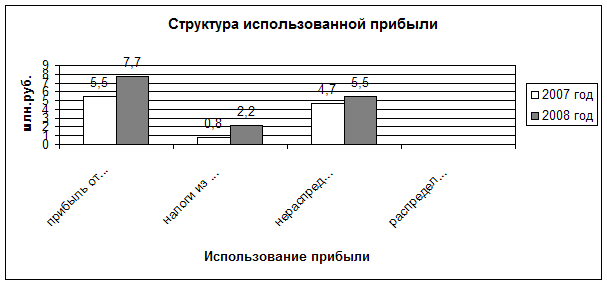

Для более полного анализа рассмотрим структуру использованной прибыли в ОДО “Октава” (рис.5).

Представим использование прибыли отчетного периода в ОДО “Октава” за 2007-2008 гг. (рис.5).

Рисунок 5 - Использование прибыли отчетного периода в ОДО “Октава” за 2007-2008 гг.

Данные табл.6 свидетельствуют о том, что в 2008 году увеличились налоги и сборы, платежи и расходы, производимые из прибыли по сравнению с 2007 годом на 1,4 млн. руб. или на 275,0%. Нераспределенная прибыль в ОДО “Октава” за 2008 год составила 5,5 млн. руб., что на 0,8 млн. руб. больше чем в 2007 году или на 17,0%.

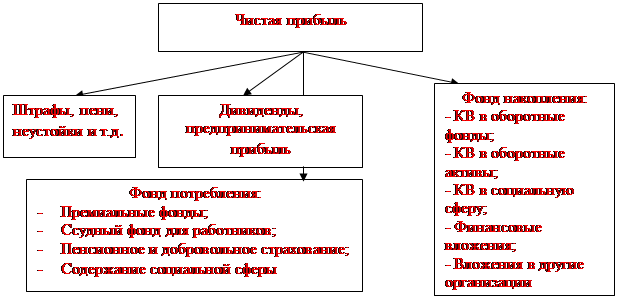

Также из табл.10 видно, что в ОДО “Октава” не создаются фонды накопления, потребления, а также резервные фонды, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия.

Согласно учредительному договору, чистая прибыль Общества, остающаяся после уплаты налогов и платежей в бюджет, распределяется между участниками пропорционально их долям в Уставном фонде Общества.

Похожие работы

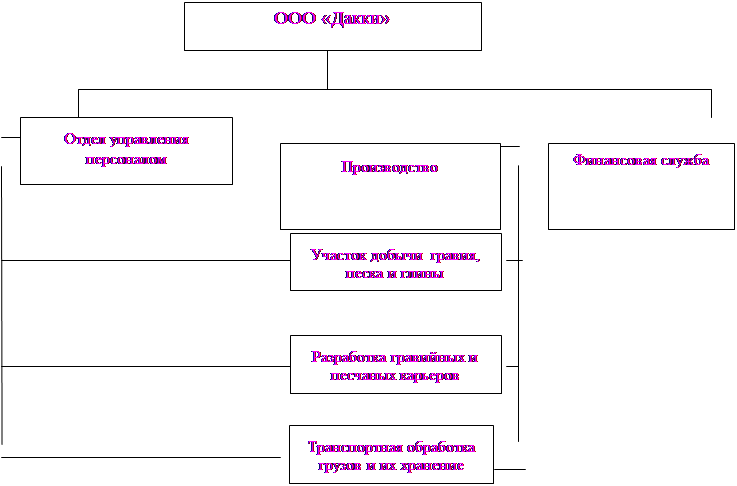

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства. Глава 3. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ § 1. ПЛАТЕЛЬЩИКИ НАЛОГА НА ПРИБЫЛЬ. ПОКЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ РАСЧЕТА НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ. Налог на прибыль предприятий пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет. Налог на прибыль ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев