Сущность финансового положения и задачи его анализа

Методы анализа финансово-хозяйственного положения

По экономическому содержанию, величине и динамике;

Показатели финансовой устойчивости предприятия (ликвидность баланса, платежеспособность предприятия, кредитоспособность)

Г. А1 (379489)>П1(5048692)

Анализ доходности предприятия и задачи его анализа

Коэффициент износа имеет самостоятельное значение, но только в капиталоёмких сферах деятельности

Навигация

Анализ финансового положения предприятия

Анализ финансового положения предприятия

137812

знаков

10

таблиц

0

изображений

Содержание

Введение

Глава 1. Содержание и методы анализа финансово-хозяйственного положения предприятия

1.1 Сущность финансового положения и задачи его анализа

1.2 Методы анализа финансово-хозяйственного положения

1.3 Экспресс анализ финансово-хозяйственного положения

Глава 2. Анализ финансово-хозяйственного положения предприятия

2.1. Показатели финансовой устойчивости предприятия (ликвидность баланса, платежеспособность предприятия, кредитоспособность)

2.2. Анализ доходности предприятия и задачи его анализа

2.3. Анализ деловой активности и эффективности деятельности предприятия

Глава 3. Методы повышения финансовой устойчивости предприятия

Глава 4. Охрана труда

Заключение

Литература

Введение

В системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления, трансформации финансового характера, имеющий целью оценить текущее и перспективное имущественное и финансовое состояние предприятия, выявить доступные источники средств и дать оценку возможностям и целесообразности их мобилизации.

Необходимость финансового анализа состоит в возможности исследовать финансовое состояние и основные результаты хозяйственной деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития.

История становления анализа финансовой отчетности с помощью коэффициентов нет слишком продолжительна, но сама идея анализа с помощью относительных показателей зародилась давно –ещё Евклид за 300 лет до новой эры, упоминал в своих трудах о подобном анализе.

В годы Советской власти анализ отчетности рассматривался как составная часть анализа хозяйственной деятельности. Для России этот фрагмент финансового анализа имеет приоритетное значение в силу ряда обстоятельств, в частности, недостаточная развитость финансового рынка и его информационного обеспечения снижают значимость такого фрагмента, как анализ рисков, использование рыночных оценок.

Примечательную роль в развитии анализа отчетности сыграл Александр Уолл. Уже в 1912 году он начал исследования в этой области, заметив вовремя, что практики все более нуждаются в системе разнообразных аналитических коэффициентов, дополненной их критериальными значениями. Отметим, что в эти годы, несмотря на уже имевшиеся разработки в отношении новых показателей, несомненный приоритет в анализе кредитоспособности, тем не менее, принадлежал коэффициенту текущей ликвидности.

Существенное значение для развития системы финансовой отчетности вообще и методики ее анализа в частности, имело принятие в США в 1933 году Закона «О ценных бумагах», который был принят в целях защиты инвесторов после финансово-экономического краха в 1929 году и предусматривал регистрацию эмиссии ценных бумаг.

Историческим аспектам возникновения систематизированного анализа финансовой отчетности внимания уделяется сравнительно мало; это характерно исследованиям как отечественных, так и западных специалистов в области истории анализа. Такое положение тем более странно, что отчетность составляется именно для того, чтобы ее анализировать.

В Советском Союзе анализ финансовой отчетности как самостоятельное направление не выделялся, анализ финансового состояния был лишь одним из разделов дисциплины «Анализ хозяйственной деятельности». Тем не менее, многие коэффициенты и показатели, особенно имеющие отношение к оценке эффективности ресурсов и рентабельности, активно использовались аналитиками и экономистами.

Систематизированный анализ финансово-хозяйственной деятельности с помощью наборов аналитических коэффициентов, известный на Западе как «Анализ коэффициентов» начал распространяться в России сравнительно недавно – с начала 90-х годов. Причин было тому несколько: усиление англо-американского влияния на процессы изменения отечественной системы бухгалтерского учета и анализа, резкое увеличение числа действительно самостоятельных предприятий, постепенное разрушение вертикальных связей в информационном обеспечении и усиление роли горизонтальных связей, существенное повышение неопределенности относительно финансового состояния имеющихся и потенциальных контрагентов.

В экономически развитых странах проблемы с аналитической базой практически не существует – информационные агентства публикуют массу аналитических данных, сгруппированных в различных разрезах, - по отраслям, подотраслям, группам предприятий и другие.

Основной вклад в разработку получившего в последние десятилетия систематизированного подхода к использованию аналитических коэффициентов для пространственно-временных сопоставлений сделан американскими специалистами. Исторически это было обоснованно, поскольку именно в этой стране частный бизнес, причем в достаточно нерегулируемой со стороны государства форме, развивался наиболее быстрыми темпами.

В настоящее время в мировой учетно-аналитической практике известны десятки показателей, используемых для оценки имущественного и финансового состояния компаний; более того, уже сложился определенный подход к их классификации.

Можно выделить среди них шесть основных методов:

1. Горизонтальный анализ

2. Вертикальный анализ

3. Трендовый

4. Сравнительный

5. Факторный

6. Метод финансовых коэффициентов

Цель исследования состоит в изучении методов проведения анализа финансового положения субъектов для выявления наиболее эффективных. В соответствии с поставленной целью сформулированы соответствующие задачи:

1) изучить теоретические основы анализа;

2) рассмотреть предлагаемые методики отечественного автора – Дюсембаева и зарубежных авторов – Ковалёва В.В., Бернстайн Л.А.;

3) ознакомиться и рассчитать показатели группы ликвидности, кредитоспособности, платежеспособности;

4) предложить наиболее эффективные оценки финансового положения, показывающие реальную картину состояния объекта исследования.

Объектом исследования в дипломной работе является финансово-хозяйственная деятельность ОАО «Казахтелеком» за период с 1998 по 2001 годы.

Структура дипломной работы состоит из введения, 4-х глав, заключения, списка используемой литературы, приложения.

Глава 1 «Содержание и методы анализа финансово-хозяйственной положения предприятия» раскрывает объективную необходимость и содержание анализа и представляет обзор исследования отечественного автора Дюсембаева и зарубежных авторов по анализу финансово-хозяйственного положения предприятия, описывается необходимость экспресс-анализа финансово-хозяйственного положения предприятия.

Глава 2 «Анализ финансово-хозяйственного положения предприятия» представляет анализ деятельности ОАО «Казахтелеком» за период с 1998 по 2001 годы с целью выяснения слабых сторон деятельности ОАО, предлагается расчет показателей группы ликвидности, кредитоспособности, платежеспособности, анализ доходности предприятия, анализ деловой активности и эффективности деятельности ОАО «Казахтелеком».

Глава 3 «Методы повышения финансовой устойчивости предприятия» предлагает к рассмотрению российской методики проведения анализа практическим применением анализа финансовой отчетности ОАО «Казахтелеком».

Глава 4 «Охрана труда" раскрывает актуальность изучения и решения проблем, связанных с обеспечением здоровых и безопасных условий, в которых протекает труд человека - одна из наиболее важных задач в разработке новых технологий и систем производства.

Методологической основой написания дипломной работы послужили законодательные акты, труды отечественного автора Дюсембаева и зарубежных авторов Ковалёва В.В., Крейнина, Фельдман А.Б., критические статьи периодической печати.

Глава 1. Содержание и ОДЕРЖАНИЕ И МЕТОДЫ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

Похожие работы

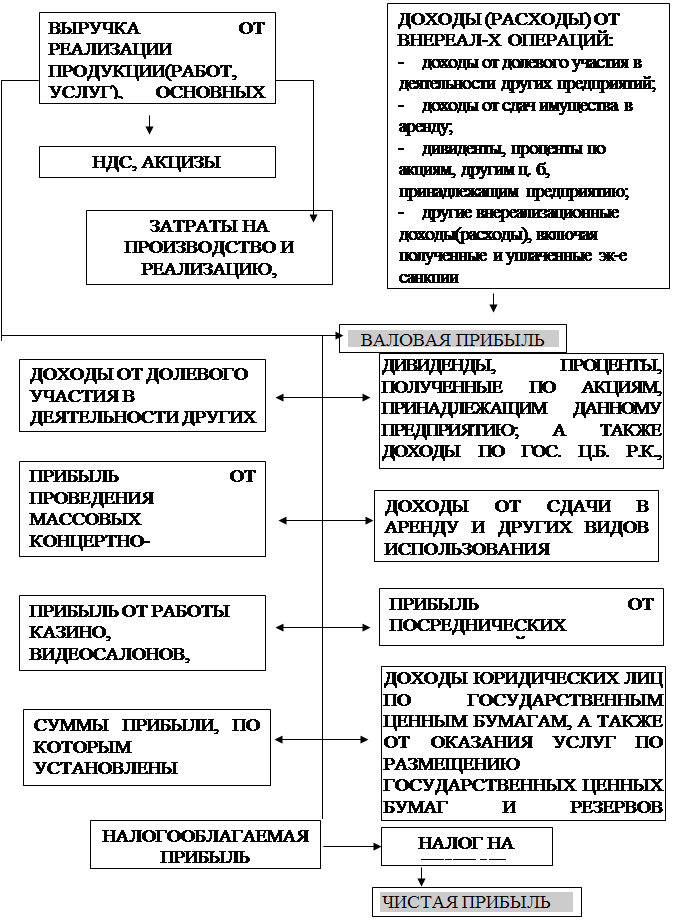

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... процедурной стороны методики анализа зависит от поставленных целей и различных факторов обеспечения. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансового состояния предприятия, однако во всех существенных аспектах процедурные стороны похожи. 2. Организационно - экономическая характеристика ЗАО "Мебель для офисов" 2.1 Краткая характеристика ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев