Сущность финансового положения и задачи его анализа

Методы анализа финансово-хозяйственного положения

По экономическому содержанию, величине и динамике;

Показатели финансовой устойчивости предприятия (ликвидность баланса, платежеспособность предприятия, кредитоспособность)

Г. А1 (379489)>П1(5048692)

Анализ доходности предприятия и задачи его анализа

Коэффициент износа имеет самостоятельное значение, но только в капиталоёмких сферах деятельности

Навигация

По экономическому содержанию, величине и динамике;

Анализ финансового положения предприятия

137812

знаков

10

таблиц

0

изображений

1. по экономическому содержанию, величине и динамике;

2. с какой статьей (группой статей) противоположной стороны баланса она корреспондирует. Другими словам, для каждой статьи актива необходимо представить себе соответств3ующий источник ей покрытия, и, наоборот, для каждой статьи пассива необходимо видеть направление использования финансового ресурса. Следует подчеркнуть, что установление правильности использования источников средств по существу является основной идеей финансового положения хозяйствующего субъекта.

Баланс пронизан сетью взаимосвязей, логические и количественные отношения имеются на уровне разделов, групп и отдельных статей. В первую очередь укажем на характер взаимосвязей между разделами баланса предприятия.

1. Сумма итогов всех разделов актива баланса равна сумме итогов всех разделов его пассива:

А ( I + II ) = П ( I + II + III )

Это равенство выражает основную идею бухгалтерского баланса – одна и та же сумма средств предприятия представлена в двух аспектах:

1) по составу и размещению;

2) по источникам образования (финансирования)

2. Итог первого раздела актива, как правило, меньше итога первого раздела пассива

А I < П I

Экономический смысл этого неравенства заключается в том, что часть собственных средств идет на приобретение основных средств и осуществление долгосрочных финансовых вложений, оставшаяся часть – на покрытие оборотных средств, показанных во втором разделе актива.

3. Общая сумма текущих активов превышает величину текущих обязательств

А II > П III

Данное неравенство связано с предыдущим неравенством. Оно обусловлено тем, что при нормальном функционировании значительная часть оборотных средств приобретается за счёт собственных финансовых ресурсов предприятия.

4. Ещё более глубокий экономический смысл имеет связь между группами статей баланса, выражающая отношение собственности, что видно из неравенства:

А = Ск + Пк

где А – активы предприятия;

Ск – собственный капитал;

Пк – привлечённый капитал.

Данное равенство показывает, что все активы предприятия (А) имеют два принципиально различных источника покрытия: собственный капитал (Ск) и привлеченный (заёмный) капитал (Пк). На этом равенстве базируются расчёты некоторых важнейших коэффициентов. От абсолютных значений элементов приведённого равенства и относительных соотношений между ними зависит степень доверия кредиторов к данному предприятию. Контроль за этими соотношениями и управление мим – суть правильной и мудрой финансовой политики.

Одним из важнейших действий аналитика при чтении баланса является выявление «больных» статей его, т.е. тех, которые требуют особого внимания, что, является одним из приёмов экономической диагностики хозяйственной деятельности предприятия. Эти статьи, а также некоторые соотношения между балансовыми статьями свидетельствуют либо о крайне не удовлетворительной работе предприятия, либо об отдельных определённых недостатках. При анализе следует учитывать, что «больные» статьи не только характеризуют работу хозяйственного субъекта истекшем периоде, но и оказывают влияние на развитие хозяйственной ситуации в будущем. Аналитику следует в самом общем виде наметить возможные пути улучшения сложившегося финансового положения хозяйствующего субъекта.

Возможные действия аналитика в дальнейшем: выяснения основных причин создавшейся ситуации; изучение динамики результативных показателей для выявления закономерности полученного в отчётном периоде убытка; определение путей устранения причин убыточной работы.

Наличие же суммы по второй статье свидетельствует о неплатежеспособности предприятия, о серьёзных недостатках в финансовой работ, о том, что хозяйствующий субъект имеет просроченные ссуды, которые можно установить по данным аналитического учёта. Поскольку за просроченную задолженность банк взимает повышенный процент, это уменьшает размер дохода хозяйствующего субъекта.

По данным аналитического учёта могут быть определены и другие «больные» показатели работы предприятия, которыми являются:

А) расчёты с дебиторами в части задолженности по расчётным документам, не оплаченными в срок покупателями и заказчиками, и за товары, находящиеся на ответственном хранении у покупателей ввиду отказа от акцепта. Для покрытия их отвлекаются собственные оборотные средства. Они омертвляются, их оборачиваемость замедляется, а также уменьшается возможность оперативно маневрировать финансовыми ресурсами предприятия;

Б) расчёты с работниками в части превышения задолженности по полученным ссудам над кредитами банков для работников;

В) расчёты с персоналом по возмещению материального ущерба, недостач и потерь от порчи ТМЗ, не списанных с баланса в установленном порядке.

Таким образом, мы рассмотрели статьи баланса, требующие особого внимания аналитика, как с точки зрения достигнутых результатов, так и перспектив развития хозяйственной жизни предприятия.

Далее методикой экспресс-анализа предусматривается анализ финансовой отчетности. Для этого, прежде всего, выполняется расчёт сравнительно несложных в исчислении показателей, затем производится отбор небольшого количества наиболее существенных из них и проводится контроль их динамики. Отбор субъективен и производится аналитиком. Совокупность этих показателей, характеризует пространственно-временную деятельность предприятия в сопоставлениях. Экономический потенциал предприятия может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны взаимосвязаны, а показатели должны рассматриваться в динамике с учётом темпов изменения.

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения – ликвидность и платежеспособность предприятия.

Говоря о ликвидности предприятия, имеют в виду наличие у него текущих активов в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчётов по кредиторской задолженности, требующей немедленного погашения. В рамках экспресс-анализа платежеспособности обращают внимание на статьи, характеризующие наличные деньги в кассе и на расчётных счетах в банке. Это и понятно: они выражают совокупность наличных денежных средств, т.е. имущества, которое имеет абсолютную ценность, в отличие от любого иного имущества, имеющего ценность лишь относительную. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться лишь с определённым временным шагом.

С позиции долгосрочной перспективы финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов.

Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более углубленного и детального анализа финансового положения предприятия и результатов его финансово-хозяйственной деятельности.

Следовательно, финансово-экономический анализ представляет собой процесс исследования финансового состояния и основных результатов хозяйственной деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития.

Объектами финансового анализа считается финансовая информация, которая отражает размер прибыли и убытков изменения структуры активов и пассивов, состояние дебиторской и кредиторской задолженности в интересующем периоде. Результатом проведения анализа следует считать заключение о финансовом состоянии анализируемого субъекта.

Практика анализа выработала основные правила чтения финансовых отчётов: горизонтальный, вертикальный, трендовый, анализ основных показателей, сравнительный анализ, факторный.

Самым быстрым является факторный экспресс-анализ финансово-хозяйственного положения предприятия, который включает в себя краткий текстовый отчёт и совокупность различных показателей. По экспресс-анализу можно сделать выводы о целесообразности углубленного анализа финансового положения предприятия и о результатах его деятельности.

Опираясь на работы отечественных и зарубежных экономистов были сделаны выше описанные выводы, это была всего лишь теоретическая часть и чтобы глубже вникнуть, что из себя представляет анализ финансово-хозяйственного положения предприятия рассмотрим практически и проанализируем финансово-хозяйственное положение ОАО «Казахтелеком».

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

Открытое акционерное общество «Казахтелеком» образовалось 1994 г. в каждой области РК имеется директор телекома областного центра, а в Астане и Алматы – ГЦТ – Государственный Центр Телекоммуникаций, т. е. филиалы ОАО «Казахтелеком». ОАО «Казахтелеком» занимается установкой телефонной связи, строительством магистралей телефонных линий. ОАО «Казахтелеком» и его филиалы осуществляют модернизацию сетей телекоммуникаций столицы РК и её регионов, внедряя новые виды услуг в существующих сетях, также представляет к сведению заинтересованных лиц перечень следующих телекоммуникационных услуг: предоставление услуг местной, междугородной, международной связи, предоставление услуг ISDN (видеотелефон, видеоконференция и прочее), IP – телефоны высокоскоростной передачи данных, доступ в Интернет, системы беспроводного доступа, радиофикация, услуги интеллектуальной сети, аудио текст, таксофонная, телеграфная связь, монтаж и настройка систем спутникового и кабельного телевидения, звукоусиление на открытых и закрытых площадках.

Для улучшения организации и работы объявляет постоянно тендеры на лучшее предложение по организации приёма платежей в банках за телекоммуникационные услуги, на выполнение строительно-монтажных работ по объектам связи и гражданским сооружениям, которые публикует в печати.

Для оценки финансового положения ОАО «Казахтелеком» будут в дальнейшем использоваться данные этого общества за 1999-2001 г.: баланс, отчёт о движении денежных средств, отчёт о финансово-хозяйственных результатах. [приложение 1;2;3] Базовым годом в расчётах будет являться 1999 год.

Похожие работы

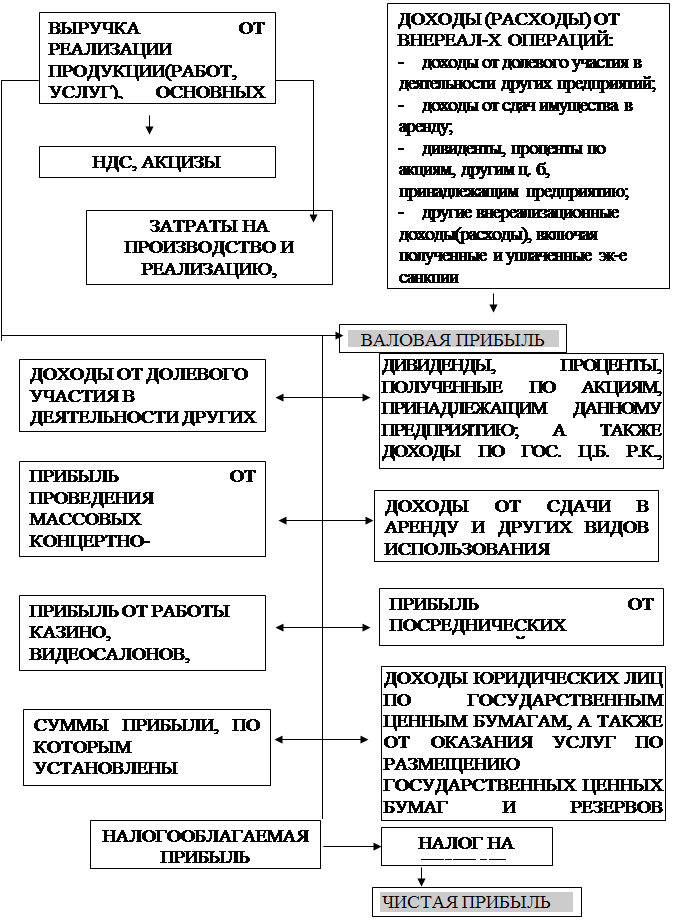

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... процедурной стороны методики анализа зависит от поставленных целей и различных факторов обеспечения. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансового состояния предприятия, однако во всех существенных аспектах процедурные стороны похожи. 2. Организационно - экономическая характеристика ЗАО "Мебель для офисов" 2.1 Краткая характеристика ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев