Сущность финансового положения и задачи его анализа

Методы анализа финансово-хозяйственного положения

По экономическому содержанию, величине и динамике;

Показатели финансовой устойчивости предприятия (ликвидность баланса, платежеспособность предприятия, кредитоспособность)

Г. А1 (379489)>П1(5048692)

Анализ доходности предприятия и задачи его анализа

Коэффициент износа имеет самостоятельное значение, но только в капиталоёмких сферах деятельности

Навигация

Сущность финансового положения и задачи его анализа

Анализ финансового положения предприятия

137812

знаков

10

таблиц

0

изображений

1.1 Сущность финансового положения и задачи его анализа

Огромна роль анализа финансового положения предприятия. Прежде всего это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками, работниками коммерческими партнёрами и другими контрагентами.

Прежде чем рассмотреть вопросы анализа финансового положения предприятия, следует вообще определить, что такое «финансовое положение» или как его ещё называют «финансовое состояние».

Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствуют о его хорошем финансовом положении.

Финансовое состояние предприятия выражается в образовании, распределении и использовании финансовых ресурсов.

Финансовое положение выявляется в результате исчисления различных показателей, отражающих лишь отдельные его стороны, на основе их изучения, оценки влияния каждого из них на общую оценку и ранжирования показателей степени их значимости. В конечном счёте финансовое положение предприятия должно свидетельствовать о надёжности, устойчивости и перспективности предприятия в условиях конкурентной экономики, которая не щадит слабых и нежизнеспособных.

Надёжность означает бесперебойность работы предприятия и его способность погашать платёжные обязательства.

Исходя из выше изложенных соображений, можно определить понятие финансового положения следующим образом:

Финансовое положение представляет собой отражение финансовой устойчивости предприятия на определённый момент и обеспеченности финансовыми ресурсами для бесперебойного осуществления хозяйственной деятельности и своевременного погашения своих долговых обязательств.[22]

А что же означает финансовая устойчивость предприятия? Этот вопрос в специальной литературе трактуется по-разному. Так, одни авторы пишут, что под финансовой устойчивостью следует понимать способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности…финансовая устойчивость характеризуется …соотношением собственных и заёмных средств. [5]

Другие пишут, что “финансово устойчивым является такой хозяйствующий субъект, который за счёт собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам». [3]

Третьи определяют это понятие так: «финансовая устойчивость – это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность». [1]

Своеобразным зеркалом стабильности образующегося на предприятии превышения доходов над расходами является финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путём эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Финансовая устойчивость является главным компонентом общей устойчивости предприятия. [3]

Таким образом, финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. [7]

Внешним проявлением финансовой устойчивости выступает платежеспособность предприятия представляющая собой «возможность предприятия расплачиваться по своим обязательствам» [3] или «способность своевременно полностью выполнять свои платёжные обязательства, вытекающие из торговых, кредитных и иных операций платёжного характера» [7]

На финансовую устойчивость предприятия влияет огромное многообразие факторов, которые классифицируются следующим образом:

1. по месту возникновения – внешние и внутренние;

2. по важности результата – основные и второстепенные;

3. по структуре – простые и сложные;

4. по времени действия – постоянные и временные.

Внутренние факторы зависят от организации работы самого предприятия, а внешние не подвластны воле предприятия.

Рассмотрим основные внутренние факторы.

Устойчивость предприятия, прежде всего, зависит от состава и структуры выпускаемой продукции и оказываемых услуг в неразрывной связи с издержками производства. Причём важно соотношение между постоянными и переменными издержками.

Другим важным фактором финансовой устойчивости предприятия, тесно связано с видами производимой продукции и технологией производства, является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности.

Значительным внутренним фактором финансовой устойчивости являются состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных финансовых ресурсов, прежде всего чистого дохода, тем спокойнее оно может себя чувствовать.

При этом важна не только общая величина чистого дохода, но и структура его распределения, особенно та доля, которая направляется на развитие производства.

Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск – способно ли предприятие своевременно расплачиваться со своими кредиторами.

И здесь большую роль призваны играть резервы как одна из форм финансовой гарантии платежеспособности предприятия.

Обобщая вышесказанное, можно выделить следующие внутренние факторы, влияющие на финансовую устойчивость предприятия:

1) отраслевая принадлежность предприятия;

2) структура выпускаемой продукции (работ, услуг), её доля в общем, платежеспособном спросе;

3) размер оплаченного уставного капитала;

4) величина издержек, их динамика по сравнению с денежными доходами;

5) состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру;

6) эффективность управления предприятием.

К внешним факторам относят влияние экономических условий хозяйствования, господствующую в обществе технику и технологию, платежеспособный спрос и уровень доходов потребителей, налоговую и кредитную политику Правительства Республики Казахстан, законодательные акты по контролю за деятельностью предприятия, внешнеэкономические связи.

На формирование устойчивого финансового положения предприятия большое влияние оказывают его взаимоотношения с контрагентами (налоговыми органами, банками, поставщиками, покупателями, акционерами). Поэтому условием хорошего финансового положения являются налаженные деловые отношения с партнёрами. Естественно, акционеры будут вкладывать сбережения в приобретение акций именно финансово устойчивых предприятий, обладающих стабильной рентабельностью и аккуратно выплачивающих дивиденды. Чтобы иметь инвестиционную привлекательность, финансовое положение предприятия должно быть лучше, чем у соседа, и не только сегодня, но и в обозримом будущем.

То же относится и к держателям облигаций, которые желают ежегодно получать по своим облигациям вполне определённый процент, а по истечении срока займа полное погашение стоимости облигаций.

Финансовое положение предприятия является главным критерием для банков при решении вопроса о целесообразности или нецелесообразности выдачи ему кредита, а при положительном решении этого вопроса – под какие проценты и на какой срок.

Поставщики и покупатели охотно вступают в договорные отношения с платежеспособными предприятиями, обладающими многолетней высокой репутацией надёжных партнёров. Даже финансовые органы любят, если так можно сказать, предприятия с устойчивым положением, так как только такое предприятие способно своевременно и полностью оплачивать налоги и другие обязательные платежи.

Таким образом, финансовое положение определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров по финансовым и другим отношениям. Наилучшим способом получения объективной достоверной оценки финансового положения предприятия является его анализ, который позволяет отследить тенденции развития предприятия, дать комплексную оценку хозяйственной деятельности и служит, таким образом, перекладным мостом между выработкой управленческих решений и собственно производственно - предпринимательской деятельностью предприятия.

Анализ устойчивости финансового положения на ту или иную дату позволяет ответить на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, так как недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная - препятствовать развитию, отягощать затраты предприятия излишними запасами и резервами.

Основными задачами анализа финансового положения предприятия являются:

1) Общая оценка финансового положения и его изменения за отчётный период.

2) Изучение соответствия между активами и источниками их формирования, рациональности их размещения и эффективности использования.

3) Определение величины оборотного капитала, её прироста (уменьшения) и соотношения с текущими обязательствами.

4) Соблюдение финансово-расчётной и кредитной дисциплины.

5) Изучение структуры активов предприятия и его обязательств

6) Расчёт оборачиваемости текущих активов, в том числе дебиторской задолженности и запасов.

7) Определение ликвидности баланса, абсолютных и относительных показателей финансовой устойчивости и платежеспособности предприятия.

8) Исчисление относительных показателей доходности предприятия и факторов, воздействующих на изменение их уровня.

9) Определение деловой активности предприятия.

10) Долгосрочное и краткосрочное прогнозирование устойчивости финансового положения предприятия, т.е. разработка его финансовой стратегии.

Анализ финансового положения предприятия является завершающим этапом анализа хозяйственной деятельности предприятия, включающей в себя три стадии: снабжение, производство и сбыт, составляющие в совокупности коммерческую, производственную и финансовую деятельность.

Финансовая деятельность предприятия – это такая деятельность, результатом которой является изменение в размере и составе собственного и привлечённого капитала. Она должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдение расчётной и кредитной дисциплины, достижение рационального соотношения собственных и заёмных средств, финансовой устойчивости с целью эффективного функционирования предприятия. Между финансовой, производственной и коммерческой сторонами деятельности предприятия существует тесная связь и взаимозависимость. Так, успех финансовой деятельности во многом предопределяется его производственно-сбытовыми показателями. От того, как предприятие сможет произвести и реализовать продукцию, выдержать предусмотренный ассортимент, обеспечить соответствующий уровень качества продукции, ритмично производить и отгружать её, зависит получение оплаты и поступление денежных средств.

Бесперебойный выпуск и реализация высококачественной продукции положительно влияет на образование финансовых ресурсов предприятия. Сбои в производственном процессе, ухудшение качества продукции, затруднения с её реализацией ведут к срыву поступления денежных средств на счета предприятия, в результате чего ухудшается его платежеспособность. Имеется и обратная связь, так как отсутствие денежных средств может привести к перебоям в обеспеченности материальными ресурсами, а, следовательно, и в производственном процессе.

Величина производимых расходов также определяется уровнем эффективности производственных процессов. Чем выше их эффективность, те меньше предприятие расходует ресурсы, в том числе финансовые, при одном и том же объеме реализации продукции. И наоборот, увеличение норм расхода сырья и материалов, снижение уровня производительности труда, перерасход других ресурсов и непроизводственные расходы обуславливают потребность в дополнительных финансовых средствах. Расход трудовых и материальных ресурсов сначала обобщается в себестоимости продукции, а затем и дохода. Величина последнего показателя заметно отражается на общем финансовом положении предприятия посредством изменения величины его собственных средств.

Нормальной же финансовой деятельности предприятия в свою очередь создаёт необходимые условия для достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность.

Анализ финансового положения следует начинать с анализа финансовой устойчивости, которая включает в себя:

- Анализ динамики состава и структуры активов предприятия;

- Анализ динамики состава и структуры источников формирования активов предприятия;

- Анализ абсолютных и относительных показателей финансовой устойчивости предприятия;

- Анализ ликвидности баланса;

- Анализ платежеспособности и кредитоспособности предприятия.

Похожие работы

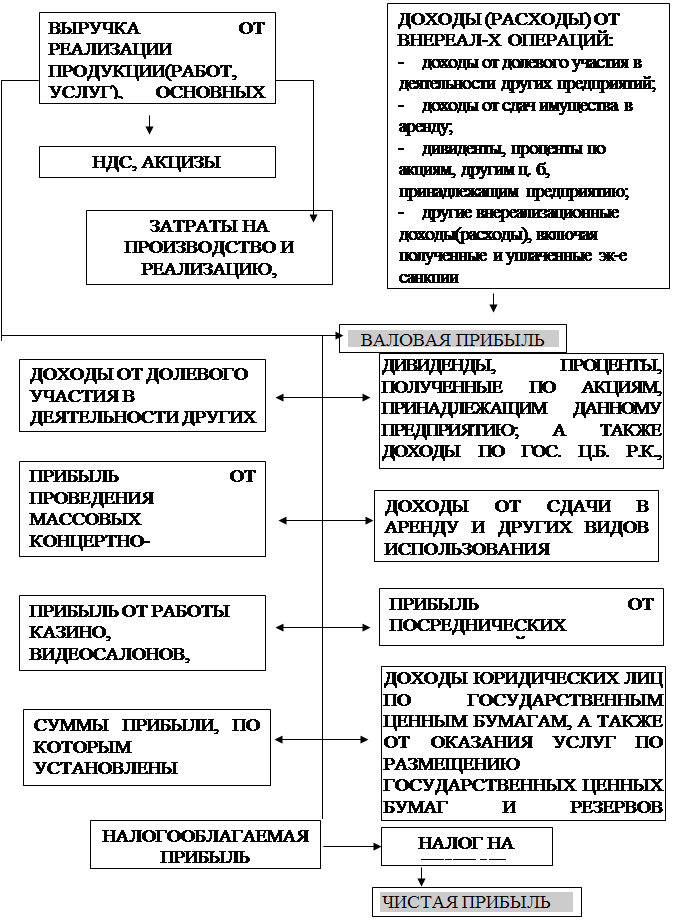

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... процедурной стороны методики анализа зависит от поставленных целей и различных факторов обеспечения. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансового состояния предприятия, однако во всех существенных аспектах процедурные стороны похожи. 2. Организационно - экономическая характеристика ЗАО "Мебель для офисов" 2.1 Краткая характеристика ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев