Методы, цель и функции финансового анализа

Финансовая отчетность предприятия как информационная база финансового анализа

Последовательность проведения анализа финансового состояния организации

Показатели оценки ликвидности и платежеспособности

Определение характера финансовой устойчивости организации

Показатели оценки деловой активности

Анализ показателей рентабельности

Характеристика предприятия и основные технико-экономические показатели его работы

Горизонтальный, вертикальный и трендовый анализ бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса

Навигация

Финансовая отчетность предприятия как информационная база финансового анализа

Анализ финансового состояния предприятия и пути его улучшения

117302

знака

31

таблица

0

изображений

1.3. Финансовая отчетность предприятия как информационная база финансового анализа

Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими.

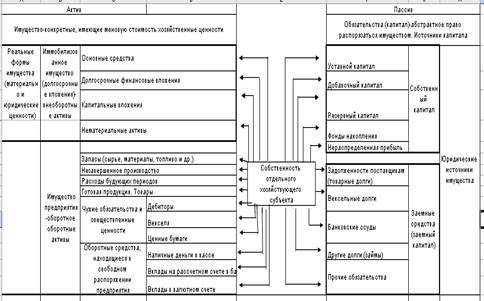

Информационной базой для проведения анализа финансового состояния предприятия является бухгалтерская отчетность.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Информация об организации необходима различным пользователям, но предпочтение отдается информационным интересам собственников, как состоявшихся, так и потенциальных. Как уже было отмечено, различают внешних и внутренних пользователей, среди которых мы выделим следующих:

· инвесторы, учредители или акционеры (в акционерных обществах), а также лица или организации, оказывающие консультационные услуги в финансовой сфере, нуждаются в информации, которая позволила бы им принять решение о покупке или продаже акций, облигаций, получить представление о доходности ценных бумаг; уровне дивидендных выплат, степени риска, связанного с инвестициями;

· работники организации (и не только), если они одновременно имеют акции организации, в которой работают, заинтересованы в ее стабильности и доходности, в информации об уровне заработной платы, системе премиальных вознаграждений и пенсионного обеспечения, других социальных льготах, возможности дальнейшего трудоустройства;

· кредиторы нуждаются в информации, позволяющей им оценить способность организации своевременно погашать основной долг и проценты по нему как в краткосрочной, так и в долгосрочной перспективе;

· коммерческие клиенты (поставщики и покупатели) заинтересованы в стабильности коммерческих связей, способности своевременно и полно осуществлять расчеты, выполнять контрактные обязательства;

· правительство и правительственные структуры нуждаются в информации об уплате налогов, объеме производства для формирования информации о валовом внутреннем продукте, национальном доходе и бюджете государства для рационального распределения ресурсов, формирования инвестиционной, налоговой политики;

· общественные организации, например занимающиеся охраной окружающей среды, также нуждаются в информации о расходах организации на защиту окружающей среды, о вкладе в местный бюджет;

· руководство организации повседневно использует информацию о деятельности организации, ее подразделений, состав которой значительно шире, детальней и оперативней, чем состав информации для внешних пользователей.

Годовая бухгалтерская отчетность российских организаций формируется на основе данных бухгалтерского учета и состоит из следующих отчетных форм:

· бухгалтерского баланса (форма №1);

· отчета о прибылях и убытках (форма №2);

· отчета об изменениях капитала (форма №3);

· отчета о движении денежных средств (форма №4);

· приложения к бухгалтерскому балансу (форма №5);

· пояснительной записки;

· аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом отчетного года, если иное не установлено законодательством Российской Федерации.

Формирование показателей финансовой отчетности и порядок бухгалтерского учета имущества, обязательств, доходов, расходов, операций осуществляется в соответствии с требованиями следующих законодательных и нормативных документов по бухгалтерскому учету:

· Закона РФ от 21.11.96г. № 129-ФЗ «О бухгалтерском учете»;

· Налоговый Кодекс РФ (Часть первая)

· Налоговый Кодекс РФ (Часть вторая с изменениями и дополнениями)

· Приказа Минфина РФ от 29.07.98 г. N 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»;

· Приказа Минфина РФ от 31.10.2000 №94н «План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению»

· Приказа Минфина РФ от 22.07.2003 г. N 67н «О формах бухгалтерской отчетности организаций»;

· Приказа Минфина РФ от 28.06.2000 г. N 60н «О методических рекомендациях, о порядке формирования показателей бухгалтерской отчетности общества»;

· Приказа Минфина РФ от 09.12.98 г. N 60н «Об утверждении положения по бухгалтерскому учету «Учетная политика общества» ПБУ 1/98;

· Приказа Минфина РФ от 20.12.94 г. N 167 «Об утверждении положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94;

· Приказа Минфина РФ от 10.01.2000 г. N 2н «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000;

· Приказа Минфина РФ от 06.07.99 г. N 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99;

· Приказа Минфина РФ от 09.06.2001г. N 44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01;

· Приказа Минфина РФ от 30.03.2001г. N 26н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01;

· Приказа Минфина РФ от 25.11.98 г. N 56н «Об утверждении положения по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98;

· Приказа Минфина РФ от 28.11.2001 г. N 96н «Об утверждении положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01;

· Приказа Минфина РФ от 06.05.99 г. N 32н «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99;

· Приказа Минфина РФ от 06.05.99 г. N 33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99;

· Приказа Минфина РФ от 13.01.2000 г. N 5н «Об утверждении положения по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000;

· Приказа Минфина РФ от 27.01.2000 г. N 11н «Об утверждении положения по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000;

· Приказа Минфина РФ от 16.10.2000 г. N 92н «Об утверждении положения по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000;

· Приказа Минфина РФ от 16.10.2000г. № 91н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000;

· Приказа Минфина РФ от 02.08.2001г. №60н «Об утверждении положения по бухгалтерскому учету «Учет займов и кредитов и затрат на их обслуживание» ПБУ 15/01;

· Приказа Минфина РФ от 02.07.2002г. №66н «Об утверждении положения по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02;

· Приказа Минфина РФ от 19.11.2002г. №115н «Об утверждении положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02;

· Приказа Минфина РФ от 19.11.2002г. №114н «Об утверждении положения по бухгалтерскому учету «Учет расходов по налогу на прибыль» ПБУ 18/02;

· Приказ Минфина РФ от 10.12.2002 г. N 126н «Об утверждении положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02;

· Приказа Минфина РФ от 13.06.95 г. N 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»;

· Приказа Минфина РФ от 24.12.98 г. N 68н «Об утверждении указаний об отражении в бухгалтерском учете операций, связанных с осуществлением договора доверительного управления имуществом и указаний об отражении в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества»;

· Приказа Минфина РФ от 13.10.2003г. N 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств»;

· Приказа Минфина РФ от 28.12.2001 г. N 119н «Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов»;

· Приказа Минфина РФ от 17.02.97 г. N 15 «Об отражении в бухгалтерском учете операций по договору лизинга»;

· Письма Минфина РФ от 30.12.93 г. N 160 «Положение по бухгалтерскому учету долгосрочных инвестиций»;

· Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР от 29.07.83 г. N 105.

· Приказа Минфина РФ от 26.12.2002 г. N 135н «Об утверждении методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды».

Глава 2. Система показателей, характеризующих финансовое состояние предприятия

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев