Методы, цель и функции финансового анализа

Финансовая отчетность предприятия как информационная база финансового анализа

Последовательность проведения анализа финансового состояния организации

Показатели оценки ликвидности и платежеспособности

Определение характера финансовой устойчивости организации

Показатели оценки деловой активности

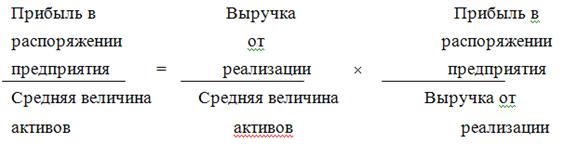

Анализ показателей рентабельности

Характеристика предприятия и основные технико-экономические показатели его работы

Горизонтальный, вертикальный и трендовый анализ бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса

Навигация

Показатели оценки ликвидности и платежеспособности

Анализ финансового состояния предприятия и пути его улучшения

117302

знака

31

таблица

0

изображений

2.2. Показатели оценки ликвидности и платежеспособности

Ликвидность – это способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости.

Платежеспособность предприятия – это способность своевременно и в полном объеме погашать свои финансовые обязательства.

Понятия платежеспособности и ликвидности близки по содержанию, но не идентичны. При достаточно высоком уровне платежеспособности предприятия его финансовое положение характеризуется как устойчивое. Устойчивое финансовое положение предприятия является важным фактором его застрахованности от возможного банкротства. Поэтому важно знать, насколько платежеспособно предприятие и какова степень ликвидности его активов.

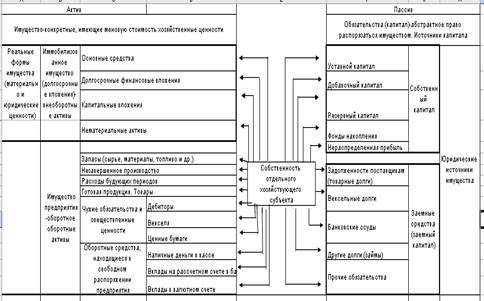

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы организации разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств и краткосрочные финансовые вложения.

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А3. Медленно реализуемые активы – запасы, налог на добавленную стоимость, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А4. Трудно реализуемые активы – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – кредиторская задолженность.

П2. Краткосрочные пассивы – краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П3. Долгосрочные пассивы – долгосрочные кредиты и заемные средства, доходы будущих периодов, резервы предстоящих расходов и платежей.

П4. Постоянные пассивы – собственный капитал организации.

Для анализа устойчивости финансового положения предприятия целесообразно рассчитывать показатели оценки платежеспособности и ликвидности. Показатели могут быть представлены финансовыми коэффициентами, величиной чистого оборотного капитала и коэффициентами структуры оборотных активов.

Коэффициенты платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами. Высокое значение данных коэффициентов свидетельствует об устойчивом финансовом положении предприятия, низкое – о возможных проблемах с денежной наличностью.

Таблица 1

Показатели платежеспособности и ликвидности

| Показатель | Экономическое содержание | Расчет показателя | Формула расчета показателя по данным баланса | Рекомен-дуемые значения | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Коэффициенты ликвидности и платежеспособности | |||||||

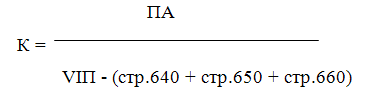

| 1.1 коэффициент текущей платежеспособ-ности | Характеризует в какой степени все краткосрочные обязательства обеспечены оборотными активами | Оборотные активы/Кратко-срочная кредиторская задолженность | (стр.290-стр.216-стр.244)/ (стр.690-стр.640-стр.650) | От 1 до 2 | |||

| 1.2 коэффициент промежуточной платежеспособ-ности и ликвидности | Каковы возможности предприятия погасить краткосрочные обязательства имеющимися денежными средствами, финансовыми вложениями и привлечением для ее погашения дебиторской задолженнос ти | (денежные средства+кратко-срочные финансовые вложения+де-биторская задолженность)/краткосрочная кредиторская задолженность | (стр.290-стр.210-стр.244)/(стр.690-стр.640-стр.650) | 1 и более | |||

| 1.3 коэффициент абсолютной ликвидности | Какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями | (денежные средства+кратко-срочные финансовые вложения)/крат-косрочная кредиторская задолженность | (стр.260+стр.250)/ (стр. 690-стр.640-стр.650) | 0,2-0,3 | |||

| 2.1 чистый оборотный капитал | Часть оборотных активов, которая финансируется собственным капиталом и долгосрочными заемными ресурсами | Собственный капитал+долго-срочные заемные средства)-внеоборотные активы | (стр.490+ стр.590)-стр.190 | Рост показателя в динамике – положи-тельная тенденция | |||

| 2.2 коэффициент соотношения денежных средств и чистого оборотного капитала | Характеризует долю чистого оборотного капитала в денежных средствах | Денежные средства/чистый оборотный капитал | Стр.260/ [(стр.290-стр.244-стр.216)-(стр.690-стр.640-стр.650)] | 0-1 Рост в динамике – поло- жительная тенденция | |||

| 2.3 коэффициент соотношения запасов и чистого оборотного капитала | Характеризует долю чистого оборотного капитала, сявзанного в нереализованных запасах | Запасы/чистый оборотный капитал | (стр.210-стр.216)/ [(стр.290-стр.244-стр.216)-(стр.690-стр.640-стр.650)] | Чем выше показатель и ближе к 1, тем хуже | |||

| 2.4 коэффициент соотношения запасов и краткосрочной задолженности | Характеризует степень зависимости платежеспособ-ности от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств | Запасы/кратко- срочная кредиторская задолженность | (стр.210-стр.216)/ (стр.690-стр.640-стр.650) | 0,5 – 0,7 | |||

| 2.5 коэффициент соотношения дебиторской и кредиторской задолженности | Характеризует общее соотношение расчетов по видам задолженности предприятия | Сумма дебиторской задолженности/ сумма кредиторской задолженности | (стр.230+ стр.240-стр.244)/ (стр.690-стр.640-стр.650) | ||||

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев