Методы, цель и функции финансового анализа

Финансовая отчетность предприятия как информационная база финансового анализа

Последовательность проведения анализа финансового состояния организации

Показатели оценки ликвидности и платежеспособности

Определение характера финансовой устойчивости организации

Показатели оценки деловой активности

Анализ показателей рентабельности

Характеристика предприятия и основные технико-экономические показатели его работы

Горизонтальный, вертикальный и трендовый анализ бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса

Навигация

Анализ показателей рентабельности

Анализ финансового состояния предприятия и пути его улучшения

117302

знака

31

таблица

0

изображений

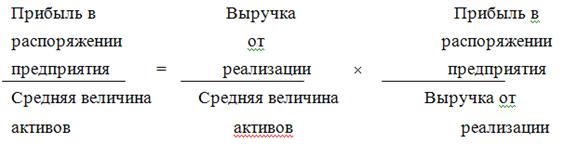

2.5. Анализ показателей рентабельности

Важнейшим показателем, отражающим конечные финансовые результаты деятельности прдприятия, является рентабельность. Рентабельность характеризует прибыль, полученную с 1 руб. средств, вложенных в финансове операции либо в другие предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности и формулы расчета приведены в таблице 4.

Таблица 4

Показатели рентабельности

| Показатель | Экономическое содержание | Расчет показателя | Формула расчета показателя по данным отчетности | Рекомен-дуемые значения коэффи-циента |

| 1 | 2 | 3 | 4 | 5 |

| Рентабельность активов | Насколько эффективно используются активы | Чистая прибыль от всех видов деятельности/ средняя стоимость активов | Стр.190ф.2/ стр.300ф.1 | |

| Рентабельность собственно го капитала | Какова эффектив-ность использова-ния акционер- ного капитала | Чистая прибыль от всех видов деятельности/ средняя стоимость собственного капитала | Стр.190ф.2/ (стр.490-стр.450)ф.1 | Должна обеспечи- вать окупае-мость вложен-ных в предприя- тие средств |

| Рентабельность реализации | Какова прибыль от операцион-ной деятель- ности | Прибыль от продаж/выруч-ка (нетто) от продаж | Стр.050/стр.010ф.2 | |

| Рентабельность текущих затрат | Какова эффектив- ность затрат, осуществ ленных на производство продукции | Прибыль от операционной деятельности/ себестоимость реализованной продукции | Стр.050/ (стр.020+стр. 030+стр.040) ф.2 | |

| Рентабельность инвестированного капитала | Какова эффектив-ность использова-ния собствен ного капитала и привлеченных на долгосрочной основе заемных средств | Чистая прибыль/сум-ма собственного и долгосрочного заемного капитала | Стр.190ф.2/ (стр.490-стр.510)ф.1 |

2.6. Анализ состояния и движения капитала

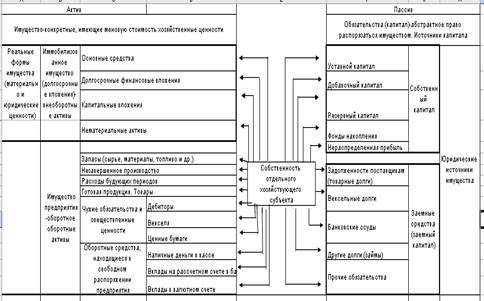

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных, так и за счет заемных источников.

Основным источником финансирования является собственный капитал. В его состав входят уставный кпитал, накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование).

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал создается в соответствии с законодательством или в соответствии с учредительными документами для страхования предпринимательской деятельности.

Нераспределенная прибыль является источником формирования оборотных активов до момента ее капитализации или потребления на индивидуальные и коллективные нужды.

К средствам целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц.

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др.

Изменения в капитале организации проходят в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции, в пользу которых начисляются и выплачиваются дивиденды, а также за счет накопления нераспределенной прибыли, уценки и дооценки различных видов имущества. В общем виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины собственного капитала в зависимости от принятой концепции. Истоничком инормации для анализа состава и движения капитала является «Отчет об изменениях капитала» (Форма №3).

Таблица 5

Анализа состояния и движения собственного капитала

| Показатели | Устав ный капитал | Добавочный капитал | Резервный капитал | Нераспре-деленная прибыль прошлых лет | Целевые финанси-рования и поступле-ния |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Остаток на начало года | |||||

| Поступило | |||||

| Использовано | |||||

| Остаток на конец года | |||||

| Абсолютное изменение остатка | |||||

| Темп роста, % | |||||

| Коэффициент поступления | |||||

| Коэффициент выбы тия |

Коэффициент поступления и коэффициент выбытия являются показателями движения капитала. Коэффициент поступления рассчитывается по формуле:

Кп=![]()

![]() .

.

Коэффициент выбытия рассчитывается по формуле:

Кв=![]() .

.

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит в организации идет процесс наращивания собственного капитала, и наоборот.

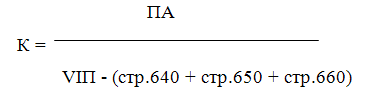

Для оценки степени ликвидности активов организации используется показатель «Чистые активы» в форме № 3 «Отчет об изменениях капитала».

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Это активы, непосредственно используемые в основной деятельности и приносящие доход. В обществах с ограниченной ответственностью этот показатель сопоставляется с величиной уставного капитала и не может быть меньше него. В противном случае уставный капитал должен быть уменьшен. Если же стоимость чистых активов меньше определенного законом минимального размера уставного капитала, организация подлежит ликвидации.

Глава 3. Анализ финансового состояния наименование ООО «Ремсервис»

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев