Методы, цель и функции финансового анализа

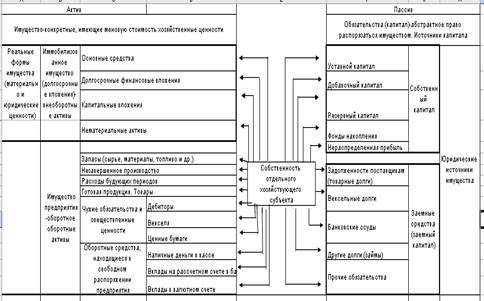

Финансовая отчетность предприятия как информационная база финансового анализа

Последовательность проведения анализа финансового состояния организации

Показатели оценки ликвидности и платежеспособности

Определение характера финансовой устойчивости организации

Показатели оценки деловой активности

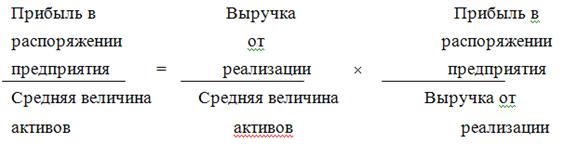

Анализ показателей рентабельности

Характеристика предприятия и основные технико-экономические показатели его работы

Горизонтальный, вертикальный и трендовый анализ бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса

Навигация

Показатели оценки деловой активности

Анализ финансового состояния предприятия и пути его улучшения

117302

знака

31

таблица

0

изображений

2.4. Показатели оценки деловой активности

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности. Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли. Иначе эти показатели называют показателями оборачиваемости. Оборачиваемость - это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом, либо конкретных статей актива и пассива за определенный период. Различают общие и частные коэффициенты оборачиваемости. Представим их в таблице 3, а также формулы расчета.

Таблица 3

Показатели деловой активности

| Показатель | Экономии-ческое содержание | Расчет показателя | Формула расчета показателя по данным отчетности | Реко-мен-дуемые значе-ния коэф-фици-ента |

| 1 | 2 | 3 | 4 | 5 |

| 1. Общие показатели оборачиваемости | ||||

| 1.1. Коэффи- циент оборачивае-мости | Количество оборотов оборотных средств в течение определен- ного периода | Объем реализованной продукции/ средний остаток оборотных средств | Стр.010ф.2/ стр.290 ф.1 | |

| 1.2. Срок оборота | Длитель-ность одного оборота, измеряемой в днях | Количество дней в году*средний остаток оборотных средств/объем реализованной продукции | 365*стр.290ф.1/ стр.010ф.2 | |

| 1.3. Коэфициент закрепления оборотных активов | Сколько в денежном выражении ОС приходится на одну денежную единицу реализован- ной продукции | Средний остаток оборотных средств/ объем реализованной продукции | Стр.290ф.1/ стр.010ф.2 | |

| 2. Частные показатели оборачиваемости | ||||

| 2.1.Оборачи- ваемость активов | Измеряет оборачивае-мость средств, вложенных в активы | Выручка (нетто) от реализации/ средняя за период стоимость активов | Стр.010ф.2/ стр.300ф.1 | Дол-жна быть тенден-ция к ускоре-нию обора-чивае-мости |

| 2.2.Оборачи- ваемость запасов | Какова скорость реализации запасов | Себестоимость реализованной продукции/ средняя за период стоимость запасов | Стр.020ф.2/ стр.210ф.1 | То же |

| 2.3.Фондо-отдача | Сколько выручки получено на рубль основных фондов | Выручка (нетто) от реализации/ средняя остаточная стоимость основных средств | Стр.010ф.2/ стр.120ф.1 | |

| 2.4.Обора-чиваемость дебиторской задолжен-ности | Сколько раз в год взыскивается дебиторская задолжен-ность | Выручка (нетто) от реализации/ средняя за период сумма дебиторской задолженности | Стр.010ф.2/ (стр.230+ стр.240) ф.1 | |

| 2.5.Время обращения дебиторской задолженнос-ти | Средний период, необходи- мый для взыскания дебиторской задолжен- ности | Количество дней в году/оборачи-ваемость дебиторской задолженности | 365/ [(стр.010ф.2/ (стр.230+ стр.240)] | |

| 2.6.Средний возраст запасов | Как долго содержались запасы | Количество дней в году/оборачи-ваемость запасов | 365/ [(стр.020ф.2/ стр.210ф.1)] | |

| 2.7.Опера- ционный цикл | Какое количество дней необходимо для превраще- ния запасов и дебиторс- кой задолжен- ности в денежные средства | Время обращения дебиторской задолженности + средний возраст запасов | ||

| 2.8.Оборачи- ваемость собственного капитала | Скорость оборота собственного капитала, его активность | Выручка (нетто) от реализации/ средняя за период сумма собственного капитала | Стр.010ф.2/ стр.490ф.1 | |

| 2.9.Оборачи- ваемость общей задолженнос-ти | Сколько требуется оборотов для оплаты всей задолжен ности | Выручка (нетто) от реализации/ средняя за период величина привлеченого заемного капитала | Стр.010ф.2/ (стр.590+ стр.690-стр.650-стр.640)ф.1 | |

| 2.10.Оборачи- ваемость привле ченного финансо вого капитала | Сколько требуется оборотов для оплаты задолжен ности по кредитам | Выручка (нетто) от реализации/ средняя за период величина задолженности по кредитам | Стр.010ф.2/ (стр.510+ стр.610) ф.1 | |

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

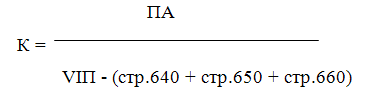

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев