ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

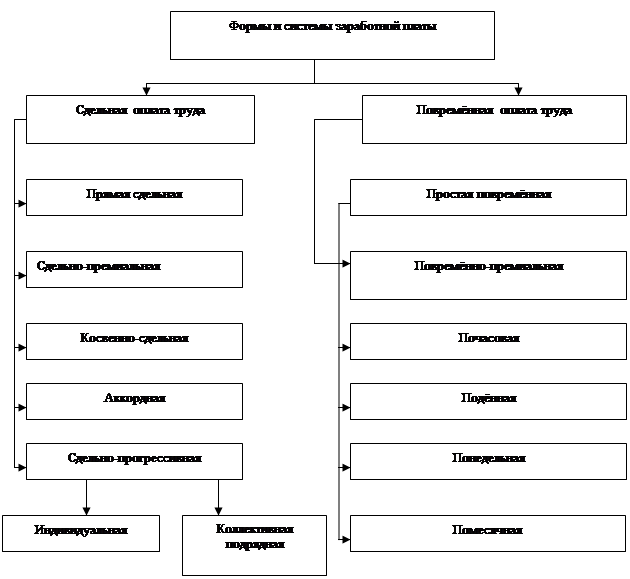

Организация заработной платы

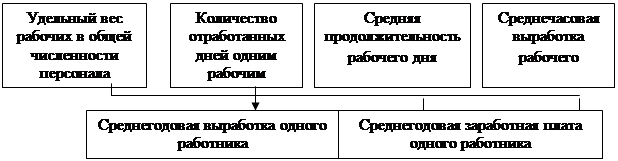

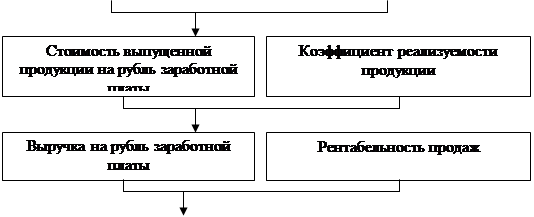

Цели и задачи анализа фонда заработной платы

Год – 313 чел, в том числе персонала основной деятельности – 305 чел;

Анализ динамики, состава и структуры заработной платы

Анализ переменной части заработной платы

Анализ заработной платы управленческого персонала

СОВЕРШЕНСТВОВАНИЕ ФОРМ ОПЛАТЫ ТРУДА

Методы оценки экономической эффективности новых форм премирования

Премирование специалистов и служащих

Навигация

Год – 313 чел, в том числе персонала основной деятельности – 305 чел;

Анализ фонда заработной платы

120503

знака

17

таблиц

4

изображения

2003 год – 313 чел, в том числе персонала основной деятельности – 305 чел;

2004 год – 300 чел, в том числе персонала основной деятельности – 294 чел.

Предприятие самостоятельно разрабатывает и утверждает штатное расписание, определяет оклады, формы и системы оплаты труда сотрудников предприятия.

Применяемые формы оплаты труда должны стать стимулом эффективности их работы, снижения непроизводительных затрат, учитывать принципы распределения вознаграждения по конечному результату.

Оплата труда и премирование персонала предприятия, в том числе и руководителей, осуществляется в границах фонда оплаты труда.

В отделениях глинопорошков, баритового утяжелителя и спеццементов используется сдельно-премиальная оплата труда, при которой рабочему при выполнении (перевыполнении) плана за месяц выплачивается заработная плата по тарифу соответствующего разряда плюс от 40% до 75% премии от сдельного заработка.

Оплата труда в вспомогательных службах повременно-премиальная. Процент премии снижается за производственные упущения в работе:

- несвоевременный и некачественный ремонт механического оборудования,

- некачественную обработку деталей и ненадлежащий уход за оборудованием и инструментом,

Высококвалифицированным работникам устанавливаются доплаты в размере 12-24% тарифной ставки.

Оплата труда Председателя Правления осуществляется по контракту, заключенному с Учредителями.

Оклады руководителей, специалистов и служащих установлены согласно отраслевому тарифному соглашению.

Премирование руководителей, специалистов и служащих производится согласно Положения, разработанного на заводе.

Для работников заводоуправления, аппарата управления цеха основного производства основными показателями премирования являются:

- выполнение поставок промышленной продукции в соответствии с заключенными договорами,

- выполнение плана по номенклатуре,

Для работников службы ОТК установлены следующие показатели премирования:

- отсутствие рекламаций от потребителей продукции,

- организация 100% входного контроля и соблюдение графика контроля за выбросами вредных веществ.

2.2 Основные технико-экономические показатели

Основной вид деятельности предприятия – производство глинистых порошков, баритовых утяжелителей и спеццементов, используемых в нефтяной, газовой и металлургической промышленности.

Основные технико-экономические показатели хозяйственной деятельности предприятия за 2003 и 2004 года представлены в таблице 2.1

Таблица 2.1 -Основные технико-экономические показатели на 2003-2004года по ОАО "Завод утяжелителей"

| п/п | Показатели | Ед.изм. | 2003 | 2004 | I - кв. | в т.ч. по месяцам | II - кв. | в т.ч. по месяцам | III - кв. | в т.ч. по месяцам | IV - кв. | в т.ч. по месяцам | ||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 1 | Объем товарной продукции | |||||||||||||||||||

| -в сопоставимых ценах на 1.01.2004 | ыс.грн. | 9184,6 | 6126 | 1531,5 | 240 | 636,8 | 654,7 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 | |

| 2 | Себестоимость товарной продукции | тыс.грн. | 4339,3 | 3754,4 | 934,2 | 171,7 | 415,2 | 347,2 | ||||||||||||

| 3 | Себестоимость реализованной | тыс.грн. | 4430,7 | 3754,4 | 934,2 | 171,7 | 415,2 | 347,2 | 936,3 | 312,1 | 312,1 | 312,1 | 940,1 | 312,1 | 312,1 | 312,1 | 943,9 | 312,1 | 315,9 | 315,9 |

| продукции стр.040 Ф№2 | ||||||||||||||||||||

| 4 | Производство важнейших видов | тн. | ||||||||||||||||||

| - глинопорошки | тн. | 29793,1 | 24600 | 6150 | 870 | 2400 | 2880 | 6150 | 2050 | 2050 | 2050 | 6150 | 2050 | 2050 | 2050 | 6150 | 2050 | 2050 | 2050 | |

| в т.ч. из давальческого сырья | тн. | 16606,48 | 18000 | 4500 | 320 | 1880 | 2300 | 4500 | 1500 | 1500 | 150 | 450 | 1500 | 1500 | 1500 | 4500 | 1500 | 1500 | 1500 | |

| -баритовый утяжелитель | тн. | 120,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| - железистый утяжелитель | тн. | 463 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| - спеццементы | тн. | 2291,4 | 1920 | 480 | 160 | 160 | 160 | 480 | 160 | 160 | 160 | 480 | 160 | 160 | 160 | 480 | 160 | 160 | 160 | |

| 5 | Объем экспорта важнейших | |||||||||||||||||||

| видов продукции | ||||||||||||||||||||

| - глинопорошки | тн. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| -спеццементы | тн. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| 6 | Реализация продукции (безНДС) | тыс.грн. | 5895,5 | 6126 | 1531,5 | 240 | 636,8 | 654,7 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 |

| 7 | Чистый доход стр.035 Ф№2 | гыс.грн, | 5895,5 | 6126 | 1531,5 | 240 | 636,8 | 654,7 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 |

| 8 | Валовая прибыль (убыток)ст050,055 | гыс.грн. | 1464,8 | 790,4 | 207,6 | 40,3 | 91,2 | 76,2 | 205,5 | 68,5 | 68,5 | 68,5 | 179,3 | 68,5 | 68,5 | 64,7 | 197,9 | 68,5 | 64,7 | 64,7 |

| 9 | Финансовый результат от обычной | тыс.грн | -434 | 18,9 | 4,1 | -13 | 18,1 | -0,9 | 6,5 | 2 | 2,3 | 2,2 | 5,2 | 2,3 | 2,6 | 0,3 | 3 | 2,7 | -0,4 | 0,7 |

| деятельности до налогообложения | ||||||||||||||||||||

| стр.170,175Ф№2 | ||||||||||||||||||||

| 10 | Чистая прибыль (убыток)220,225 | -434 | 13,2 | 2,9 | -9,1 | 12,6 | -0,6 | 4,6 | 1,4 | 1,6 | 1,5 | 3,7 | 1,6 | 1,8 | 0,2 | 2,1 | 1,9 | -0,3 | 0,5 | |

| 11 | Рентабельность продаж | |||||||||||||||||||

| стр.220,225 / стр 035 Ф№2 | % | 0,4 | 0,4 | -4,3 | 2,5 | -0,1 | 0,4 | 0,4 | 0,4 | 0,4 | 0,3 | 0,4 | 0,5 | 0,1 | 0,2 | 0,5 | -0,1 | 0,1 | ||

| 12 | Налогооблагаемая прибыль | гыс.грн. | 18,9 | 4,1 | -13 | 18,1 | -0,9 | 6,5 | 2 | 2,3 | 2,2 | 5,2 | 2,3 | 2,6 | 0,3 | 3 | 2,7 | -0,4 | 0,7 | |

| 13 | Среднеучетная численность | |||||||||||||||||||

| штатных работников согласно | ||||||||||||||||||||

| списочного состава | чел. | 313 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | |

| в т.ч. -персонала основной деят. | 305 | 294 | 294 | •294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | ||

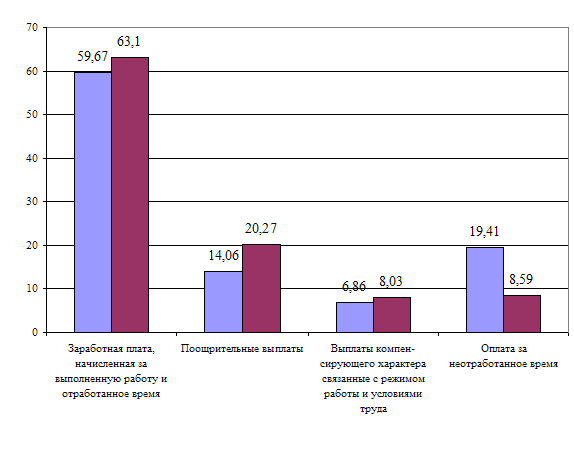

| 14 | Фонд оплаты труда - всего | тыс.грн | 1188,4 | 1206 | 301,5 | 100,5 | 100,5 | 100,5 | 301,5 | 100,5 | 100,5 | 100,5 | 301,5 | 100,5 | 100,5 | 100,5 | 301,5 | 100,5 | 100,5 | 100,5 |

| в т.ч. персонала основной деят. | тыс.грн | 1125,5 | 1188 | 297 | 99 | 99 | 99 | 297 | 99 | 99 | 99 | 297 | 99 | 99 | 99 | 297 | 99 | 99 | 99 | |

| 15 | Среднемесячная з/плата одного | |||||||||||||||||||

| работника | грн. | 316,28 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | |

| в т.ч.работника основной деят | грн. | 317 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | |

| 16 | Платежи в бюджет всего | тыс.грн | 523,1 | 332,5 | 82,5 | 19,4 | 32 | 31,1 | 83,7 | 26,1 | 26,2 | 31,4 | 83,3 | 26,2 | 26,3 | 30,8 | 83 | 26,3 | 25,4 | 31,3 |

| НДС | тыс.грн | 70 | 47 | 11 | 1,5 | с | 4,5 | 12 | 4 | 4 | 4 | 12 | 4 | 4 | 4 | 12 | 4 | 4 | 4 | |

| налог на прибыль | тыс.грн | 85 | 5,7 | 1,2 | -3,9 | 5,4 | -0,3 | 2 | 0,6 | 0,7 | 0,7 | 1,6 | 0,7 | 0,8 | 0,1 | 0,9 | 0,8 | -0,1 | 0,2 | |

| коммунальный налог | тыс.грн | 6,8 | 6,1 | 1,6 | 0 | 0 | 1,6 | 1,5 | 0 | 0 | 1,5 | 1,5 | 0 | 0 | 1,5 | 1,5 | 0 | 0 | 1,5 | |

| экологический сбор | гыс.грн | 0,8 | 0,7 | 0,3 | 0,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,4 | 0 | 0 | 0,4 | |

| налог с владельцев транспортных | тыс.грн | 11,7 | 14,5 | 3,7 | 0 | 0 | 3,7 | 3,6 | 0 | 0 | 3,6 | 3,6 | 0 | 0 | 3,6 | 3,6 | 0 | 0 | 3,6 | |

| средств | ||||||||||||||||||||

| подоходный налог | тыс.грн | 209 | 118,8 | 29,7 | 9,9 | 9,9 | 9,9 | 29,7 | 9,9 | 9,9 | 9,9 | 29,7 | 9,9 | 9,9 | 9,9 | 29,7 | 9,9 | 9,9 | 9,9 | |

| налог на землю | тыс.грн | 139,8 | 139,7 | 35 | 11,6 | 11,7 | 11,7 | 34,9 | 11,6 | 11,6 | 11,7 | 34,9 | 11,6 | 11,6 | 11,7 | 34,9 | 11,6 | 11,6 | 11,7 | |

Объем товарной продукции в 2004 году снизился по сранению с 2003 годом с 9184.6 тыс.грн до 6126 тыс.грн, в том числе по:

- глинопорошкам с 29793.1 тыс.грн до 24600 тыс грн,

- баритовые и железистые утяжелители в 2004 году вообще не производились,

- спеццементам с 2291.4 тыс.грн до 1920 тыс.грн.

В силу снижения объемов производства себестоимость реализованной продукции также уменьшилась и составила в 2004 году 3754.4 тыс грн по сравнению с 4430.7 тыс.грн в 2003 году.

Чистый доход от реализации в 2004 году составил 4567.2 тыс.грн, что на 1328.3 тыс.грн меньше предыдущего года. Однако несмотря на это, предприятию удалось в отчетном периоде получить положительный финансовый результат по показателям валовой прибыли. прибыли от операционной деятельности и чистой прибыли. Чистая прибыль хотя и незначительна – 13.2 тыс.грн, но говорит об эффективной деятельности предприятия в 2004 году по сравнению с прошлым периодом.

Положительная тенденция наблюдается по росту фонда заработной платы (при несущественном снижении численности работников с 313 до 300 чел) и соответственно росте среднемесячной заработной платы одного работника с 316.28грн до 335 грн.

Похожие работы

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

... 69,8 148,3 103,5 11 Оборотные средства, руб. 998782,8 1100854,9 1054941,4 110,2 95,8 105,6 12 Оборачиваемость в днях 63,71 53,4 63,72 83,8 119,3 100 2. Организация учета и анализ фонда заработной платы на ООО» СЭТО СТ Плюс» 2.1 Система оплаты, документальное оформление и порядок начисления заработной платы На предприятии ООО «СЭТО СТ Плюс» применяется простая повременная ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... и служащими». Эти данные необходимы для производства бухгалтерских записей по синтетическим счетам, а также для контроля за использованием фонда заработной платы; - начисленная заработная плата работникам организации распределяется по кодам производственных затрат. В ООО «Открытый Контакт» применяется повременная системы оплаты труда. В зависимости от этого используются различные первичные ...

0 комментариев