ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Организация заработной платы

Цели и задачи анализа фонда заработной платы

Год – 313 чел, в том числе персонала основной деятельности – 305 чел;

Анализ динамики, состава и структуры заработной платы

Анализ переменной части заработной платы

Анализ заработной платы управленческого персонала

СОВЕРШЕНСТВОВАНИЕ ФОРМ ОПЛАТЫ ТРУДА

Методы оценки экономической эффективности новых форм премирования

Премирование специалистов и служащих

Навигация

Анализ заработной платы управленческого персонала

Анализ фонда заработной платы

120503

знака

17

таблиц

4

изображения

2.5 Анализ заработной платы управленческого персонала

Фонд заработной платы управленческого персонала также может измениться за счет его численности и среднегодового заработка. Исходные данные для анализа представлены в таблице 2.5

Таблица 2.5 – Исходные данные для анализа

| Показатели | План | Факт | Отклонение |

| Численность РСС,чел | 26 | 25 | -1 |

| Среднегодовая зарплата, грн | 4473.9 | 4420.9 | -53 |

| Фонд заработной платы,грн | 116323 | 110524 | -5799 |

Факторная модель для анализа имеет вид:

ФОТ = Ч х ГЗП

ФОТпл = Чпл х ГЗПпл = 26 х 4473.9 = 116323 грн

ФОТф = Чф х ГЗПф = 25 х 4420.9 = 110524 грн

∆ФОТ = ФОТф – ФОТпл = 110524 – 116323 = - 5799грн

За отчетный период фонд оплаты труда руководителей, специалистов и служащих уменьшился на 5799 грн. На это изменение повлияли уменьшение численности работников и снижение годовой заработной платы одного работника.

Определим влияние каждого фактора на изменение фонда оплаты труда:

- влияние численности:

∆ФОТ (Ч) = (Чф – Чпл) х ГЗПпл = (25 -26) х 4473.9 = - 4473.9 грн

- влияние среднегодовой заработной платы

∆ФОТ (ГЗП) = Чф х (ГЗПф- ГЗПпл )= 25 х (4420.9 - 4473.9) =- -1325грн

Результаты факторного анализа показывают, что и изменение численности, и уменьшение среднегодового заработка способствовали сокращению общего фонда оплаты труда руководителей, специалистов и служащих.

2.6 Оценка средней заработной платы и соотношения темпов роста заработной платы и производительности труда

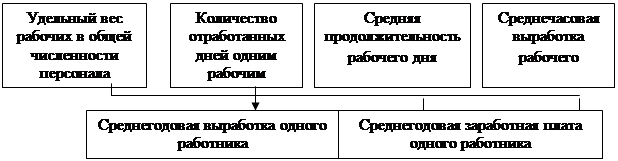

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем, заработке о работников предприятия, его изменении, а также факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты:

ГЗП = Д х П х ЧЗП.

Расчет влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников произведен приемом абсолютных разниц (табл.2.6).

Для сдельщиков:

∆ГЗП (д)= (Дф-Дп) х Ппл х ЧЗПпл= (227-230) х 8 х 1.29= -30,96 грн.,

∆ГЗП (п)= Дф х (Пф-Ппл) х ЧЗПпл=227 х (7,8-8) х 1,29= -58,566 грн.,

∆ГЗП (чзп)= Дф х Пф х (ЧЗПф-ЧЗПпл)=227 х 7,8 х (1.32-1.29)=-+53,118 грн.

Для повременщиков:

∆ГЗП (д) = (227-230) х 8 х 1.27= -30.48 грн.

∆ГЗПп = 227 х (7,8 - 8) х 1.27= - 57.658 грн.,

∆ГЗП= 227 х 7,8 х (1.3 – 1.27)= 53.118 грн..

Из таблицы 2.6 видно, что увеличение среднегодовой зарплаты вызвано в основном увеличением среднечасовой зарплаты, которая в свою очередь зависит от уровня квалификации работников и интенсивности их труда, пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разных доплат и. В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др

Таблица 2.6 - Анализ уровня оплаты труда

| Категория работни ков | Кол-во Отработанных дней одним рабочим | Средняя продолжительность рабочей смены, ч | Среднечасо- вая зарплата, грн. | Среднегодо- вая заработная плата, грн. | Отклонение от плановой среднегодовой зарплаты рабочего, грн. | |||||||

| План | факт | план | факт | план | факт | План | Факт | всего | в том числе за счет изменения | |||

| Кол -ва отработанных дней | продолжительности смены | среднечасовой зарпла ты | ||||||||||

| Рабочие-сдельщики | 230 | 227 | 8 | 7,8 | 1,29 | 1,32 | 2373.6 | 2337.19 | -36.408 | -30.96 | -58.566 | 53.118 |

| Рабочие- Повременщики | 230 | 227 | 8 | 7,8 | 1,27 | 1,3 | 2336.8 | 2301.78 | -35.02 | -30.48 | - 57.658 | 53.118 |

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы, роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Характеризуется он индексом (Iсз), который определяется отношением изменения среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час): средней зарплаты за отчетный период (СЗ1) к средней зарплате в базисном периоде (СЗ0).

Аналогичным образом рассчитывается индекс производительности труда

Исходные данные для расчета индексов заработной платы и производительности труда представлены в таблице 2.7.

Таблица 2.7 – Исходные данные для анализа соотношения темпов роста заработной платы и производительности труда

| №п/п | Показатели | План | Факт |

| 1 | Объем производства, н/час | 252000 | 267520 |

| 2 | Численность работников,чел | 135 | 137 |

| 3 | Фонд заработной платы,грн | 626536 | 670113 |

| 4 | Среднегодовая зарплата 1 работника,грн | 4641 | 4891.3 |

| 5 | Среднегодовая выработка 1 работника, н-час/чел | 1866.7 | 1952.7 |

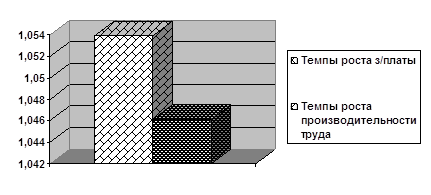

IСЗ=СЗф/СЗпл=4891.3 / 4641=1.0539

Iгв=ГВф/гвпл=1952.7 /1866.7=1.0461

Расчет темпов роста обеих показателей по цеху ЦСО отразил тенденцию роста как средней заработной платы, так и производительности труда. Однако темпы роста производительности труда отстают от темпов роста оплаты труда.

Графическое соотношение анализируемых показателей представлено на рисунке 2.3

Рисунок 2.3 – Соотношение темпов роста заработной платы и производительности труда

Котс = 1гв/1сз =1.0461 /1,0539=0,99

В результате отставания темпов роста производительности труда от темпов роста заработной платы в цехе происходит перерасход фонда заработной платы, который определяется по следующей формуле:

Э= (ФЗПф х (Iсз-Iгв) / Iсз )

Э= (670113 х (1,0539 -1.0461) / 1,0539) = + 4959.56 грн.

В анализируемом цехе более низкие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали перерасходу фонда зарплаты на сумму + 4959.56. грн.

Похожие работы

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

... 69,8 148,3 103,5 11 Оборотные средства, руб. 998782,8 1100854,9 1054941,4 110,2 95,8 105,6 12 Оборачиваемость в днях 63,71 53,4 63,72 83,8 119,3 100 2. Организация учета и анализ фонда заработной платы на ООО» СЭТО СТ Плюс» 2.1 Система оплаты, документальное оформление и порядок начисления заработной платы На предприятии ООО «СЭТО СТ Плюс» применяется простая повременная ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... и служащими». Эти данные необходимы для производства бухгалтерских записей по синтетическим счетам, а также для контроля за использованием фонда заработной платы; - начисленная заработная плата работникам организации распределяется по кодам производственных затрат. В ООО «Открытый Контакт» применяется повременная системы оплаты труда. В зависимости от этого используются различные первичные ...

0 комментариев