ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

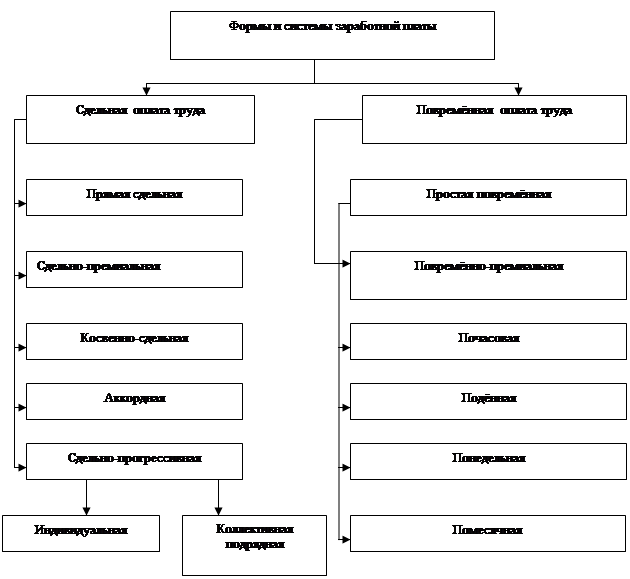

Организация заработной платы

Цели и задачи анализа фонда заработной платы

Год – 313 чел, в том числе персонала основной деятельности – 305 чел;

Анализ динамики, состава и структуры заработной платы

Анализ переменной части заработной платы

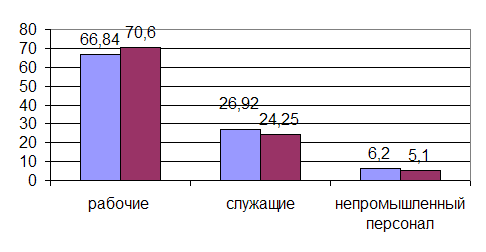

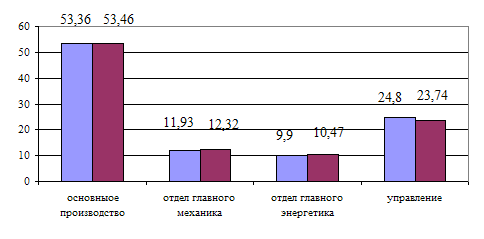

Анализ заработной платы управленческого персонала

СОВЕРШЕНСТВОВАНИЕ ФОРМ ОПЛАТЫ ТРУДА

Методы оценки экономической эффективности новых форм премирования

Премирование специалистов и служащих

Навигация

Анализ динамики, состава и структуры заработной платы

Анализ фонда заработной платы

120503

знака

17

таблиц

4

изображения

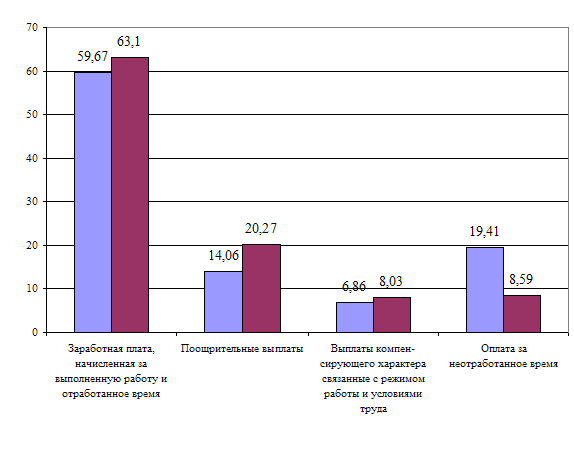

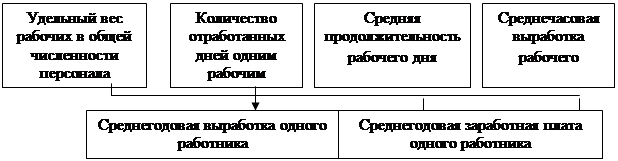

2.3 Анализ динамики, состава и структуры заработной платы

Анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции. Исходные данные для анализа фонда заработной платы представлены в таблице 2.2

Таблица 2.2 - Исходные данные для анализа фонда заработной платы

| Вид оплаты | Сумма зарплаты, грн. | ||

| план | Факт | отклонение | |

| 1. Переменная часть оплаты труда рабочих | 367770 | 397323 | 29553 |

| 1.1. По сдельным расценкам | 324786 | 349048 | 24262 |

| 1.2. Премии за производственные результаты | 42984 | 48275 | 5291 |

| 2. Постоянная часть оплаты труда рабочих | 99973 | 115751 | 11778 |

| 2.1. Повременная оплата труда по тарифным ставкам | 84687 | 87658 | 2971 |

| 2.2. Доплаты | 15286 | 28093 | 12807 |

| 3. Всего оплата труда рабочих без отпускных | 467743 | 513074 | 45331 |

| 4. Оплата отпусков рабочих | 42470 | 46515 | 4045 |

| 4.1.Относящаяся к переменной части | 33126 | 36030 | 2904 |

| 4.2.Относящаяся к постоянной части | 9344 | 10485 | 1141 |

| 5. Оплата труда служащих | 116323 | 110524 | -5799 |

| 6. Общий фонд заработной платы | 626536 | 670113 | 43577 |

| В том числе: | |||

| переменная часть (п.1+п.4.1) | 400983 | 433382 | 32486 |

| постоянная часть (п.2+п.4.2+п.5) | 225553 | 236736 | 11183 |

| 7. Удельный вес в общем фонде зарплаты, %: | |||

| Переменная часть | 64 | 64.7 | 0.7 |

| Постоянная часть | 36 | 35.3 | -0.7 |

Далее необходимо определить значения абсолютного и относительного отклонения по фонду зарплаты. Абсолютное отклонение (∆ФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениям и категориям работников:

∆ФЗПабс= ФЗПф - ФЗПпл=670113 – 626536 = 43577 грн

Анализ общего фонда оплаты труда показал, что он вырос по сравнению с плановым значением на 43577 грн. Это объясняется в первую очередь ростом объема производства на 1600 резцов. Наблюдается увеличение переменной и постоянной частей фонда оплаты труда, а оплата труда служащих снизилась на 5799 грн. Наибольший удельный вес в структуре фонда оплаты труда имеет переменная его часть, которая практически не изменилась за отчетный период и составляет 64% к 36% постоянной части.

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции.

Процент выполнения плана по производству продукции составляет:

121600/120000 х 100 = 101%.

При этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных.

На основании данных таблицы определим относительное отклонение по фонду заработной платы с учетом выполнения плана по производству продукции:

∆ФЗПотн = ФЗПф -ФЗПск= ФЗПф - (ФЗПпл.пер *Квп + ФЗЛпллост),

∆ФЗПотн =670113- (400983 х 1.01+225553) = 39567 грн

где ∆ФЗПотн — относительное отклонение по фонду зарплаты;

ФЗПф — фонд зарплаты фактический;

ФЗПск — фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗПлл .пер и ФЗПпл.пост — соответственно переменная и постоянная сумма планового фонда зарплаты;

Квп — коэффициент выполнения плана по выпуску продукции.

С учетом перевыполнения плана производства перерасход заработной платы составил не 43577 грн, а 39567 грн.

Похожие работы

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

... 69,8 148,3 103,5 11 Оборотные средства, руб. 998782,8 1100854,9 1054941,4 110,2 95,8 105,6 12 Оборачиваемость в днях 63,71 53,4 63,72 83,8 119,3 100 2. Организация учета и анализ фонда заработной платы на ООО» СЭТО СТ Плюс» 2.1 Система оплаты, документальное оформление и порядок начисления заработной платы На предприятии ООО «СЭТО СТ Плюс» применяется простая повременная ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... и служащими». Эти данные необходимы для производства бухгалтерских записей по синтетическим счетам, а также для контроля за использованием фонда заработной платы; - начисленная заработная плата работникам организации распределяется по кодам производственных затрат. В ООО «Открытый Контакт» применяется повременная системы оплаты труда. В зависимости от этого используются различные первичные ...

0 комментариев