ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

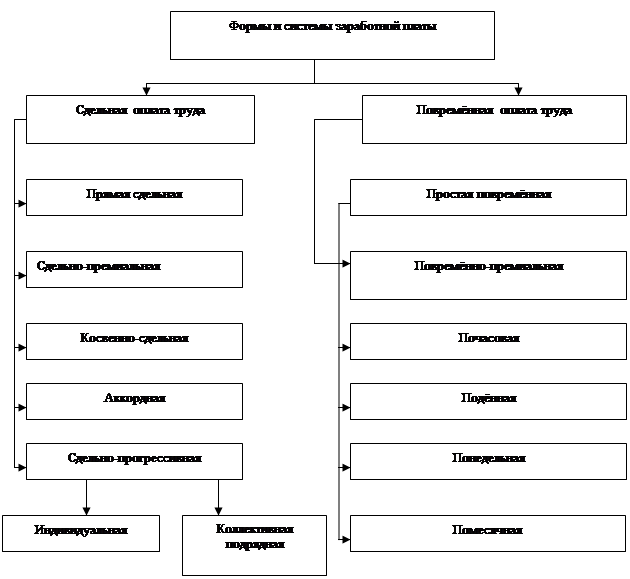

Организация заработной платы

Цели и задачи анализа фонда заработной платы

Год – 313 чел, в том числе персонала основной деятельности – 305 чел;

Анализ динамики, состава и структуры заработной платы

Анализ переменной части заработной платы

Анализ заработной платы управленческого персонала

СОВЕРШЕНСТВОВАНИЕ ФОРМ ОПЛАТЫ ТРУДА

Методы оценки экономической эффективности новых форм премирования

Премирование специалистов и служащих

Навигация

Анализ переменной части заработной платы

Анализ фонда заработной платы

120503

знака

17

таблиц

4

изображения

2.4 Анализ переменной части заработной платы

Переменная часть фонда зарплаты зависит от объема производства продукции (VВП), его структуры (Уді), удельной трудоемкости (ТЕі) и уровня среднечасовой оплаты труда (ОТі)

Факторная модель для анализа переменной части имеет вид:

ЗПпер=V*ТЕ*ЧТС,

Где V-объем производства ,т.;

ТЕ-удельная трудоемкость продукции;

ЧТС-оплата труда за 1 час.

Исходные данные для анализа представлены в таблице 2.3.

Таблица 2.3 - Исходные данные

| Показатели | План | Факт | Отклонение |

| 1.Объем производства продукции, грн. | 252000 | 267520 | 15520 |

| 2. Объем продукции в т. | 120000 | 121600 | 1600 |

| 2.Удельная трудоемкость продукции | 2.1 | 2.2 | +0,1 |

| 3.Оплата труда за 1 час.,грн | 1.29 | 1.32 | +0.04 |

| 4.Переменная часть оплаты труда | 324786 | 349048 | 24262 |

1.Методом цепных подстановок рассчитываем плановые и фактические показатели:

ЗПпл = Vпл *ТЕпл*ЧТСпл=120000*2.1*1.29 = 324786 . грн.

ЗП′=Vф*ТЕпл*ЧТСпл=121600*2.1*1.29 =331968 грн.

ЗП″=Vф*ТЕф*ЧТСпл=121600*2.2*1.29 = 347776 грн.

ЗПф=Vф*ТЕф*ЧТСф=121600*2.2*1.32 = 353126. грн.

2.определяем влияние факторов:

∆ЗПv = ЗП′-ЗПпл = 331968 – 324786 =7182 грн.

∆ЗПте = ЗП″-ЗП ′= 347776 – 331968 =15808 грн.

∆ЗПчтс = ЗПф-ЗП ״ = 353126.4 – 347776 = 5350. грн.

Рост объема производства на 1600 т способствовал росту заработной платы производственных рабочих на 7182 грн; увеличение удельной трудоемкости одного изделия на 0.01 часа привело к росту фонда оплаты труда на 15808 грн, а повышение часовой тарифной ставки с 1.29 грн до 1.32 грн способствовало увеличению переменной части оплаты труда на 5350 грн.

Руководству предприятия следует выяснить причины превышения фактической трудоемкости над плановой, а также превышения часовой тарифной ставки.

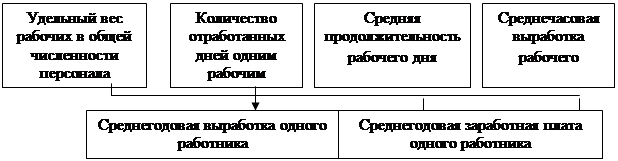

2.4 Анализ постоянной части заработной платы

К постоянной части фонда оплаты труда относится заработная плата вспомогательных рабочих. Схема зависимости фонда повременной заработной платы от влияющих факторов представлена на рисунке 2.2

Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка (см. табл.2.4).

Факторная модель для анализа постоянной части имеет вид:

ФЗП=ЧР*Д*П*ЧЗП,

Где Чр-среднесписочная численность,

Д-колличество отработанных дней одним рабочим,

П-продолжительность рабочей смены,

ЧЗП-среднечасовая заработная плата 1 рабочего.

Таблица 2.4 - Исходные данные для анализа повременного фонда заработной платы

| Показатель | План | Факт | Отклонение |

| Среднесписочная численность рабочих-повременщиков | 36 | 37 | +1 |

| Количество отработанных дней одним рабочим в среднем за месяц | 230 | 227 | -3 |

| Средняя продолжительность рабочей смены,ч | 8 | 7,8 | -0,2 |

| Оплата труда на 1 рабочего,грн. | |||

| Среднегодовая | 2352.4 | 2369.1 | 16.7 |

| Среднедневная | 10.23 | 10.43 | 0.2 |

| Среднечасовая | 1.27 | 1.3 | 0.03 |

ФЗПпл = = ЧРпл хДпл хП пл х ЧЗПпл = 36 х 230 х 8 х 1.27 = 84687 грн

ФЗПф = = ЧРф хДф хП ф х ЧЗПф = 37 х 227 х 7.8 х 1.3 = 87658 грн

∆ФЗП.= ФЗПф – ФЗПпл = 87658 – 84687 = 2971грн

Расчет влияния факторов можно произвести способом абсолютных разниц, используя данные табл. 2.4

∆ФЗП.чр = (Ч Рф - ЧРпл) хДпл хП пл х ЧЗПпл = (37 – 36) х 230 х 8 х 1.27 = 2336.8 грн

∆ФЗЛд=ЧРф* (Дф –Дпл)*Ппл*ЧЗПпл =37 х (227 – 230) х 8 х 1.27 = -1127.76грн

∆ФЗПп= Пф ЧРф хДфх (Пф - Ппл) х ЧЗПпл= 37 х 227 х (7.8 – 8) х 1.27 =-172.97грн

∆ФЗПп= Пф ЧРф хДфхПф х (ЧЗПф –ЧЗПпл) =37 х 227 х 7.8 х (1.3 – 1.27) = 1965.36грн

Общий фонд постоянной части оплаты труда вырос по сравнению с планом на 2971 грн. Это произошло за счет:

- увеличение численности вспомогательных рабочих на 1 человека привело к росту фонда оплаты труда на 2336.8 грн;

- уменьшение количества отработанных дней одним рабочим способствовало сокращению фонда оплаты труда на 1127.76грн;

- сокращение рабочей смены на 0.2 часа снизило фонд оплаты труда на 172.97 грн;

Похожие работы

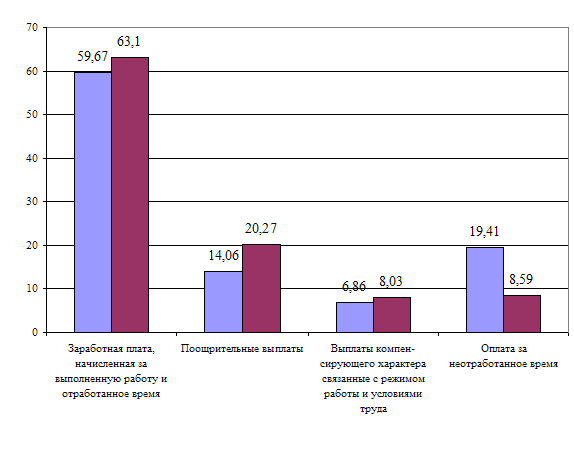

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

... 69,8 148,3 103,5 11 Оборотные средства, руб. 998782,8 1100854,9 1054941,4 110,2 95,8 105,6 12 Оборачиваемость в днях 63,71 53,4 63,72 83,8 119,3 100 2. Организация учета и анализ фонда заработной платы на ООО» СЭТО СТ Плюс» 2.1 Система оплаты, документальное оформление и порядок начисления заработной платы На предприятии ООО «СЭТО СТ Плюс» применяется простая повременная ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... и служащими». Эти данные необходимы для производства бухгалтерских записей по синтетическим счетам, а также для контроля за использованием фонда заработной платы; - начисленная заработная плата работникам организации распределяется по кодам производственных затрат. В ООО «Открытый Контакт» применяется повременная системы оплаты труда. В зависимости от этого используются различные первичные ...

0 комментариев