ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

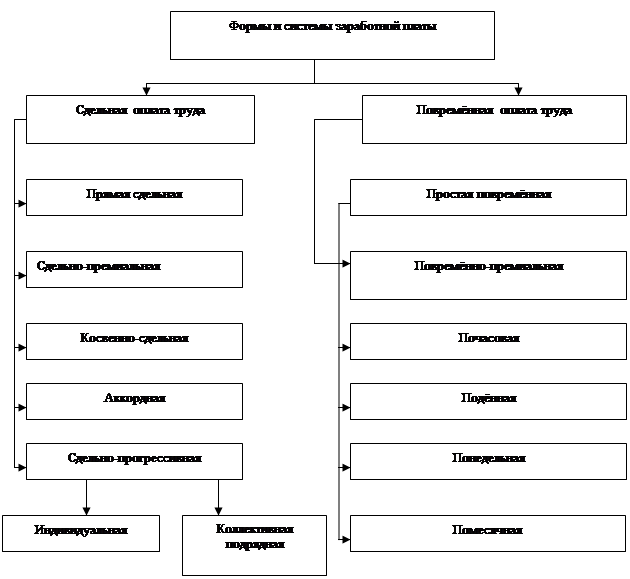

Организация заработной платы

Цели и задачи анализа фонда заработной платы

Год – 313 чел, в том числе персонала основной деятельности – 305 чел;

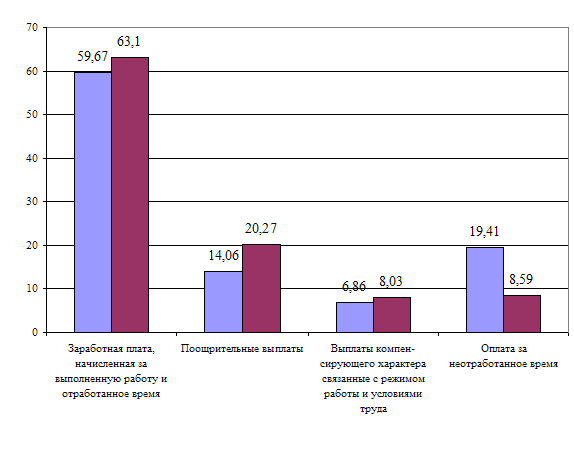

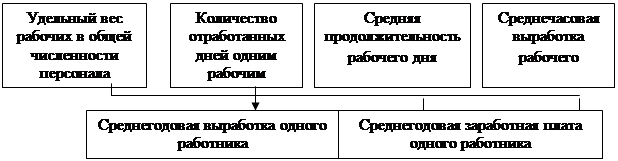

Анализ динамики, состава и структуры заработной платы

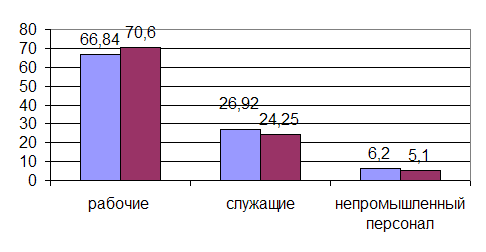

Анализ переменной части заработной платы

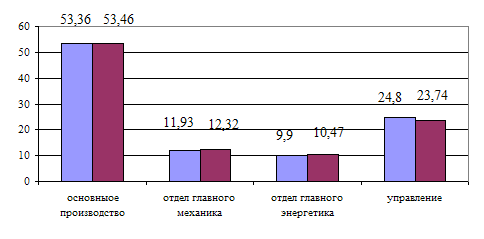

Анализ заработной платы управленческого персонала

СОВЕРШЕНСТВОВАНИЕ ФОРМ ОПЛАТЫ ТРУДА

Методы оценки экономической эффективности новых форм премирования

Премирование специалистов и служащих

Навигация

Методы оценки экономической эффективности новых форм премирования

Анализ фонда заработной платы

120503

знака

17

таблиц

4

изображения

3.2 Методы оценки экономической эффективности новых форм премирования

Для экономической оценки вариантов премиальных систем используются различные методы. Основным требованием к выбору этих методов должно быть обеспечение стимулирующей роли премии по показателям, эффективность которых оценивается.

Рассмотрим один из возможных вариантов.

Обычно для оценки эффективности системы премирования используется уровень выполнения плана производства без учета таких критериев, как напряженность производственных заданий, уровень затрат на их выполнение и качество работ.

Для оценки системы премирования с учетом указанных недостатков в табл.3.1 приведены исходные данные.

Таблица 3.1 - Методика и пример расчета коэффициентов

| Показатели | Коэффициенты выполнения заданий на участках | Сумма интегральных коэффициентов (åгр.2;3;4) | ||

| 1 | 2 | 3 | ||

| 1 Выполнение плана по производству | 1,290 | 1,170 | 0,950 | х |

| 2 Выполнение плана по снижению себестоимости продукции | 1,190 | 1,040 | 1,060 | х |

| 3 Соблюдение стандартов качества продукции | 0,990 | 0,950 | 0,900 | х |

| 4 Интегральный коэффициент (стр1*стр2*стр3) | 1,520 | 1,156 | 0,906 | 3,582 |

При образовании фонда премирования, скажем, в размере 4,2 тыс. грн., распределение его по участкам производится через сумму интегральных коэффициентов (3,582):

![]()

![]()

![]()

итого 4200 грн.

Между исполнителями премия распределяется через коэффициенты напряженности действующих норм труда и их выполнения. Коэффициент напряженности существующих норм выработки определяется отношением их уровня к уровню отраслевых норм. Методика распределения премии между рабочими участка проведена в таблице 3.2

Экономический эффект образуется в результате стимулирующей роли премии в приросте прибыли за вычетом убытков от снижения качества работ и израсходованного фонда премирования.

Величина экономического эффекта Ээ составляет

Ээ = DПр – Уск – Фп ,

где DПр – прирост прибыли от реализации продукции, грн.;

Уск – убытки от снижения качества продукции, тыс.грн.;

Фп – использованный фонд премирования работников предприятия, грн.

DПр = (108024,2 – 46894,2) – (104783,5 – 49936,2) = 6282,7 грн.;

Уск = 1024,3 грн; Фп = 2744,0 грн.

Ээ = 6282,7 – 1024,3 – 2744 = 2514,4 грн.

Таблица 3.2 - Расчет распределяемых премий между рабочими участка

| Фамилии рабочих | Индекс напряженности норм | Индекс выполнения норм | Премия на участок, грн. | Расчет начисляемой премии, грн. |

| Федоров Ф.С. | 1,12 | 1,10 |

| |

| Самойлов П.К. | 1,07 | 1,09 |

| |

| Иванов В.И. | 1,02 | 1,15 |

| |

| Семенов С.И. | 0,84 | 1,00 |

| |

| Зайцев В.Ф. | 0,97 | 1,08 |

| |

| Минаев А.А. | 0,64 | 1,01 |

| |

| Соколов Л.И. | 0,79 | 0,95 |

| |

| Итого | 6,45 | 7,38 | 1782,3 | 1782,3 |

Таблица 3.3 – Исходные данные для определения экономического эффекта

| № п/п | Исходные данные, грн. | По плану | Фактически |

| 1 | Объем реализованной продукции в действующих ценах | 104783,5 | 108024,2 |

| 2 | Себестоимость выпуска продукции | 49936,2 | 46894,2 |

| 3 | Убытки от снижения качества продукции | - | 1024,3 |

| 4 | Фонд премирования | - | 2744,0 |

Похожие работы

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

... 69,8 148,3 103,5 11 Оборотные средства, руб. 998782,8 1100854,9 1054941,4 110,2 95,8 105,6 12 Оборачиваемость в днях 63,71 53,4 63,72 83,8 119,3 100 2. Организация учета и анализ фонда заработной платы на ООО» СЭТО СТ Плюс» 2.1 Система оплаты, документальное оформление и порядок начисления заработной платы На предприятии ООО «СЭТО СТ Плюс» применяется простая повременная ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... и служащими». Эти данные необходимы для производства бухгалтерских записей по синтетическим счетам, а также для контроля за использованием фонда заработной платы; - начисленная заработная плата работникам организации распределяется по кодам производственных затрат. В ООО «Открытый Контакт» применяется повременная системы оплаты труда. В зависимости от этого используются различные первичные ...

0 комментариев