Организационно-правовая характеристика предприятия

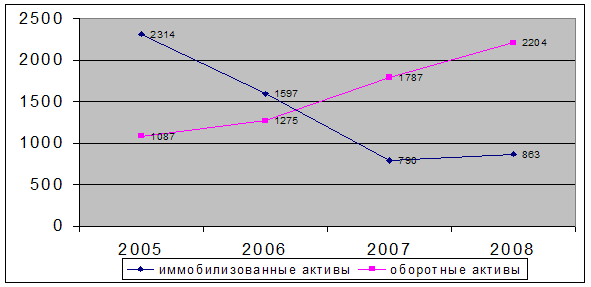

Состав, структура и динамика активов организации

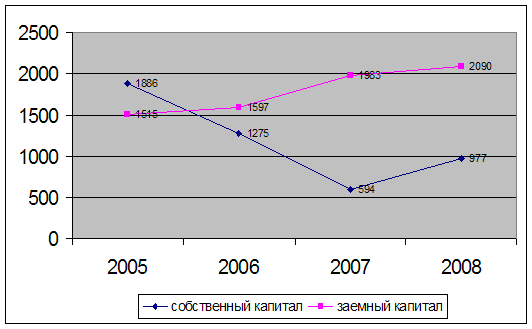

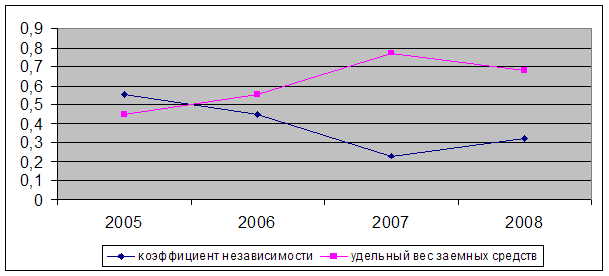

Показатели обеспеченности предприятия собственными оборотными средствами

Оценка показателей рентабельности

Анализ основных фондов предприятия

Мероприятия по улучшению финансово-хозяйственной деятельности ООО «Автоматика»

Разработка проекта по снижению себестоимости строительных работ ООО «Автоматика»

Оценка будущего состояния ООО «Автоматика» и анализ рисков проекта

Анализ рисков ООО «Автоматика»

Наибольшую опасность для предприятия представляет снижение рыночной доли. Наоборот, рост доли рынка дает наибольшее изменение NPV

Навигация

Наибольшую опасность для предприятия представляет снижение рыночной доли. Наоборот, рост доли рынка дает наибольшее изменение NPV

Анализ финансово-хозяйственной деятельности строительного предприятия

118242

знака

27

таблиц

6

изображений

4. Наибольшую опасность для предприятия представляет снижение рыночной доли. Наоборот, рост доли рынка дает наибольшее изменение NPV.

5. Минимальный объем, необходимый для покрытия затрат составит 124,8 тыс. пог. м. в год.

Таким образом, решения предлагаемого проекта позволит ООО «Автоматика» ещё более улучшить своё финансово-хозяйственное состояние и укрепить свои позиции на рынке.

Заключение

Ситуация, сложившаяся в строительном комплексе в условиях мирового финансового кризиса, требует как законодательных мер поддержки предприятий строительной индустрии, так и изменение расчетной политики самих предприятий. Поэтому в настоящее время роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий возрастает.

Финансовое положение предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Бесперебойный выпуск и реализация высококачественной продукции положительно влияют на финансовое положение предприятия. Сбои в производственном процессе, ухудшение качества продукции, затруднения с ее реализацией ведет к уменьшению поступления средств на счета предприятия, в результате чего ухудшается его платежеспособность. Имеется и обратная связь, так как отсутствие денежных средств может привести к перебоям в обеспеченности материальными ресурсами, а следовательно, и в производственном процессе. Поэтому финансовая деятельность должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдения расчетной и кредитной дисциплины, достижения рационального соотношения собственных и заемных средств, финансовой устойчивости с целью эффективного функционирования предприятия.

Проведенный анализ финансово-хозяйственной деятельности ООО «Автоматика» за 2006–2008 гг. характеризуется следующими показателями:

Валюта баланса ООО «Автоматика» с каждым годом увеличивается, так на конец 2008 года ее стоимость составляет 716 326 тыс. руб., тогда как на начало 2008 года она составляла 485 989 тыс. руб. т.е. валюта баланса увеличилась в отчетном году на 230337 тыс. руб., а в прошлом на 101281 тыс. руб. Это свидетельствует о наращивании хозяйственного оборота ООО «Автоматика». Основная часть пассивов организации принадлежит собственному капиталу, причем его абсолютные показатели увеличиваются в каждом отчётном периоде.

К концу 2008 года финансовое состояние ООО «Автоматика» продолжает оставаться нормально устойчивым, т.е. у предприятия нет необходимости привлекать краткосрочные заемные средства для покрытия запасов, так как они полностью покрываются собственным капиталом и долгосрочными заемными средствами. Следовательно, ООО «Автоматика» успешно и стабильно функционирует.

Бухгалтерский баланс ООО «Автоматика» за два года является ликвидным, но не абсолютно. Так как все необходимые неравенства выполняются, кроме одного и соблюдается минимальное условие финансовой устойчивости. Это значит, что данная организация при необходимости своевременно и полностью способна рассчитаться по своим долгам.

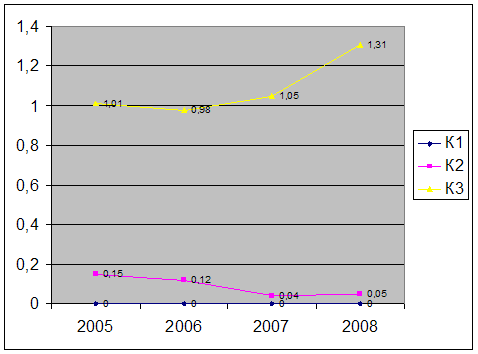

Все коэффициенты платежеспособности удовлетворяют нормативам, поэтому, можно сказать, что предприятие в целом является платежеспособным. Структура баланса считается удовлетворительной и ООО Автоматика» имеет реальную возможность не утратить свою платежеспособность в течение трех месяцев.

С уменьшением продолжительности одного оборота оборотных активов на 82 дня и с ускорением оборачиваемости, на предприятии за отчетный период произошла экономия оборотных средств, которая составила – 143828 тыс. рублей на конец отчетного года.

Проанализировав показатели Отчета о прибылях и убытках, можно сделать следующие выводы: по данным таблицы 9 произошло значительное увеличение выручки, ее темп прироста составляет 128,3%. По абсолютным значениям выручка увеличилась по сравнению с 2007 годом с 384557 тыс. руб. до 878034 тыс. руб.

В целом все показатели рентабельности положительные и снизились за отчетный период незначительно, следовательно ООО «Автоматика» прибыльно.

Порог рентабельности в отчетном году равен 50368 тыс. руб., при этом объеме продаж прибыль и убыток предприятия равняются нулю. Это тот объем продаж, который нужно реализовать, чтобы выручкой покрыть затраты на производство и коммерческие расходы. Исходя из этого, можно сделать вывод, что ООО «Автоматика» может значительно понизить объем продаж и не стать банкротом.

Полученное значение экономии трудовых ресурсов говорит о том, что на 1131 человека меньше понадобилось бы в отчетном году, что бы произвести такое же количество продукции как в прошлом периоде за счет роста производительности труда.

Основные фонды в отчетном периоде увеличиваются. Что положительно характеризует предприятие. Активная часть основных фондов составляет практически половину всех фондов. За 2007 год активная часть уменьшается на 1,4%, а за 2008 год увеличивается на 42,6%. Полученное значение относительной экономии основных фондов говорит о том, что на 1448834 рублей нужно уменьшить основные фонды в отчетном периоде, что бы произвести такое же количество продукции как в прошлом году, из-за роста фондоотдачи.

На увеличение объема производства больше влияют интенсивные факторы, следовательно, анализируемое предприятие увеличивает объемы производства за счет интенсивности использования производственных ресурсов, не привлекая дополнительные.

Незавершенного производства и нематериальных активов на предприятии не имеется. Поэтому производственный потенциал равен сумме основных фондов, незавершенного строительства и производственных запасов. Величина производственного потенциала с каждым годом увеличивается, что положительно характеризует предприятие. Но вот доля производственного потенциала в динамике уменьшается, это отрицательная тенденция. На начало прошлого года эта величина составила 53%, на начало отчетного 44%, а на конец 2008 года 33%.

Рост затрат говорит о том, что предприятие ООО «Автоматика» увеличивает объемы предоставляемых услуг.

Для снижения затрат по ремонту и прокладке новых тепловых сетей в условиях плотной городской застройки в данной дипломной работе предлагается приобретение оборудования для прокладки труб методом наклонно-горизонтального бурения, который позволяет проводить работы без вскрытия теплотрассы. Данный метод позволит сэкономить ООО «Автоматика» около 47 тыс. руб. на каждые 200 погонных метров трубы.

Для осуществления проекта в Сбербанке будет взят кредит в размере 1183044 тыс. руб. под 19% годовых.

Расчеты показали, что чистая текущая стоимость по проекту составляет 598,5 тыс. руб., внутренняя норма доходности равна 45%, срок окупаемости проекта 3 года.

Полученные значения говорят о том, что проект выгоден и его можно рекомендовать к внедрению, т. к. за 3,04 года мы сможем окупить начальные затраты, оплатить проценты по кредиту и получить 598,5 тыс. руб. чистого дохода.

При осуществлении проекта ликвидность предприятия растет. Рентабельность также растет, особенно в начале осуществления проекта.

Неустойчивое состояние наблюдается только в предпроектном периоде и в первый год осуществления проекта (2010 и 2011 гг.). Начиная с 2012 г. финансовое состояние предприятие характеризуется как абсолютно устойчивое, что говорит о том, что проект был выбран правильно. Повышение устойчивости предприятие благоприятно влияет на снижение внутренних предпринимательских рисков.

Наибольшую опасность для предприятия представляет снижение рыночной доли. Наоборот, рост доли рынка дает наибольшее изменение NPV.

Минимальный объем, необходимый для покрытия затрат составит 124,8 тыс. пог. м. в год.

Таким образом, решения предлагаемого проекта позволит ООО «Автоматика» улучшить финансово-хозяйственное состояние и укрепить свои позиции на рынке.

Список используемой литературы

1. Абрютина, М.С. Анализ финансово – экономической деятельности предприятия. / М.С. Абрютина, А.В. Грачева. – М.: ДИС, 2001. – 272 с.

2. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / Под ред. П.П. Табурчака. – Ростов н/Д: Феникс, 2002.

3. Анализ финансовой отчётности. Учебное пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – Москва: Омега-Л, 2007. – 452 с.

4. Анализ хозяйственной деятельности предприятия/ Под ред. Л.П. Ермоловича. – Минск: Интепресссервис: Экоперспектива, 2002. – 576 с.

5. Артеменко, В.Г. Теория анализа хозяйственной деятельности / В.Г. Артеменко, М.В. Беллендир.: Учеб. пособие. – М.: ДиС, 1999. – 160 с.

6. Бакадоров, В.Л. Финансово-экономическое состояние предприятия. / В.Л. Бакадоров, Г.Д. Алексеев. Учеб. пособие. – М.: Приор, 2002. – 96 с.

7. Баканов М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. М.: Финансы и статистика, 2007.

8. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2003.

9. Балабанов, И.Т. Основы финансового менеджмента. / И.Т. Балабанов. Учеб. пособие. – М.: Финансы и статистика, 2002. – 528 с.

10. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта. / И.Т. Балабанов. – М: Финансы и статистика, 2002. – 207 с.

11. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. / Т.Б. Бердникова. Учеб. пособие. – М.: Инфра-М – М, 2007. – 224 с.

12. Бланк, И.А. Финансовый менеджмент. / И.А. Бланк. Учеб. курс. – Киев: Эльга: Ника – центр, 2002. – 527 с.

13. Бочаров, В.В. Финансовый анализ. / В.В. Бочаров Учеб. пособие. – СПб.: Питер, 2002. – 218 с.

14. Вакуленко Т.Г., Л.Ф. Фомина «Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений» – СПб.: «Издательский дом Герда», 2001 г.

15. Вахрин, П.И. Финансовый анализ в коммерческих и некоммерческих структурах. / П.И. Вахрин. Учеб. пособие.–М.: Дашков и Ко, 2002.

16. Герасимова, В.А. Анализ финансово – хозяйственной деятельности предприятия в вопросах и ответах. / В.А. Герасимова, И.Н. Чуев, Л.Н. Чечевицин. Учеб. пособие. – М.: Дашков и Ко, 2002. – 224 с.

17. Гиляровкая Л.Т., Д.В. Лысенко, Д.А. Эндовицкий: «Комплексный экономический анализ хозяйственной деятельности». – М.: ТК Велби, издательство Проспект, 2006 г.

18. Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. СПб., 2003.

19. Гинзбург А.И. Экономический анализ: Учебник для вузов. СПб, 2003.

20. Грачев А.В. Оценка платежеспособности предприятия за период. // Финансовый менеджмент. №6, 2005.

21. Донцова Л.Р., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М: «Дело и сервис», 2007.

22. Ефимова О.В. Анализ источников средств предприятия и их использования // Бухгалтерский учет. – 2003. – №10.

23. Ефимова, О.В. Финансовый анализ. / О.В. Ефимова – М.: Бухгалтерский учет, 2002. – 351 с.

24. Ефремова А.А. Отдельные проблемы учета основных средств // Главбух. – 2007. – №10.-с. 15–16

25. Ефремова Р.В. Анализ финансовых результатов и эффективность использования имущества // Бухгалтерский учет. – 2005. – №1.

26. Зимин, Н.Е. Анализ и диагностика финансового состояния предприятия. / Н.Е. Зимин. Учеб. пособие. – М.: ЭКМОС, 2002. – 240 с.

27. Каратуев, А.Г. Финансовый менеджмент. / А.Г. Каратуев. Учебно – справочное пособие. – М.: ФБК – ПРЕСС, 2001. – 495 с.

28. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ, 2006.

29. Ковалев, А.И. Анализ финансового состояния предприятия. / А.И. Ковалев, В.П. Привалов. – М.: Центр экономики и маркетинга, 1999.

30. Ковалев, В.В. Финансовый анализ. / В.В. Ковалев. Методы и процедуры. – М.: Финансы и статистика, 2001. – 559 с.

31. Крейнина, М.Н. Финансовый менеджмент. / М.Н. Крейнина.–М.: ДиС, 2001. – 400 с.

32. Лунеев С.С. Переоценка основных средств // Главбух. – 2007. – №24. – с. 13–16

33. Любушин Н.П., Лещёва В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности предприятия»: Учебное пособие для вузов – М.: Юнити – Дана, 2003.

34. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации. / В.И. Макарьева, Л.В. Андреева – М.: Финансы и статистика, 2007. – 304 с.

35. Маркарьян Э.А. «» Экономический анализ хозяйственной деятельности» Изд.2 исправленное и дополненное – Ростов н/Д, Феникс, 2005 г.,

36. Маркарьян, Э.А. Финансовый анализ. / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. Учеб. пособие. – М.: ФБК – ПРЕСС, 2002. – 224 с.

37. Медведев А.Н. Амортизация основных средств // Бухгалтерский вестник. – 2005. – №1

38. Миллер, Н.Н. Финансовый анализ в вопросах и ответах. / Н.Н. Миллер. Учеб. пособие. – Проспект, 2006. – 224 с.

39. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 (Приказ Минфина от 30.03.01 №26н)

40. Радченко, Ю.В. Анализ финансовой отчётности. / Ю.В. Радченко. Учеб. пособие. – М.: Феникс, 2007. – 192 с.

41. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник.-М.: ИНФРА-М, 2002.-336 с.

42. Селезнёва Н.Н., Ионова А.Ф., «Финансовый анализ. Управление финансами»: Учебное пособие для вузов. – 2-е изд., перераб. и доп. – М.: Юнити-Дана, 2003.

43. Селезнёва, Н.Н. Анализ финансовой отчётности организации. / Н.Н. Селезнёва. Учеб. пособие. – М.: ЮНИТИ – ДАНА, 2007. – 584 с.

44. Селезнева, Н.Н. Финансовый анализ. / Н.Н. Селезнева, А.Ф. Иванова. Учеб. пособие. – М.: ЮНИТИ – ДАНА, 2001. – 479 с.

45. Стоянова, Е.С. Финансовый менеджмент: теория и практика. / Е.С. Стоянова. Учебник – М.: Перспектива, 2007. – 656 с.

46. Финансы организаций (предприятий) / Под ред. Н.В. Колчиной. – М.: ЮНИТИ – ДАНА, 2006. – 368 с.

47. Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. – М.: ИНФРА – М, 2002. – 208 с.

Похожие работы

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев