Организационно-правовая характеристика предприятия

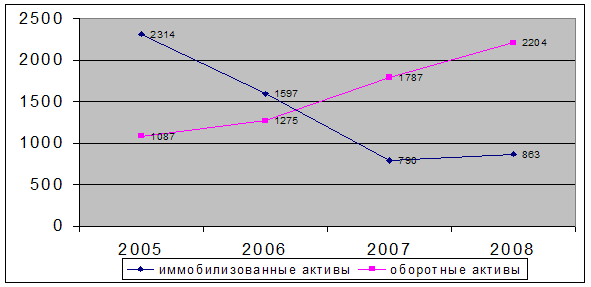

Состав, структура и динамика активов организации

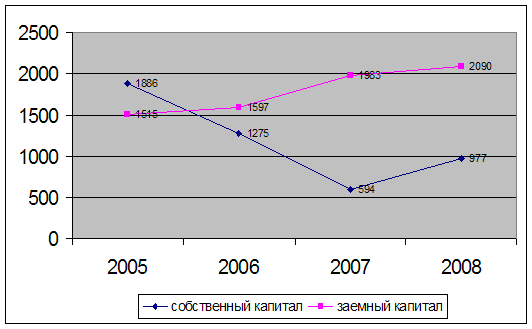

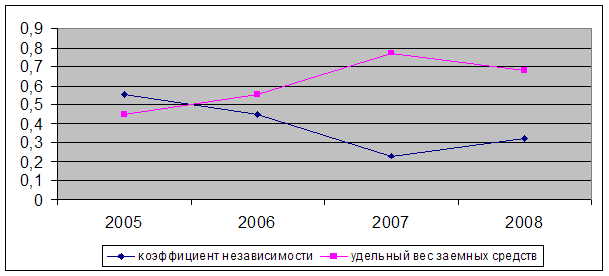

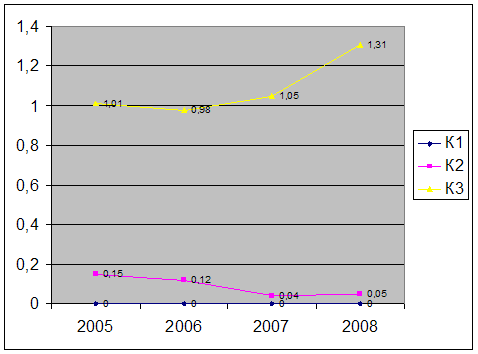

Показатели обеспеченности предприятия собственными оборотными средствами

Оценка показателей рентабельности

Анализ основных фондов предприятия

Мероприятия по улучшению финансово-хозяйственной деятельности ООО «Автоматика»

Разработка проекта по снижению себестоимости строительных работ ООО «Автоматика»

Оценка будущего состояния ООО «Автоматика» и анализ рисков проекта

Анализ рисков ООО «Автоматика»

Наибольшую опасность для предприятия представляет снижение рыночной доли. Наоборот, рост доли рынка дает наибольшее изменение NPV

Навигация

Оценка будущего состояния ООО «Автоматика» и анализ рисков проекта

Анализ финансово-хозяйственной деятельности строительного предприятия

118242

знака

27

таблиц

6

изображений

3. Оценка будущего состояния ООО «Автоматика» и анализ рисков проекта

Проведем оценку ликвидности и финансовой устойчивости предприятия в период реализации проекта. Для этого построим прогнозные балансы и отчеты о прибылях убытках.

Произведем расчет показателей финансово-хозяйственной деятельности предприятия (таблица 33).

В таблице 33 представлены абсолютные показатели финансово-хозяйственной деятельности предприятия с 2009 по 2013 год.

Таблица 33. Абсолютные показатели финансово-хозяйственной деятельности предприятия с 2009 по 2013 гг., тыс. руб.

| Показатели финансово – хозяйственной деятельности | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Совокупные активы (пассивы) | 7 224 | 9 729 | 21 366 | 33 908 | 46 481 | 59 085 |

| Скорректированные внеоборотные активы | 60 | 903 | 692 | 481 | 270 | 60 |

| Оборотные активы | 7 164 | 8 827 | 20 674 | 33 427 | 46 211 | 59 025 |

| Ликвидные Активы | 3 193 | 4 856 | 16 703 | 29 456 | 42 240 | 55 054 |

| Наиболее ликвидные активы | 278 | 1 941 | 13 788 | 26 541 | 39 325 | 52 139 |

| Краткосрочная дебиторская задолженность | 2 915 | 2 915 | 2 915 | 2 915 | 2 915 | 2 915 |

| Потенциальные оборотные активы к возврату | 0 | 0 | 0 | 0 | 0 | 0 |

| Собственные средства | 244 | 3 439 | 15 287 | 28 040 | 40 824 | 53 639 |

| Обязательства должника | 6 980 | 6 290 | 6 079 | 5 868 | 5 657 | 5 446 |

| Долгосрочные обязательства должника | 0 | 844 | 633 | 422 | 211 | 0 |

| Текущие обязательства должника | 6 980 | 5 446 | 5 446 | 5 446 | 5 446 | 5 446 |

| Показатели финансово – хозяйственной деятельности | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Выручка нетто (б/НДС) | 71 791 | 149 505 | 168 357 | 168 357 | 168 357 | 168 357 |

| Выручка валовая | 84 713 | 176 416 | 198 662 | 198 662 | 198 662 | 198 662 |

| Выручка среднемесячнвя | 7 059 | 14 701 | 16 555 | 16 555 | 16 555 | 16 555 |

| Выручка среднемесячная, нетто | 5 983 | 12 459 | 14 030 | 14 030 | 14 030 | 14 030 |

| Чистая прибыль | 162 | 3 372 | 11 847 | 12 753 | 12 784 | 12 814 |

| Сумма доходов | 71 791 | 149 505 | 168 357 | 168 357 | 168 357 | 168 357 |

В таблице 34 представлены относительные показатели финансово-хозяйственной деятельности предприятия с 2009 по 2013 гг.

Таблица 34. Относительные показатели финансово-хозяйственной деятельности предприятия с 2009 по 2013 гг., %

| Коэффициенты финансово – хозяйственной деятельности | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|

| Коэффициенты платежеспособности |

| ||||||

| Коэффициент абсолютной ликвидности | 4,0% | 35,6% | 253,2% | 487,3% | 722,1% | 957,4% |

|

| Коэффициент текущей ликвидности | 46% | 89% | 307% | 541% | 776% | 1011% |

|

| Показатель обеспеченности обязательств предприятия его активами | 47% | 92% | 286% | 510% | 751% | 1012% |

|

| Степень платежеспособности по текущим обязательствам | 99% | 37% | 33% | 33% | 33% | 33% |

|

| Степень платежеспособности по текущим обязательствам, нетто | 117% | 44% | 39% | 39% | 39% | 39% |

|

| Коэффициенты финансовой устойчивости |

| ||||||

| Коэффициент автономии | 3% | 35% | 72% | 83% | 88% | 91% |

|

| Коэффициент обеспеченности собственными оборотными средствами | 3% | 29% | 71% | 82% | 88% | 91% |

|

| Показатель отношения дебиторской задолженности к совокупным активам | 40% | 30% | 14% | 9% | 6% | 5% |

|

| Коэффициенты деловой активности |

| ||||||

| Рентабельность активов по чистой прибыли | 2,2% | 34,7% | 55,5% | 37,6% | 27,5% | 21,7% |

|

| Рентабельность продаж | 0,2% | 2,3% | 7,0% | 7,6% | 7,6% | 7,6% |

|

| Рентабельность активов по среднемесячной чистой прибыли | 0,19% | 2,89% | 4,62% | 3,13% | 2,29% | 1,81% |

|

| Рентабельность доходов | 0,2% | 2,3% | 7,0% | 7,6% | 7,6% | 7,6% | |

| Рентабельность активов по нераспределенной прибыли (Ф1) | 0,9% | 33,5% | 70,7% | 82,2% | 87,4% | 90,5% |

|

Проиллюстрируем полученные показатели абсолютной и текущей ликвидности, рентабельность и собственного капитала, и рентабельности активов по чистой прибыли.

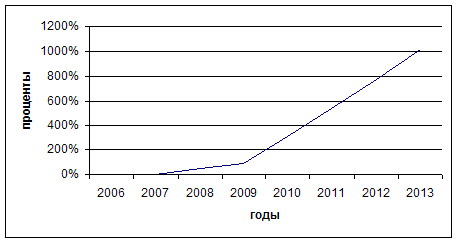

Рис. 7. Изменение коэффициента абсолютной ликвидности

Как видим, абсолютная ликвидность предприятия резко возрастает, что положительно также сказывается и на финансовой устойчивости.

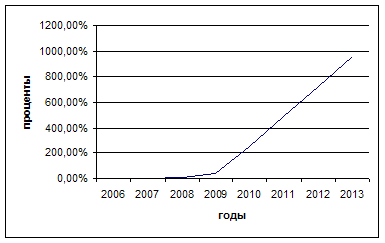

Рис. 8. Изменение коэффициента текущей ликвидности

Текущая ликвидность также резко растет, что характеризует предлагаемый проект как очень выгодный.

Как видим, рентабельность собственного капитала растет зигзагообразно, однако общая тенденция к росту рентабельности четко прослеживается.

Рентабельность активов по чистой прибыли вначале увеличивается за счет значительного увеличения активов. Затем рентабельность начинает плавно снижаться к 2008 г., что является достаточно высоким показателем.

Произведем расчет показателей финансовой устойчивости предприятия (табл. 35)

В таблице 35 представлены показатели финансовой устойчивости предприятия.

Таблица 35. Показатели финансовой устойчивости предприятия

| Коэффициенты финансово – хозяйственной деятельности | Нормативное значение | Годы | ||||

| 2009 | 2010 | 2011 | 2012 | 2013 | ||

| Коэффициент абсолютной ликвидности | больше 0,15 | 0,356 | 2,532 | 4,873 | 7,221 | 9,574 |

| Коэффициент текущей ликвидности | больше 1,5 | 0,892 | 3,067 | 5,409 | 7,756 | 10,109 |

| Коэффициент быстрой ликвидности | больше 1,0 | 0,356 | 2,532 | 4,873 | 7,221 | 9,574 |

| Коэффициент маневренности | больше 0,07 | 0,737 | 0,955 | 0,983 | 0,993 | 0,999 |

| Коэффициент обеспеченности запасов и затрат собственными источниками финансирования | больше 0,7 | 0,736 | 4,237 | 8,000 | 11,772 | 15,553 |

| Рентабельность активов по чистой прибыли | больше 0,05 | 0,347 | 0,555 | 0,376 | 0,275 | 0,217 |

| Норма чистой прибыли (рентабельность продаж) | больше 0,1 | 0,023 | 0,070 | 0,076 | 0,076 | 0,076 |

В таблице 36 представлены показатели финансовой устойчивости.

Таблица 36. Показатели финансовой устойчивости

| Коэффициенты финансово – хозяйственной деятельности | Годы | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 |

| ||||||

| Собственные оборотные средства | 2 537 | 14 595 | 27 559 | 40 554 | 53579 |

| |||||

| Функционирующий капитал | 3 381 | 15 228 | 27 981 | 40 765 | 53579 |

| |||||

| Основные источники формирования запасов и затрат | 8 827 | 20674 | 33 427 | 46 211 | 59025 |

| |||||

| Запасы и затраты | 3445 | 3445 | 3445 | 3445 | 3445 |

| |||||

| Обеспеченность запасов собственными оборотными средствами | -908 | 11150 | 24114 | 37109 | 50134 | ||||||

| Обеспеченность запасов собственными оборотными и долгосрочными заемными средствами | -64 | 11783 | 24536 | 37320 | 50134 | ||||||

| Общая обеспеченность запасов заемными и собственными средсвами | 5382 | 17229 | 29982 | 42766 | 55580 | ||||||

| Абсолютная устойчивость | - | ДА | ДА | ДА | ДА | ||||||

| Нормальная устойчивость | - | - | - | - | - | ||||||

| Неустойчивое состояние | ДА | - | - | - | - | ||||||

| Кризисное состояние | - | - | - | - | - | ||||||

Как видно из данных таблицы 36, неустойчивое состояние наблюдается только в предпроектном периоде и в первый год осуществления проекта (2008 и 2009 гг.). Начиная с 2010 г. финансовое состояние предприятие характеризуется как абсолютно устойчивое, что говорит о том, что проект был выбран правильно. Повышение устойчивости предприятие благоприятно влияет на снижение внутренних предпринимательских рисков.

Похожие работы

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев