Организационно-правовая характеристика предприятия

Состав, структура и динамика активов организации

Показатели обеспеченности предприятия собственными оборотными средствами

Оценка показателей рентабельности

Анализ основных фондов предприятия

Мероприятия по улучшению финансово-хозяйственной деятельности ООО «Автоматика»

Разработка проекта по снижению себестоимости строительных работ ООО «Автоматика»

Оценка будущего состояния ООО «Автоматика» и анализ рисков проекта

Анализ рисков ООО «Автоматика»

Наибольшую опасность для предприятия представляет снижение рыночной доли. Наоборот, рост доли рынка дает наибольшее изменение NPV

Навигация

Состав, структура и динамика активов организации

Анализ финансово-хозяйственной деятельности строительного предприятия

118242

знака

27

таблиц

6

изображений

1.2 Состав, структура и динамика активов организации

Сравнительный аналитический баланс можно получить из исходного баланса путем агрегирования (уплотнения) отдельных статей и дополнения его показателями структуры, а также расчётами динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует расчеты. Этот баланс объединяет показатели как горизонтального, так и вертикального анализа.

Сравнительный аналитический баланс позволяет предварительно оценить финансовое состояние предприятия, то есть провести экспресс – анализ.

Финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят. Главным признаком активов бухгалтерского баланса является степень ликвидности.

Все активы делятся на:

– внеоборотные;

– оборотные.

Раздел I. Внеоборотные активы. В этом разделе отражаются: нематериальные активы, основные средства (здания, сооружения, машины, оборудование, находящиеся в собственности организации, земельные участки, объекты природопользования и т.д.); незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения (инвестиции в дочерние и зависимые общества, другие организации), отложенные налоговые активы.

Раздел II. Оборотные активы. Этот раздел объединяет запасы, налог на добавленную стоимость по приобретенным ценностям, долгосрочная и краткосрочная дебиторская задолженность, краткосрочные финансовые вложения, денежные средства. Актив строится в порядке возрастающей ликвидности.

Вывод:

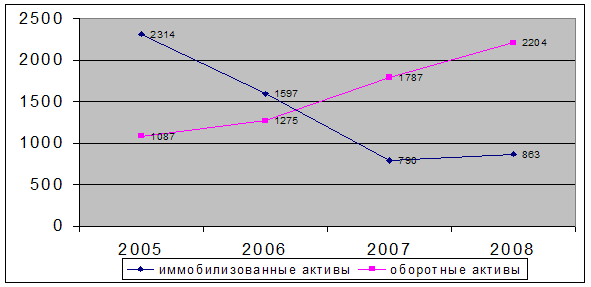

Проанализировав данные бухгалтерского баланса за два года, можно сделать вывод, что валюта баланса с каждым годом увеличивается, так на конец 2007 года ее стоимость составляет 716 326 тыс. руб., тогда как на начало 2008 года она составляла 485 989 тыс. руб. Т.е. валюта баланса увеличилась в отчетном году на 230337 тыс. руб., а в прошлом на 101281 тыс. руб. Это свидетельствует о наращивании хозяйственного оборота ООО «Автоматика».

Стоимость активов увеличивается за счет значительного увеличения оборотных активов, если на начало 2007 года стоимость оборотных активов составляла 219 214, а на конец 2007 и на начало 2008 года их стоимость составляла 325 530 тыс. руб., то на конец 2008 года она составила 518 273 тыс. руб. Темп прироста оборотных активов за 2007 год составил 48,5%, а за 2008 год 59,2%, что свидетельствует о стабильной работе предприятия и росте объемов производства.

Внеоборотные активы увеличились за 2007 год на 7965 тыс. руб., а за 2008 год на 24594 тыс. руб., но доля внеоборотных активов в составе всех активов предприятия уменьшилась в 2007 году на 7,3% и составила 35,7% на конец года по сравнению с 43,0% на начало года. В 2008 году доля внеоборотных активов в составе совокупных активов так же уменьшилась на 8,1% и составила на конец года 27,6%. Темп прироста на конец 2007 года составил 4,8%, а на конец 2008 года – 41,1%.

Нематериальные активы, основные средства, незавершенное строительство и долгосрочные финансовые вложения составляют внеоборотные активы предприятия, но наибольший удельный вес имеют основные средства

(20,9% от валюты баланса на конец отчётного года, в то время как внеоборотные активы – всего – 27,6%). Стоимость основных средств за 2007 год увеличилась на 17657 тыс. руб., а за 2008 год на 15145 тыс. руб. Доля остальных составляющих незначительна. Доля незавершенного строительства в составе активов на начало прошлого года составляла 7%, на начало отчетного – 3,6%, на конец отчетного – 1,2%.

Долгосрочные финансовые вложения в прошлом году увеличились на 7 тыс. руб., а в отчетном уменьшились на 6464 тыс. руб.

Наибольшую долю в составе оборотных активов на начало 2007 составляет краткосрочная дебиторская задолженность – 39,2%, на начало и конец 2008 года так же набольшую долю в составе оборотных активов занимает краткосрочная дебиторская задолженность – 46,3% и 48,3% соответственно.

Запасы за 2007 год увеличились на 1331 тыс. руб., а за 2008 год на 20094 тыс. руб., что свидетельствует о стабильности производственного потенциала, а краткосрочная дебиторская задолженность постоянно увеличивается. Денежные средства предприятия в каждом отчётном периоде так же увеличиваются, так за 2007 год их стоимость увеличилась на 6879 тыс. руб., а в 2008 году на 33924 тыс. руб., что говорит о достатке денежных средств у организации. Краткосрочные финансовые вложения так же с каждым годом увеличиваются, темп прироста за 2007 г. Составил 338,2%, а за 2008 г. – 62,7%.

Таким образом, в прошлом и отчетном периодах стоимость имущества ООО «Автоматика» увеличилась. Это произошло в основном за счет увеличения стоимости оборотного капитала, а так как основную долю оборотных средств составляет запасы и дебиторская задолженность, то их увеличение говорит об увеличении спроса на услуги и продукцию ООО «Автоматика».

Если актив баланса раскрывает предметный состав имущественной массы организации, то пассив имеет иное значение. Он показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность организации и, во-вторых, кто и в какой форме участвовал в создании её имущественной массы. Пассив баланса – это, в определенном смысле, сумма обязательств организации.

Пассив бухгалтерского баланса состоит из трёх разделов, а именно

- 3 раздел «Капитал и резервы»;

- 4 раздел «Долгосрочные обязательства»;

- 5 раздел «Краткосрочные обязательства».

В 3 разделе приводятся данные о собственных источниках средств в различных группировках: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток).

В 4 разделе отражаются долгосрочные займы и кредиты, а так же отложенные налоговые обязательства.

В 5 разделе баланса приводятся данные о краткосрочных займах и кредитах, кредиторской задолженности, доходах будущих периодов и резервах предстоящих расходов.

В процессе анализа необходимо изучить состав, структуру и динамику источников формирования средств предприятия. Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных, так и за счет заемных источников, т.е. капитал разделяется на собственный и заемный.

Собственный капитал предприятия рассчитывается как сумма строк 490 «Капитал и резервы», 640 «Доходы будущих периодов», 650 «Резервы предстоящих расходов и платежей».

Заемный капитал рассчитывается как сумма строк 590 «Долгосрочные заемные средства», 690 «Краткосрочные заемные средства», за вычетом суммы по строкам 640 «Доходы будущих периодов», 650 «Резервы предстоящих расходов и платежей».

Совокупный капитал предприятия равен сумме собственного и заемного капитала или валюте баланса (строка 700).

В России организация считается финансово устойчивой, если доля собственного капитала будет составлять более 50% от совокупного капитала.

Важным является наличие у предприятия постоянного капитала.

Постоянный капитал – это сумма собственного капитала и долгосрочных заемных средств (строка 590).

Постоянный капитал направляется на финансирование активов, которые дадут отдачу в долгосрочной перспективе.

Таблица 2. Анализ пассивной части баланса

| Наименование статей | Абсолютные значения | Удельный вес | Изменения | Темп прироста цепной | |||||||||

| Абсолютных значений | Удельного веса | ||||||||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | ||||

| 07 | 08 | ||||||||||||

| Уставный капитал | 4651 | 4651 | 4651 | 1,2 | 0,96 | 0,6 | 0 | 0 | -0,2 | -0,4 | - | - |

|

| Соб.акции вык. у акц-в | - | 7 | - | - | 0,001 | - | 7 | -7 | 0,001 | -0,001 | - | - | |

| Добавочный капитал | 156032 | 156030 | 156030 | 40,6 | 32,1 | 21,8 | -2 | 0 | -8,5 | -10,3 | -0,001 | - | |

| Резервный капитал | - | 233 | 233 | - | 0,05 | 0,03 | 233 | 0 | 0,05 | -0,02 | - | - | |

| Нераспределенная прибыль | 160 104 | 247 619 | 376353 | 41,6 | 51,0 | 52,5 | 87515 | 128734 | 9,4 | 1,5 | 54 | 519 | |

| Итого капитал и резервы | 320 787 | 409 180 | 539259 | 83,4 | 84,2 | 75,3 | 88393 | 130079 | 0,8 | -8,9 | 27,6 | 31,8 | |

| Долгосрочные займы и кредиты | - | 2352 | 1275 | - | 0,5 | 0,18 | 2352 | -1077 | 0,5 | -0,32 | - | -45,8 | |

| Отложенные налоговые обязательства | - | 1052 | 1670 | - | 0,2 | 0,3 | 1052 | 618 | 0,2 | 0,1 | - | 58,7 | |

| Итого долгосрочные обязательства | - | 3404 | 2945 | - | 0,7 | 0,4 | 3404 | -459 | 0,7 | -0,3 | - | -13,5 | |

| Краткосрочные займы и кредиты | 2190 | - | 42000 | 0,6 | - | 6,0 | -2190 | 42000 | -0,6 | 6,0 | - | - |

|

| Кредиторская задолженность | 61119 | 73156 | 132122 | 15,9 | 15,0 | 18,4 | 12037 | 58966 | -0,9 | 3,4 | 13,2 | 80,6 | |

Вывод:

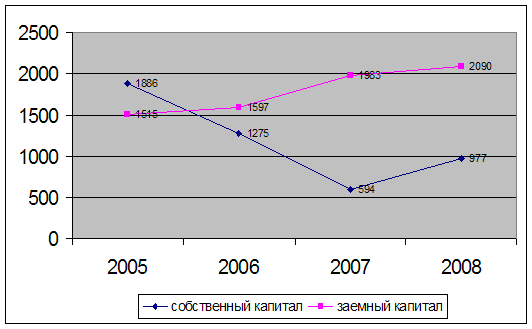

По данным таблицы можно сказать, что основная часть пассивов организации принадлежит собственному капиталу, причем его абсолютные показатели увеличиваются в каждом отчётном периоде (на начало 2007 года – 320787 тыс. руб.; на начало 2008 года – 409180 тыс. руб.; на конец 2008 года – 539259 тыс. руб.) за счёт нераспределённой прибыли. Значение нераспределенной прибыли за 2007 г. увеличилось 85515 тыс. руб., а за 2008 г. на 128734 г.

Но, несмотря на это, удельный вес собственного капитала за 2008 г. уменьшился на 8,9%, хотя он увеличился по абсолютным показателям. Это можно объяснить большим увеличением совокупного капитала и влиянием инфляционной составляющей. Темп прироста собственного капитала за прошлый год составил – 27,6%, за отчетный – 31,8%.

В структуре собственного капитала наибольшее значение нераспределенной прибыли и добавочного капитала. Значение нераспределенной прибыли увеличивается за прошлый год на 87515 тыс. руб., а за отчетный на 128734 тыс. руб. Удельный вес за 2007 г. увеличился на 9,4%, за 2008 г. – на 1,5%. Темп прироста нераспределенной прибыли за прошлый год составил 54%, а за отчетный 51%.

Добавочный капитал имеет стабильное значение и в динамике практически не меняется. То же самое можно сказать и об уставном капитале, т.е. его значение не меняется в течение двух лет.

В структуре заемных средств организации наибольший удельный вес занимает кредиторская задолженность, остальные значения показателей в структуре заемных средств не значительны. Удельный вес кредиторской задолженности на начало 2007 года равен 15%, на начало 2008 г. -15,0%, а на конец 2008 г. – 18,4%. Темп прироста кредиторской задолженности за прошлый год составил 13,2%, а за отчетный – 80,6%.

Долгосрочные обязательства меняются незначительно, темп их прироста на конец отчетного года составил – 13,5%.

Краткосрочные обязательства за 2007 г. увеличились на 9484 тыс. руб., за 2008 г. их значение увеличилось на 230337. Темп прироста за прошлый год составил 26,3%, а за отчетный – 47,3%. Удельный вес краткосрочных обязательств в составе совокупного капитала на начало 2007 г. – 16,6%, на начало 2008 г. – 15,1%, а на конец 2008 г. – 24,3%.

Из расчетов видно, что заёмный капитал предприятия на конец 2008 года составляет 24,7%, т.е. увеличился на 8,9%. Это произошло за счёт увеличения краткосрочных обязательств (на 9,2%), в то время как долгосрочные обязательства уменьшились на 0,3% и составили на конец отчётного периода 0,4%. Темп прироста заемного капитала за прошлый год – 20,2%, а за отчетный – 130,5%.

Таким образом, собственный капитал ООО «Автоматика» на конец 2008 года составил 75,3%, а заёмный капитал на эту же дату – 24,7%. Такое соотношение капиталов предприятия свидетельствуют о стабильности, устойчивости его финансового состояния.

В целом капитал предприятия увеличился в 2008 году по сравнению с началом 2007 года.

Финансовую независимость предприятия, структуру капитала, а так же мобильность можно оценить с помощью следующих коэффициентов:

Таблица 3. Показатели финансовой независимости, структуры капитала и мобильности предприятия

| № п/п. | Наименование показателя | Порядок расчета | Нормативное значение | Фактические значения | Изменения | |||

| 2006 | 2007 | 2008 | 2007 | 2008 | ||||

| 1 | Коэффициент автономии |

|

| 0,83 | 0,84 | 0,75 | 0,01 | -0,09 |

| 2 | Коэффициент финансовой зависимости |

|

| 0,17 | 0,16 | 0,25 | -0,01 | 0,09 |

| Коэффициент равновесия |

|

| 5 | 5,3 | 3,05 | 0,3 | -2,25 | |

| 4 | Коэффициент финансового риска |

| < 1 | 0,20 | 0,19 | 0,33 | -0,01 | 0,14 |

| 5 | Коэффициент финансовой устойчивости |

| > 0,5 | 0,83 | 0,85 | 0,76 | 0,02 | -0,09 |

| 6 | Коэффициент долгосрочного привлечения заемных средств |

| - | 0 | 0,008 | 0,005 | 0,008 | -0,003 |

| 7 | Доля краткосрочных обязательств в заемном капитале |

| - | 1 | 0,96 | 0,98 | -0,04 | 0,02 |

| 8 | Коэффициент мобильности |

|

| 0,57 | 0,67 | 0,72 | 0,1 | 0,05 |

| 9 | Индекс постоянного актива |

| < 1 | 0,52 | 0,42 | 0,37 | -0,1 | -0,05 |

Вывод:

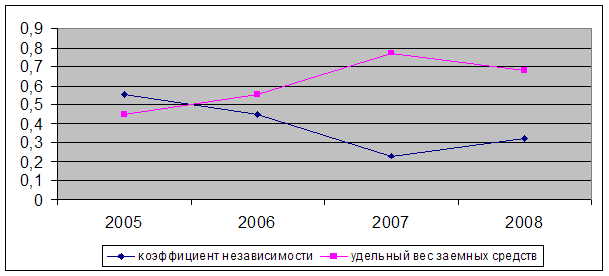

По данным таблицы 2 можно сказать, что значение коэффициента автономии на начало 2007 г., а так же на начало и конец 2008 г. соответствует нормативу, но в отчетном году наметилась тенденция к его уменьшению (-0,09). Это говорит о том, что данное предприятие устойчиво, стабильное и не зависит от внешних кредиторов.

Соответственно, значения коэффициента финансовой зависимости за отчётный и прошлый периоды тоже соответствуют нормативу. Норматив этого коэффициента <0,5, его значение на начало прошлого года – 0,17, на начало отчетного – 0,16, а на конец отчетного – 0,25. Эти значения говорят о том, что заемный капитал покрывается за счет общей суммы имущества предприятия.

Значения коэффициента равновесия на начало и конец отчётного периода соответствуют нормативным. А именно норматив составляет ![]() 1, значение на начало прошлого года – 5, на начало отчетного -5,3, а на конец отчетного года – 3,05. Нужно отметить, что значение данного коэффициента за 2008 г. снизилось на 2,25. Все эти значения показывают, что ООО «Автоматика» не зависит от внешних источников финансирования.

1, значение на начало прошлого года – 5, на начало отчетного -5,3, а на конец отчетного года – 3,05. Нужно отметить, что значение данного коэффициента за 2008 г. снизилось на 2,25. Все эти значения показывают, что ООО «Автоматика» не зависит от внешних источников финансирования.

Полученные значения коэффициента финансового риска соответствуют нормативам. Это значит, что предприятие способно управлять своими ресурсами и в небольшой степени зависит от внешних источников заемных средств. На конец 2008 года на каждый рубль собственных средств приходится 0,33 руб. заемных средств.

Значение коэффициент финансовой устойчивости соответствует нормативному в каждом отчётном периоде. Нормативное значение коэффициента финансовой устойчивости >0,5, фактические значения на начало 2007 г. -0,83, на начало 2008 г. – 0,85, а на конец 2008 г. – 0,76.

Следовательно предприятие в незначительной степени зависит от краткосрочных заёмных источников финансирования.

Значение коэффициента привлечения долгосрочных заёмных средств невысокое (0,008 – на начало отчетного года и 0,005 – на конец отчетного периода) и в динамике снижается, следовательно, предприятие с каждым годом становится всё более независимым от внешних инвесторов в части финансирования внеоборотных активов.

Значение коэффициента мобильности соответствует нормативу, и в динамике увеличивается, а это является положительной тенденцией в развитии предприятия.

Индекс постоянного актива соответствуют нормативу в каждом отчётном периоде. В динамике его значение уменьшается. Он показывает, что во внеоборотные активы вложена значительная часть собственного капитала.

Показатель доли краткосрочных обязательств в заемном капитале имеет значение, приближенное к единице. Это говорит о том, что в заемном капитале наибольшая часть – это краткосрочные обязательства. В динамике этот показатель уменьшается, что характеризует предприятие с положительной стороны.

Похожие работы

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев