Организационно-правовая характеристика предприятия

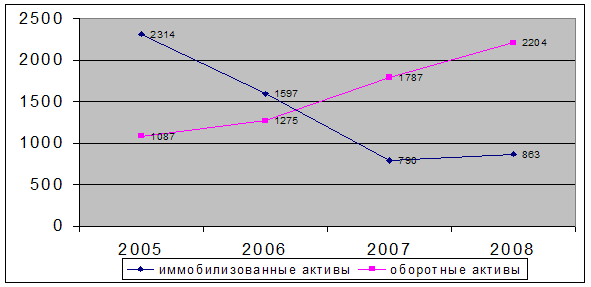

Состав, структура и динамика активов организации

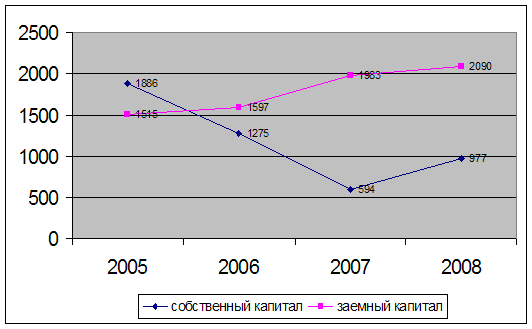

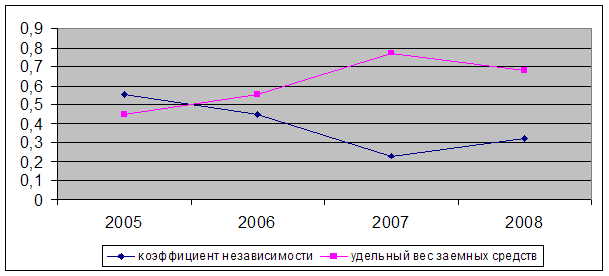

Показатели обеспеченности предприятия собственными оборотными средствами

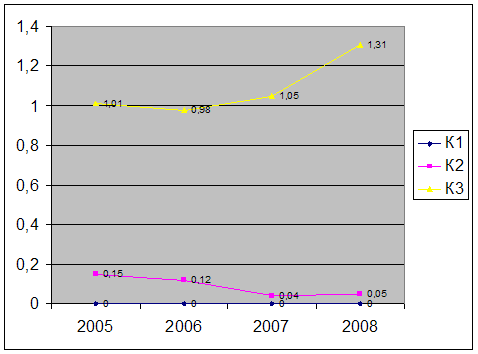

Оценка показателей рентабельности

Анализ основных фондов предприятия

Мероприятия по улучшению финансово-хозяйственной деятельности ООО «Автоматика»

Разработка проекта по снижению себестоимости строительных работ ООО «Автоматика»

Оценка будущего состояния ООО «Автоматика» и анализ рисков проекта

Анализ рисков ООО «Автоматика»

Наибольшую опасность для предприятия представляет снижение рыночной доли. Наоборот, рост доли рынка дает наибольшее изменение NPV

Навигация

Анализ рисков ООО «Автоматика»

Анализ финансово-хозяйственной деятельности строительного предприятия

118242

знака

27

таблиц

6

изображений

3.2 Анализ рисков ООО «Автоматика»

Целью анализа чувствительности является выяснение, насколько результаты проекта чувствительны к изменению отдельных переменных состояния среды и проекта.

Рассчитаем прогнозные значения потоков денежных средств при внедрении проекта для ООО «Автоматика» (таблица 37).

Таблица 37. Исходный прогноз потоков денежных средств проекта по приобретению оборудования НГБ для ООО «Автоматика», тыс. руб.

| Денежные потоки | Год 0 | Годы 1–5 |

| Инвестиции | 1183044 | |

| Доходы | 9517 | |

| Переменные издержки | 141 | |

| Постоянные издержки | 3496 | |

| Амортизация | 326 | |

| Проценты по кредиту | 860 | |

| Прибыль до уплаты налога | 4424 | |

| Налог на прибыль | 1062 | |

| Чистая прибыль | 3362 | |

| Поток денежных средств от основной деятельности | 3688 | |

| Нетто-поток денежных средств | -1183044 | 2505 |

Поскольку при цене капитала 26% чистая приведенная стоимость положительна, представляется, что проект следует осуществлять.

Прежде чем принять решение по проекту, необходимо определить основные переменные, от которых зависят его успех или неудача. С этой целью ранее были выявлены все переменные.

Несмотря на то, что, все значимые переменные уже известны, необходимо выявить неизвестные или неучтенные переменные. Это могут быть дополнительные инвестиции в станцию технического обслуживания машин или создание пунктов по обмену разряженных аккумуляторов на заряженные с учетом создания необходимого запаса аккумуляторов и т.д. Практика показывает, что наиболее серьезные опасности для проекта несут именно эти неучтенные переменные или «непредвиденные неприятности».

После выявления «непредвиденных неприятностей», проведем анализ чувствительности проекта к изменению тех переменных, в значимости которых нет сомнения. В стандартном подходе с этой целью рекомендуется представить оптимистичные и пессимистичные прогнозы по основным переменным, после чего проводятся расчеты чистой приведенной стоимости для соответствующих значений каждой из переменных с фиксацией остальных на ожидаемом («среднем») уровне.

Наибольшую опасность для предприятия представляет снижение рыночной доли. Наоборот, рост доли рынка дает наибольшее изменение NPV.

Анализ чувствительности позволяет лучше понять проект, обеспечивая:

- выражение потоков денежных средств через неизвестные переменные;

- определение последствий неточной оценки переменных;

- возможность выделения основных переменных;

- указание, где дополнительная информация была бы наиболее полезна;

- возможность выявить нечеткие или неприемлемые планы и прогнозы.

Далее проведем анализ безубыточности проекта. Проводя анализ чувствительности проекта, мы задаемся вопросом, насколько серьезными могли бы быть последствия, если бы объемы продаж и издержек оказались хуже, чем ожидалось. Рассчитаем минимальный объем работ, который позволит предприятию ООО «Автоматика» работать без убытка. Воспользуемся для этого формулами:

Выручка = Переменные расходы + Постоянные расходы (3.1)

Прибыль при этом принимается равной нулю.

Выручка = объем работ х цена ед. работ (3.2)

Переменные расходы = удельные расходы на ед. работ х объем работ (3.3)

Принимаем объем работ за Х, составляем следующее уравнение:

110 х Х = 82 х Х + 3496

Х = 124,8 тыс. пог. м.

Итак, минимальный объем прокладки трубопроводов составит 124,8 тыс. пог. м. в год.

Выводы по 3 главе:

1. При осуществлении проекта ликвидность предприятия растет.

2. Рентабельность также растет, особенно в начале осуществления проекта.

3. Неустойчивое состояние наблюдается только в предпроектном периоде и в первый год осуществления проекта (2010 и 2011 гг.). Начиная с 2012 г. финансовое состояние предприятие характеризуется как абсолютно устойчивое, что говорит о том, что проект был выбран правильно. Повышение устойчивости предприятие благоприятно влияет на снижение внутренних предпринимательских рисков.

Похожие работы

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев