Сутність кредиту як економічної категорії

Особливості процесу кредитування населення в комерційному банку

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

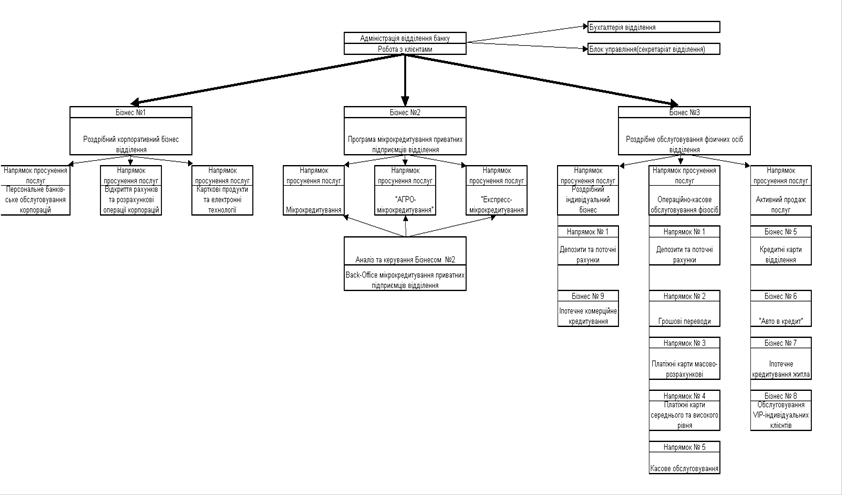

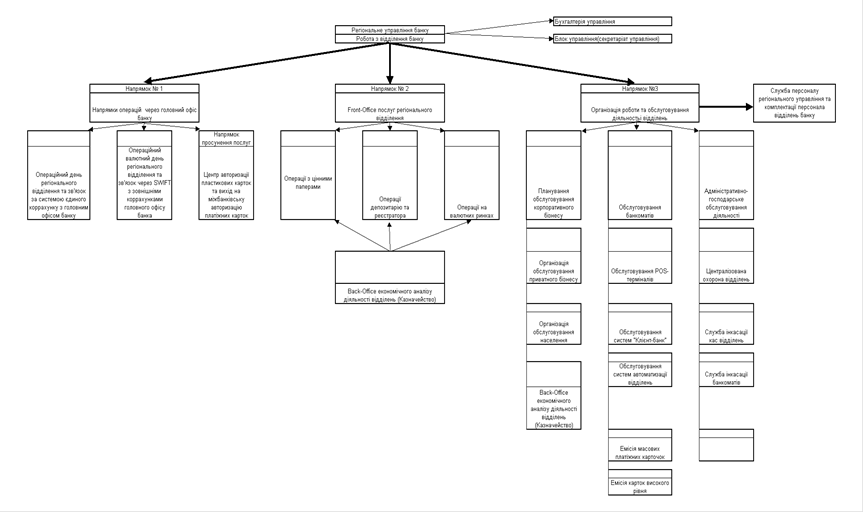

Загальні характеристики діяльності АППБ “Аваль”

Структура кредитних операцій АППБ “Аваль” з приватними особами

Основні форми кредитування приватних осіб в АППБ „Аваль”

Забезпечення — не потрібне

Конкурентна позиція та напрямки розвитку ринкової долі АППБ “Аваль” в сегменті кредитування населення

Правила торгівлі іноземною валютою // Постанова Правління Націо-нального банку України від 10 серпня 2005 року N 281

Навигация

Особливості процесу кредитування населення в комерційному банку

Кредитування населення в комерційному банку "Аваль"

156979

знаков

21

таблица

31

изображение

1.2 Особливості процесу кредитування населення в комерційному банку

Основними класифікаційними признаками сегментів банківського кредитування населення є :

- строковість кредитування (короткострокове та довгострокове);

- забезпеченість повернення кредитів(заставні чи беззаставні);

- контрольованість предмету кредитування (цільові чи нецільові креди-ти);

Короткострокові споживчі кредити надаються громадянам на потреби поточного характеру (придбання товарів широкого вжитку і тривалого користування, транспортних засобів) та на нагальні потреби (лікування, навчання, ве-сілля, народження дитини, непередбачені обставини тощо) строком до 1-го ро-ку, а довгострокові споживчі кредити на потреби поточного характеру для кредитування покупки автомобілів, моторних човнів, яхт, катерів – до 3-5 років [53].

Новими видами короткострокових нецільових кредитів є механізм кредитного ліміту через використання платіжних кредитних карток та механізм дострокового рефінансування векселів, виданих підприємствами населенню у розрахунок за придбані у них продукти сільського господарства та тваринництва.

Довгострокові споживчі кредити громадянам на потреби капітального характеру (інвестиційні та іпотечні) надаються на такі цілі [55]:

- будівництво індивідуальних житлових будинків із надвірним будівлями;

- будівництво будинків у сільській місцевості, що не є основним житлом, і будинків дачного типу, для благоустрою садових ділянок;

- будівництво надвірних будівель для утримання худоби та зберігання сільгосппродуктів, літньої кухні, теплиці, майстерні, навісу тощо;

- будівництво гаражів;

- купівля індивідуальних житлових будинків із надвірними будівлями;

- купівля квартир у житлових будинках;

- купівля будинків дачного типу та будинків у сільській місцевості, що не є основним житлом;

- купівля гаражів;

Короткострокові споживчі кредити громадянам на потреби капітального характеру (інвестиційні та іпотечні) надаються на такі цілі [57]:

- реконструкція та капітальний ремонт індивідуальних житлових будинків, приєднання їх до інженерних мереж, придбання обладнання для інженерного благоустрою будинку;

- реконструкція та ремонт квартир;

- реконструкція та капітальний ремонт будинків дачного типу будинків у сільській місцевості, що не є основним житлом;

Термін користування інвестиційним кредитом встановлюється залежно від об'єкта кредитування, розміру кредиту та фінансового стану позичальника. При цьому строк користування кредитом, одержаним на будівництво та купівлю житла, не повинен перевищувати 20-ти років, а за іншими видами кредитів - 5-ти років.

Комерційні банки банківської системи України на сучасному етапі виконують наступний перелік операцій кредитування фізичних осіб, обумовлений керівними документами Національного банку України [16]:

а) Кредити на поточні потреби (табл.1.1);

б) Кредити в інвестиційну діяльність(табл.1.2);

в) Кредити вексельного рефінансування;

г) Іпотечні кредити під заставу нерухомості;

Таблиця 1.1 Перелік кредитних операцій поточного кредитування фізичних осіб в комерційних банках України [16]

| 220 | Кредити на поточні потреби, що надані фізичним особам | |

| 2202 | А | Короткострокові кредити на поточні потреби, що надані фізичним особам |

| 2203 | А | Довгострокові кредити на поточні потреби, що надані фізичним особам |

| 2207 | А | Прострочена заборгованість за кредитами на поточні потреби, що надані фізичним особам |

| 2208 | А | Нараховані доходи за кредитами на поточні потреби, що надані фізичним особам |

| 2209 | А | Прострочені нараховані доходи за кредитами на поточні потреби, що надані фізичним особам |

Таблиця 1.2 Перелік кредитних операцій інвестиційного кредитування фізичних осіб в комерційних банках України [16]

| 221 | Кредити в інвестиційну діяльність, що надані фізичним особам | |

| 2211 | А | Фінансовий лізинг (оренда), що наданий фізичним особам |

| 2212 | А | Короткострокові кредити в інвестиційну діяльність, що надані фізичним особам |

| 2213 | А | Довгострокові кредити в інвестиційну діяльність, що надані фізичним особам |

| 2217 | А | Прострочена заборгованість за кредитами в інвестиційну діяльність, що надані фізичним особам |

| 2218 | А | Нараховані доходи за кредитами в інвестиційну діяльність, що надані фізичним особам |

| 2219 | А | Прострочені нараховані доходи за кредитами в інвестиційну діяльність, що надані фізичним особам |

Правове регулювання відносин між споживачами товарів, робіт і послуг та виробниками і продавцями товарів, виконавцями робіт і тими, хто надає послуги, здійснюється за допомогою законодавства про захист прав споживачів, що містить сукупність галузевих нормативних правових актів, у яких встановлюються основні права споживачів, визначається механізм реалізації та захисту цих прав, зокрема щодо гарантій, а також встановлюються юридичні наслідки порушення зазначених прав [11].

1 грудня 2005 р. ВР України прийняла Закон України «Про внесення змін до Закону України «Про захист прав споживачів», яким Закон України «Про захист прав споживачів» [11] викладено в новій редакції. Основною новизною цих змін є те, що нормами зазначеного Закону регулюються відносини із надання споживчого кредиту.

Закон [11] визначає споживчий кредит як кошти, що надаються кредито-давцем (банком або іншою фінансовою установою) споживачеві на придбання продукції. Споживачем виступає фізична особа, яка придбаває, замовляє, використовує або має намір придбати чи замовити продукцію для особистих потреб, безпосередньо не пов’язаних з підприємницькою діяльністю або виконанням обов’язків найманого працівника. Продукцією, в розумінні Закону, є будь-які вироби (товар), робота чи послуга, що виготовляються, виконуються чи надаються для задоволення суспільних потреб. Таким чином, споживчий кредит це не тільки кредитування на придбання товару, а й на надання певних послуг.

Нормами ст. 11 Закону врегульовано права споживачів на випадок укладення ними кредитних договорів (зокрема, при здійсненні операцій з кредитування банківських рахунків споживачів), відповідно до яких кредитодавець надає кошти (споживчий кредит) або бере зобов’язання надати їх споживачеві на придбання продукції, а споживач зобов’язується повернути їх разом із нарахованими відсотками [11].

Права споживача в разі придбання ним продукції у кредит обумовлюють-ся наступними документами та процесами, встановленими Законом [11]:1. Договір про надання споживчого кредиту укладається між кредитодавцем та споживачем, відповідно до якого кредитодавець надає кошти (споживчий кредит) або бере зобов'язання надати їх споживачеві для придбання продукції у розмірі та на умовах, встановлених договором, а споживач зобов'я-зується повернути їх разом з нарахованими відсотками.

2. Перед укладенням договору про надання споживчого кредиту кредитодавець зобов'язаний повідомити споживача у письмовій формі про:

1) особу та місцезнаходження кредитодавця;

2) кредитні умови, зокрема:

а) мету, для якої споживчий кредит може бути витрачений;

б) форми його забезпечення;

в) наявні форми кредитування з коротким описом відмінностей між ними, в тому числі між зобов'язаннями споживача;

г) тип відсоткової ставки;

ґ) суму, на яку кредит може бути виданий;

д) орієнтовну сукупну вартість кредиту та вартість послуги з оформлення договору про надання кредиту (перелік усіх витрат, пов'язаних з одержанням кредиту, його обслуговуванням та поверненням, зокрема таких, як адміністративні витрати, витрати на страхування, юридичне оформлення тощо);

е) строк, на який кредит може бути одержаний;

є) варіанти повернення кредиту, включаючи кількість платежів, їх частоту та обсяги;

ж) можливість дострокового повернення кредиту та його умови;

з) необхідність здійснення оцінки майна та, якщо така оцінка є необхідною, ким вона здійснюється;

и) податковий режим сплати відсотків та про державні субсидії, на які споживач має право, або відомості про те, від кого споживач може одержати докладнішу інформацію;

і) переваги та недоліки пропонованих схем кредитування.

3. Кредитодавець не має права вимагати від споживача відомостей, які не стосуються визначення його платоспроможності та не є необхідними для надання споживчого кредиту.

Персональні дані, одержані від споживача або іншої особи у зв'язку з укладенням та виконанням договору про надання споживчого кредиту, можуть використовуватися виключно для оцінки фінансового стану споживача та його спроможності виконати зобов'язання за таким договором.

Не є порушенням положень абзацу другого цієї частини повідомлення кредитодавцем відомостей про споживача Бюро кредитних історій, яке займається збиранням, обробленням, зберіганням, захистом і використанням інформації відповідно до законодавства про формування і ведення кредитних історій.

4. Договір про надання споживчого кредиту укладається у письмовій формі, один з оригіналів якого передається споживачеві. Обов'язок доведення того, що один з оригіналів договору був переданий споживачеві, покладається на кредитодавця.

Споживач не зобов'язаний сплачувати кредитодавцеві будь-які збори, відсотки або інші вартісні елементи кредиту, що не були зазначені у договорі.

У договорі про надання споживчого кредиту зазначаються:

1) сума кредиту;

2) детальний розпис загальної вартості кредиту для споживача;

3) дата видачі кредиту або, якщо кредит видаватиметься частинами, дати і суми надання таких частин кредиту та інші умови надання кредиту;

4) право дострокового повернення кредиту;

5) річна відсоткова ставка за кредитом;

6) інші умови, визначені законодавством.

У договорі про надання споживчого кредиту може зазначатися, що від-соткова ставка за кредитом може змінюватися залежно від зміни облікової ставки Національного банку України або в інших випадках. Про зміну відсот-кової ставки за споживчим кредитом споживач повідомляється кредитодавцем письмово протягом семи календарних днів з дати її зміни. Без такого повідом-лення будь-яка зміна відсоткової ставки є недійсною.

5. До договорів із споживачами про надання споживчого кредиту застосовуються положення Закону [11] про несправедливі умови в договорах, зокрема положення, згідно з якими:

1) для надання кредиту необхідно передати як забезпечення повну суму або частину суми кредиту чи використати її повністю або частково для покладення на депозит, або викупу цінних паперів, або інших фінансових інструментів, крім випадків, коли споживач одержує за таким депозитом, такими цінними паперами чи іншими фінансовими інструментами таку ж або більшу відсоткову ставку, як і ставка за його кредитом;

2) споживач зобов'язаний під час укладення договору укласти інший договір з кредитодавцем або третьою особою, визначеною кредитодавцем, крім випадків, коли укладення такого договору вимагається законодавством та/або коли витрати за таким договором прямо передбачені у складі сукупної вартості кредиту для споживача;

3) передбачаються зміни в будь-яких витратах за договором, крім відсоткової ставки;

4) встановлюються дискримінаційні стосовно споживача правила зміни відсоткової ставки.

6. Споживач має право протягом чотирнадцяти календарних днів відкликати свою згоду на укладення договору про надання споживчого кредиту без пояснення причин. Перебіг цього строку розпочинається з моменту передачі споживачеві примірника укладеного договору.

Відкликання згоди оформлюється письмовим повідомленням, яке споживач зобов'язаний подати особисто чи через уповноваженого представника або надіслати кредитодавцю до закінчення строку, зазначеного в абзаці першому цієї частини. З відкликанням згоди на укладення договору про надання споживчого кредиту споживач повинен одночасно повернути кредитодавцю кошти або товари, одержані згідно з договором.

Споживач також сплачує відсотки за період між моментом одержання коштів та моментом їх повернення за ставкою, встановленою в договорі.

Споживач не зобов'язаний сплачувати будь-які інші збори у зв'язку з відкликанням згоди.

Кредитодавець зобов'язаний повернути споживачеві кошти, сплачені ним згідно з договором про надання споживчого кредиту, але не пізніше, ніж протягом семи днів. За кожний день затримки повернення споживачу коштів, сплачених ним згідно з договором про надання споживчого кредиту понад установлений строк (сім днів), споживачеві виплачується неустойка в розмірі одного відсотка суми, належної до повернення кредитодавцем.

7. Право відкликання згоди не застосовується щодо:

1) споживчих кредитів, забезпечених іпотекою;

2) споживчих кредитів на придбання житла;

3) споживчих кредитів, наданих на купівлю послуги, виконання якої відбулося до закінчення строку відкликання згоди.

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев